text size

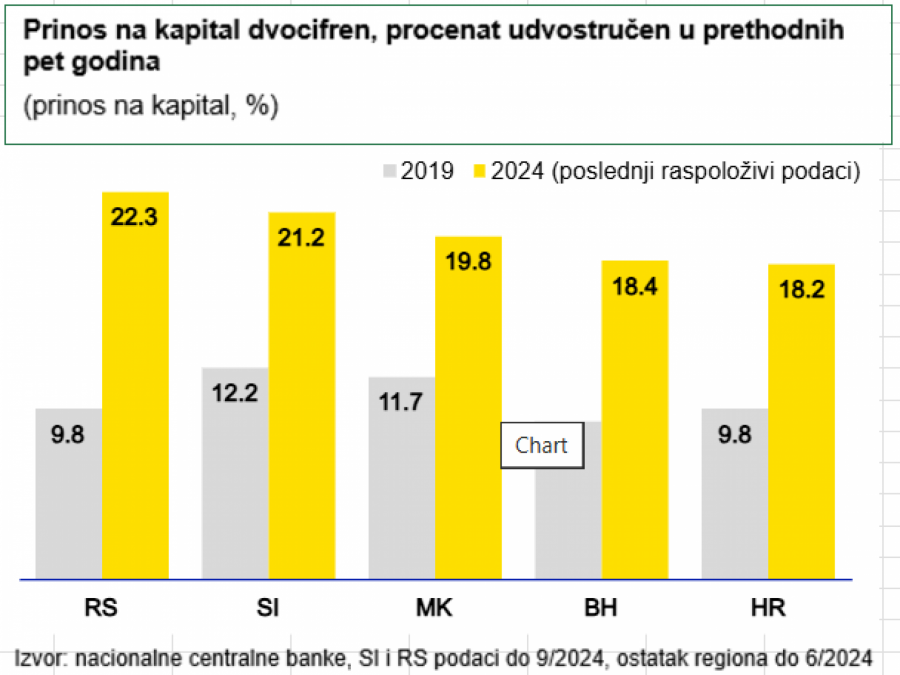

Banke u regiji bilježe dobre profite u posljednje dvije godine. Ne samo da je kod svih bankarskih sektora prinos na kapital dvocifren, već je u Srbiji i Sloveniji iznad 20 odsto, prema podacima za prva tri tromjesečja 2024. godine. U odnosu na 2019, prinos na kapital je skoro udvostručen. Ovakvi profiti su dobar znak ne samo u smislu profita kao zarade vlasnika banaka u Adria regionu, već i u smislu nekog budućeg potencijala bankarskog sektora. Vrlo često se dio profita zadržava unutar kapitala banke, što proširuje kapacitet banke da preuzima rizike, ili drugačije rečeno, da kreditira dalje privredu i stanovništvo.

Bloomberg Adria, analitika

Bloomberg Adria, analitika

Banke u regionu većinom u stranom vlasništvu

Bankarskim sektorima u Adria regionu dominiraju banke u stranom vlasništvu - uglavnom ćerke velikih evropskih bankarskih grupacija. Ako posmatramo širu sliku i pogledamo bankarske sisteme država odakle uglavnom dolaze banke koje posluju u regionu - Austrija, Italija i Francuska - u matičnim zemljama su ipak niži profiti, ako posmatramo cijelo tržište, tako da je Adria region zapravo atraktivan iz ugla tog bankarskog biznisa.

Čitaj više

Profit banaka rastao za 25 odsto, jedna u minusu

Banke koje imaju sjedište u Federaciji BiH povećale su dobit za 14,35 odsto, a one koje su u Republici Srpskoj bilježe rast od čak 35 odsto, pokazuju podaci entitetskih agencija za bankarstvo.

29.11.2024

Ko se boji NPL-a još? Banke u Adria regionu ne

Udio NPL-ova u Srbiji pao na 2,9 odsto.

07.11.2024

Bilans banaka u R. Srpskoj: Nova i NLB najviše zaradile, BPŠ u gubitku

Među bankama sa sjedištem u Republici Srpskoj najveću zaradu u prvom polugodištu ove godine ostvarila je Nova banka.

15.08.2024

Generalno, evropski bankarski sektor dobro posluje, što pokazuju signali s finansijskog tržišta. Evropski indeks akcija banaka Stoxx banks (indeks koji obuhvata banke u evrozoni) samo u toku 2024. dobio je skoro 20 odsto i bio jedna od uspješnijih komponenti šireg tržišnog indeksa koji je porastao tek oko pet odsto.

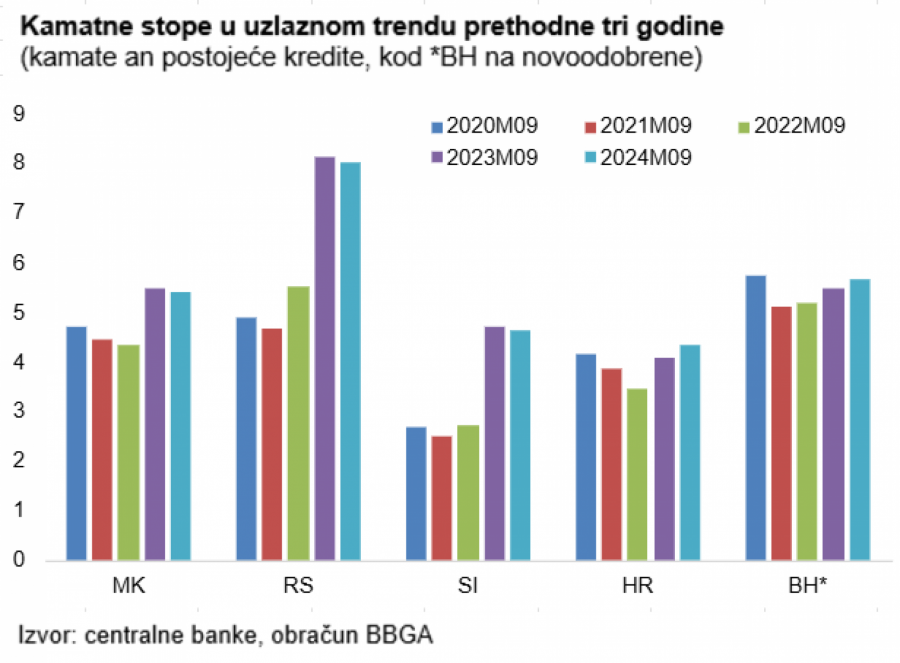

Kamatne stope su porasle u posljednje dvije godine na leđima rasta referentnih kamatnih stopa i jesu glavni faktor iza poboljšane profitabilnosti. Naravno, to je ostvareno zahvaljujući određenim preduslovima koji su bili ispunjeni. Jedan od tih uslova jeste to što nije bilo značajnog rasta kreditnih gubitaka, pa su i pokazatelji kreditnog rizika, na primjer pokazatelji problematičnih kredita, ostali niski, kao i efekti realizacije kreditnog rizika na profitabilnost banaka.

Efekat rasta kamatnih stopa na profitabilnost je prilično jasan. Rast kamatnih stopa povukao je naviše prihod od kamata i po postojećim kreditima i, naravno, po svakom novom plasiranom kreditu. Međutim, kamate imamo i na drugoj strani, na strani rashoda, jer kamate se obračunavaju i na depozite i ostale izvore finansiranja banke.

Rast kamata na depozite je bio blaži

Rast kamata na depozite je bio blaži i uglavnom se ne primjenjuje na sve depozite, već samo na štedne, dok transakcioni (najveći dio depozita) ne nose kamatu. Sama struktura bilansa bankarskih sektora je prilično tradicionalna kreditno-depozitna, i kako naši uvidi pokazuju, bankarski sektori koji imaju veća učešća kredita u depozitima, uspjeli su da generišu bolje prinose na kapital.

Bloomberg Adria, analitika

Bloomberg Adria, analitika

Značajan faktor u sagledavanju profitabilnosti je situacija na bankarskom tržištu u smislu dobre likvidnosti. Obilje likvidnosti omogućilo je bankama da nemaju potrebu za dodatnim (sada skupljim zaduživanjem). Da je bilo obrnuto, da su banke imale manjak likvidnosti i morale da se zadužuju kako bi plasirale kredite, to dodatno zaduživanje bi bilo skuplje, zbog kamata na međubankarskom tržištu, likvidnost koju mogu da koriste od centralnih banaka bi bila skuplja (zbog rasta referentnih kamatnih stopa centralnih banaka) i sva ta poskupljenja bi znatno povećala rashode banaka na kamate.

Banke u regiji pojedinačno nisu sve u istoj situaciji što se tiče raspoloživosti sredstava. Ako posmatramo na nivou sektora, bankarski sektori obiluju likvidnošću, imaju dovoljno sredstava da odgovore tražnji za kreditima, ali i da na viškovima sredstava zarade tako što će ih deponovati u centralnu banku, u neku drugu domaću ili stranu banku, sad po kamatama koje su povišene.

Bloomberg Analitički tim

Bloomberg Analitički tim

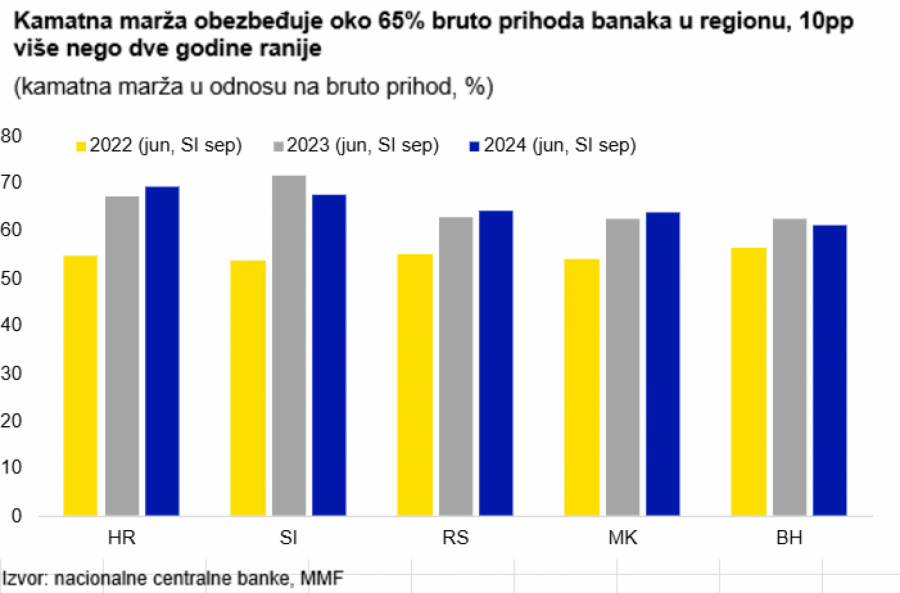

Rast kamatne marže vidimo i u ciframa. Kamatna marža činila je oko 65 odsto bruto prihoda prema posljednjim raspoloživim podacima za 2024, što je oko 10 p. p. više u odnosu na period prije pet godina, što nam ukazuje na to da su kamate (neto prihod po osnovu kamata) intenzivirale dominaciju u okviru prihodne strane.

Troškovi zaposlenih nisu zanemarljivi

U moru rastućih troškova zanimljivo je pomenuti i troškove zaposlenih, koji nisu zanemarljiv dio nekamatnih rashoda banaka. Iako zarade generalno rastu, njihov udio u nekamatnim troškovima kod banaka se samo blago povećao u prosjeku, kod nekih država je čak i u blagom padu.

Bloomberg Adria, analitika

Bloomberg Adria, analitika

Nastavak dobre profitabilnosti očekujemo i u 2025. i da stope rasta prinosa na kapital ostanu dvocifrene, mada ne očekujemo da će nadmašiti 2024. Iako vidimo da će kamate nastaviti da se postepeno smanjuju, efekat na profitabilnost biće djelimično amortizovan boljom kreditnom aktivnošću u regionu.

Tržište će i dalje biti likvidno, usljed nastavljenog rasta depozita, dok i dalje ne očekujemo značajne kreditne gubitke, ako ekonomije Adria regiona nastave da rastu. Imajući u vidu perspektivu sektora, neće nas iznenaditi ni nove ponude o preuzimanjima banaka, što bi dovelo do ukrupnjavanja tržišta, za što postoji prostor.