text size

Regionalno tržište telekomunikacija nedavno je zatresla vijest da je Etisalat, telekom grupacija iz UAE, zainteresovana za otkup 25 odsto vlasništva u Yettelu i Cetinu (osim na tržištu Češke), kompanijama češke PPF grupe. Sve više investicionih fondova pokazuje potražnju za stabilnim prihodima na dugi rok, što im pruža telekomunikaciona industrija.

Istovremeno, telekomunikaciona industrija se transformiše razdvajanjem na dva fokusirana kanala - infrastrukturno poslovanje i pružanje telekomunikacionih usluga korisnicima - a u tome je upravo PPF grupa pionir. Osim primijerenije alokacije kapitala i unapređenog sistema upravljanja, formiranje dvaju razgraničenih divizija smanjuje i potrebu intervencije regulatornih tijela.

Od dvije divizije, tzv. NetCo divizija strateški upravlja infrastrukturom, modernizuje je i planira dugoročne investicije na rok od 10 do 15 godina. S druge strane, tzv. "ServiceCo" je divizija fokusirana na pružanje usluga korisnicima sa kratkoročnim planovima i rezultatima.

Razdvajanjem poslovnog modela optimizuje se investiranje sa rezultatom stabilnijeg upravljanja slobodnim novčanim tokom. Telekom operateri, vrlo slično avio-kompanijama, zahtijevaju velika investiciona ulaganja u NetCo, što se izuzetno nepovoljno odražava na njihov slobodan novčani tok. A opet, preuzimanje novog korisnika u ServiceCo u kratkom roku tek marginalno utiče na slobodan novčani tok, koji je ionako već opterećen investicijama.

U 2022. godini se nivo odnosa investicija i prihoda od prodaje kod evropskih telekom operatera povećao iznad 19 puta, odnosno za skoro 3,5 poena u odnosu na godinu ranije, što je isto bilo blizu dugogodišnjeg prosjeka.

Kod kompanija koje objedinjavaju upravljanje infrastrukturom i prodaju telekom usluge, postoji pritisak na bruto profitabilnost kroz amortizaciju imovine. Naravno, posjedovanje sopstvene infrastrukture dovodi do komparativne prednosti operatera u domenu sopstvenih odluka koja područja će pokriti mrežom, ali i pruža barijeru u ulasku novih konkurenata koji bi trebalo da grade svoju mrežu, posebno kod dobijanja dozvola javnog regulatora za postavljanje mrežnih objekata.

Razdvajanje u telekomima

Poslovni model razdvajanja u telekomunikacijskim kompanijama generalno utiče na razvoj infrastrukture tržišta, ali i na tržišnu kapitalizaciju same kompanije.

PPF grupa je pionir ovog modela, razdvajanjem kompanija Cetin i O2 2014. godine. Tržište kapitala je takvu odluku dobro nagradilo, što je potvrđeno činjenicom da je tržišna kapitalizacija PPF grupe tokom pet godina nakon razdvajanja porasla za oko 50 odsto. Cetin pruža infrastrukturne usluge Yettelu i O2 na tržištima Češke, Slovačke, Bugarske, Mađarske i Srbije, što PPF grupi daje komparativnu prednost u odlukama koje oblasti pojedinačnih tržišta će biti pokrivena mrežom. Cetin, ali i uopšteno NetCo kompanije, optimizuju troškove i neto obrtni kapital nastupajući prema dobavljačima sa većom pregovaračkom moći.

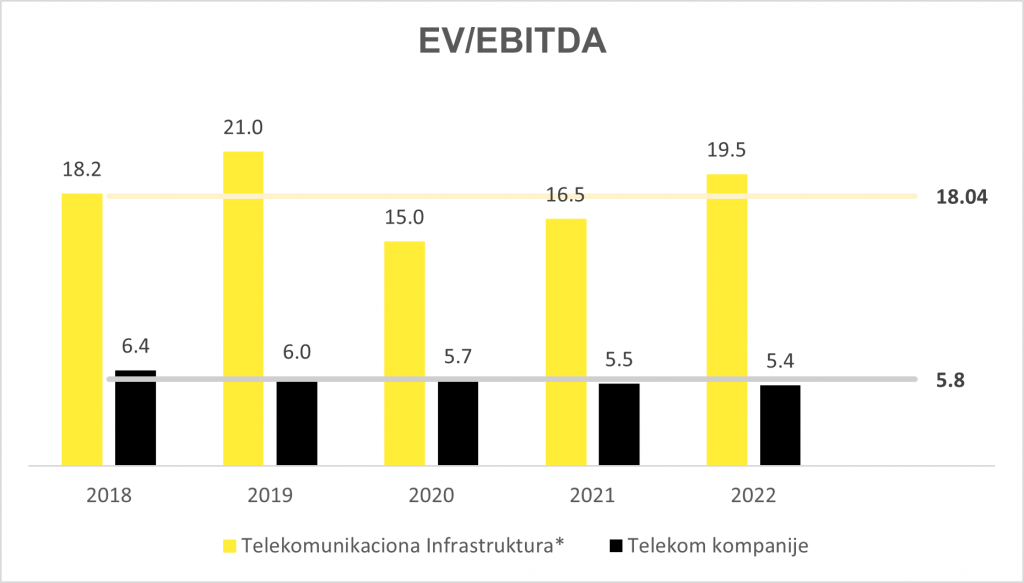

NetCo kompanije primamljive su investitorima jer su im prihodi garantovani i dugoročno predvidivi kroz ugovore sa ServiceCo kompanijama. Sigurni prihodi takvim kompanijama daju mogućnost mnogo većih multiplikatora u odnosu na ServiceCo.

Na primjer, prosječna vrijednost odnosa vrijednosti kompanije i EBITDA (EV/EBITDA) u zadnjih pet godina je kod infrastrukturnih kompanija (na globalnom nivou) bila oko tri do četiri puta viša nego kod evropskih telekomunikacionih kompanija. Istina je da je multiplikator volatilniji kod NetCo kompanija, što je pak rezultat zaduživanja za potrebe investicija i percepcije dugoročnih prinosa.

Razdvajanjem poslovnih modela, ServiceCo jedinice će vidjeti znatno poboljšanu EBIT marginu nego da nije došlo razdvajanja, posebno zbog toga što neće biti toliko opterećene amortizacijom.

Ali onda izazov za rukovodstvo u ServiceCo nastaje u branjenju EBITDA margine, jer se u troškovnoj strukturi pojavljuje veći operativni trošak usluga.

Velika prednost razdvajanja divizija leži u tome da investitor otkupom NetCo jedinice može svoje usluge ponuditi i drugim operaterima, ali će i promijeniti ugao poslovanja tako što će fokus biti na većoj teritorijalnoj pokrivenosti čak i gdje gustina korisnika nije velika. U tom slučaju, marginalni trošak novog korisnika će rasti za NetCo, što može povećati cijenu svojih usluga prema ServiceCo u budućnosti i dalje na krajnjeg korisnika.

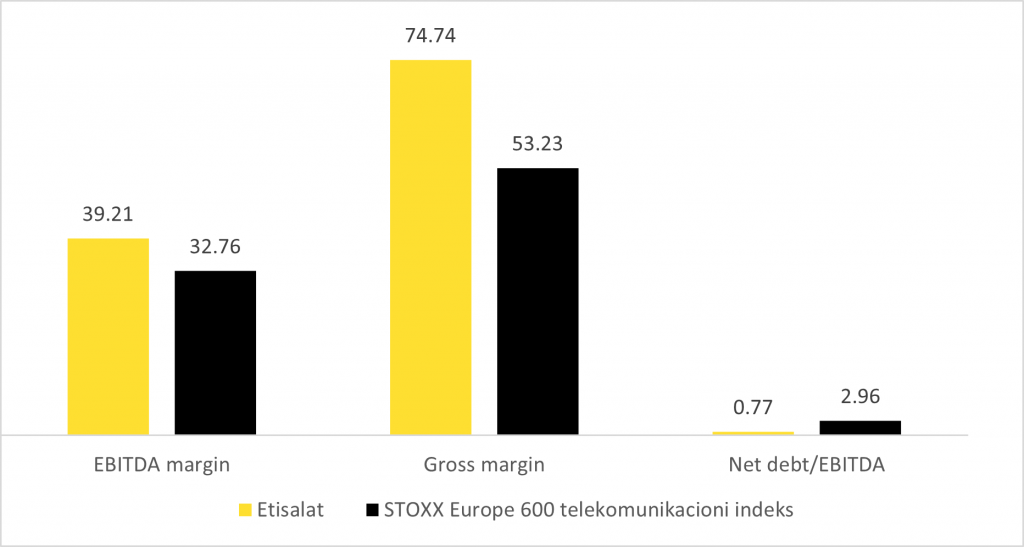

Etisalat je u 2022. godini optimizacijom direktnih troškova ostvario veću bruto profitnu maržu od kompanija koje su obuhvaćene STOXX Europe 600 telekomunikacionim indeksom za 21,5 poena, ali manja racionalizacija operativnih rashoda objašnjava veću EBITDA marginu za samo sedam poena.

Istovremeno, odnos neto duga i EBITDA kod Etisalata iznosi nešto manje od 1x dok je kod kompanija obuhvaćenih STOXX Europe 600 telekomunikacionim indeksom isti odnos na skoro 3x. Drugim riječima, Etisalat je manje opterećen dugom od generalno umjereno zaduženih evropskih kompanija u 2022. godini. Time je Etisalat u povoljnijoj poziciji za dodatno zaduživanje u svrhu novih investicija.

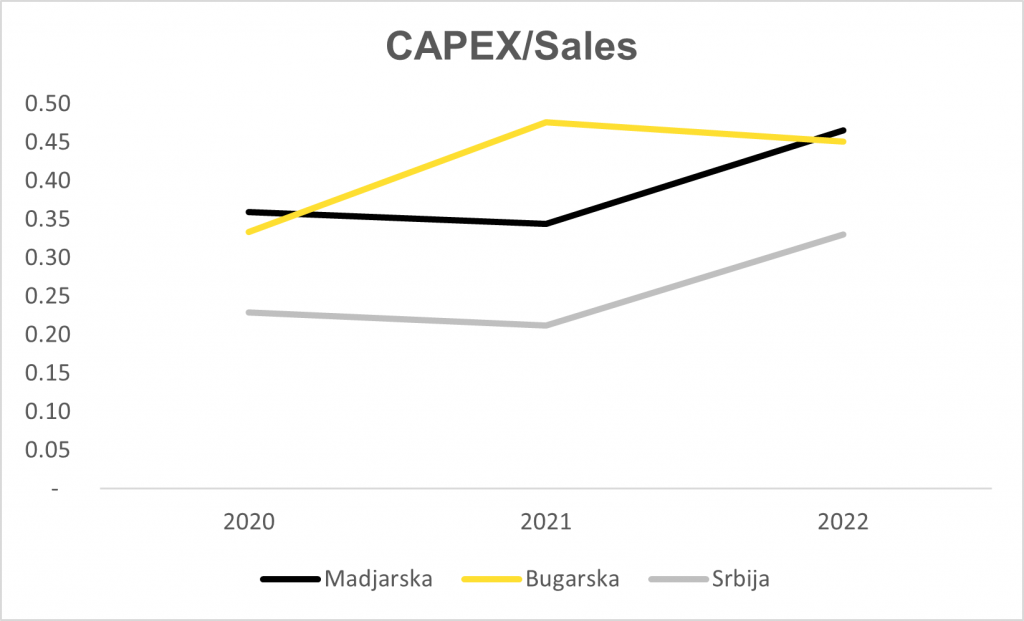

Trenutno je pokrivenost 5G infrastrukturom u Mađarskoj 16 odsto, a u Burgarskoj 59 odsto, ali budućim partnerstvom Cetina i Etisalata proširenje pokrivenosti bi se ubrzalo, a povećala bi se i već visoka profitabilnost korisnika Yettela Srbije.

Transakcijom očekujemo nove investicije na već agresivnu investicionu politiku Cetina, što će efekte povećane prodaje pokazati u dugom roku.

Bloomberg Adria

Bloomberg Adria

*multiplikator na globalnom nivou

Bloomberg Adria

Bloomberg Adria

*multiplikator na globalnom nivou

Bloomberg Adria

Bloomberg Adria