text size

Dionice Tesle pale su za 2,2 posto nakon objave rezultata za četvrti kvartal. Iako su ukupne isporuke vozila Tesle porasle za dva posto u Q4 2024. u odnosu na Q4 2023, investitori nisu potpuno sigurni. Investitori su skeptični zbog Tesline agresivne politike popusta i povoljnog financiranja, kojom pokušava potaknuti potražnju. Zbog toga su, unatoč većem broju isporučenih vozila, prihodi od automobilske djelatnosti pali za osam posto u Q4 2024. u odnosu na Q4 2023.

Profit po dionici bio je ispod očekivanja - u Q4 2024. iznosila je 73 centa, dok su analitičari očekivali 77 centi. Pozitivna vijest je da su troškovi robe prodane po vozilu (COGS) pali na rekordno nisku razinu, ispod 35 tisuća dolara po vozilu. No, agresivna cjenovna strategija najviše je pritisnula profitabilnost, uzrokujući značajan pad operativnog rezultata, koji je u Q4 2024. pao za čak 23 posto u odnosu na Q4 2023.

Na profitabilnost su djelomično pozitivno utjecali prihodi od prodaje regulatornih kredita i poslovanja sa skladištenjem energije. Ovi segmenti donose visoke profitne marže - proizvodnja i skladištenje energije ostvaruju bruto maržu od 30,5 posto, dok prodaja regulatornih kredita praktički donosi stopostotnu maržu, budući da Tesla redovito raspolaže viškom ovih kredita i prodaje ih drugim proizvođačima koji ne ispunjavaju regulative o proizvodnji električnih vozila. Ovi dodatni izvori prihoda značajno podupiru Teslinu profitabilnost.

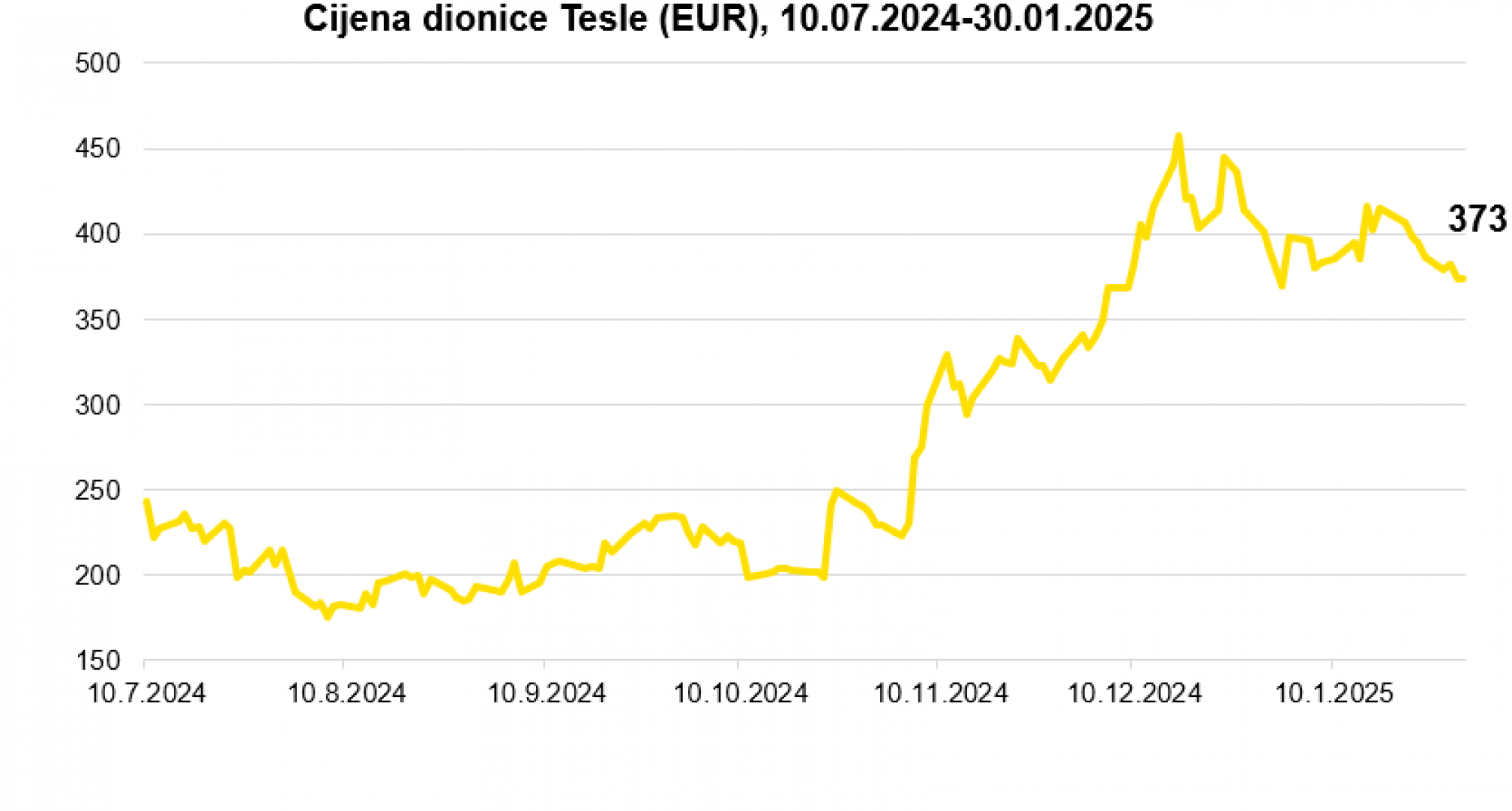

Objava rezultata za Q4 2024. bila je hladan tuš, posebno nakon snažnog uzleta cijene dionica koji je započeo nakon pobjede Donalda Trumpa na predsjedničkim izborima u studenom. Nakon objave rezultata, cijena dionice pala je za 2,2 posto.

Ipak, mnogi investitori i dalje blagonaklono gledaju na Tesline financije, ponajviše zbog povezanosti Elona Muska s Trumpovom administracijom i dugoročnih potencijalnih koristi u pogledu regulative (odnosno manjeg državnog nadzora) i poreznih olakšica. Stoga se cijena dionice u produženom trgovanju nakon zatvaranja burze vratila na prosječne razine zabilježene prije objave rezultata.

Izvor: Bloomberg, Bloomberg Adria analitika

Izvor: Bloomberg, Bloomberg Adria analitika

Investitori mogu biti zadovoljni Teslinom likvidnošću. Neto gotovina iz poslovanja porasla je za 10 posto u Q4 2024. u odnosu na Q4 2023., dok je iznos gotovine na kraju razdoblja porastao za 26 posto. Kapitalne investicije (CAPEX) skočile su za 21 posto u Q4 2024. u odnosu na isti period prošle godine, čineći 11 posto ukupnih prihoda.

Iako je ova stopa ulaganja viša od industrijskog standarda, Tesla ima dovoljno prostora za daljnja ulaganja i rast upravo zbog solidne likvidnosti. Teslini planovi zahtijevaju značajne investicije, osobito kada je riječ o širenju proizvodnih kapaciteta, infrastrukture za punjenje, kao i razvoju novih modela i platformi.

Što se tiče Teslinog osnovnog, automobilskog poslovanja, očekivanja su oprezno pozitivna. Očekuje se nastavak nominalnog rasta isporuka vozila, dok će prihodi uvelike ovisiti o cjenovnoj politici. Ako se najave o uvođenju novih modela sredinom 2025. ostvare, to bi moglo značajno potaknuti rast prihoda. Profitabilnost će ostati pod pritiskom, osobito ako se agresivna politika popusta nastavi, no s obzirom na postupno smanjenje troškova proizvodnje po vozilu i rast visokoprofitabilnih segmenata poslovanja, kratkoročno se očekuje stabilna profitabilnost – pod uvjetom da Tesla zadrži disciplinu u kontroli troškova.

Teslina Ahilova peta ostaje ograničen broj modela, što dovodi do pada tržišnog udjela u SAD-u i Kini. Konkurencija, poput kineskog BYD-a, agresivno lansira nove modele u svim segmentima i vrstama vozila. Osuvremenjeni Model Y, koji će biti dostupan od ožujka 2025. godine, korak je u dobrom smjeru, no investitori traže još novih modela - posebice pristupačnijih varijanti, čije se uvođenje suptilno spominje u prezentacijama za investitore - kako bi Tesla zadržala konkurentnost. Ključni izvor prihoda i dalje je Model 3/Y platforma, dok potpuno autonomna vožnja, potencijalni novi model, fleet i ridesharing usluge, kao i masovna proizvodnja Cybercaba, tek trebaju postati stvarnost.