text size

Europljani će plaćati skuplju robu s obzirom na slabljenje eura u odnosu na dolar. Pad eura pojačat će pritisak na višu cijenu uvoznih dobara i robe koja se trguje u dolarima. S obzirom na to da se u dolarima trguje i dalje ključnim energentom naftom, može se očekivati da će to izazvati kaskadni efekt. Pritom valja napomenuti da se u dolarima trguje i primjerice kavom i kakaovcem, pa je izvjesno da će život potrošača u 2025. biti bitno manje sladak. Time se nameće pitanje koliko će tečaj eura prema dolaru pojačati pritisak na ionako skupe ulazne troškove i koliko će sve to na kraju platiti potrošači.

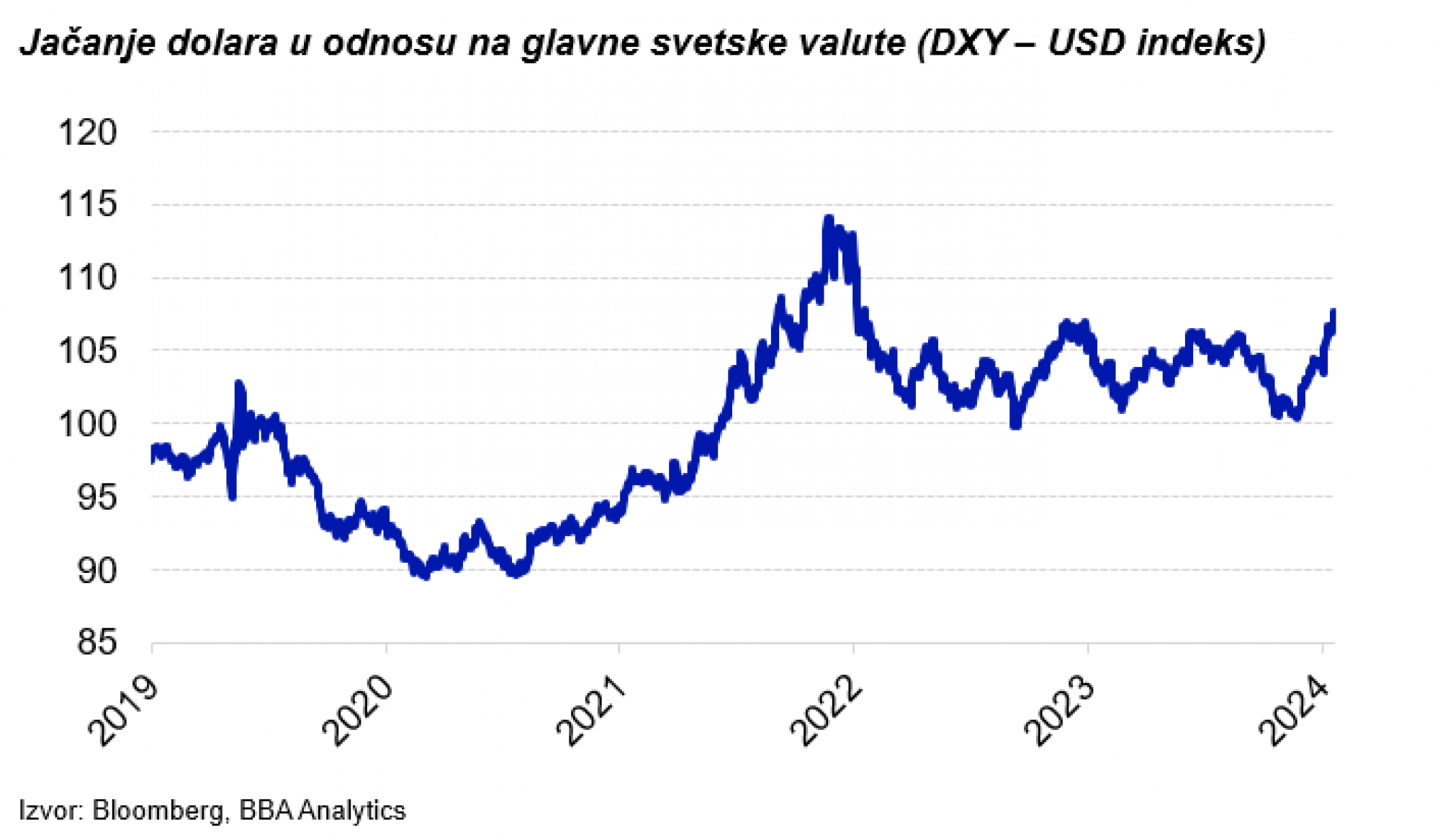

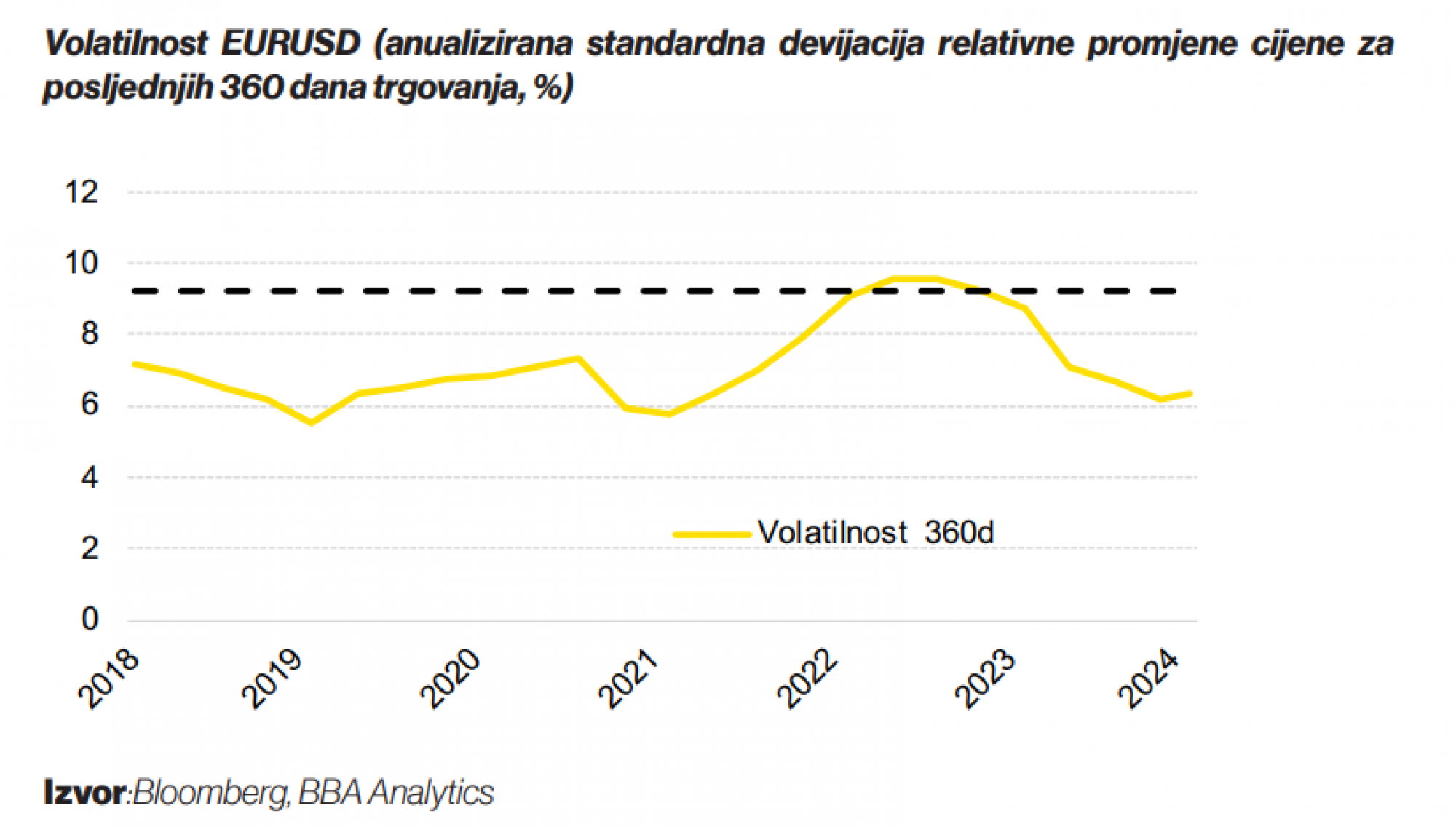

Valutni par koji mjeri odnos između eura i američkog dolara u proteklim mjesecima pokazuje jasne znakove promjena. Američki dolar nastavlja jačati, dok euro bilježi slabosti. Na temelju dosadašnjih kretanja i dostupnih podataka, možemo sagledati ključne uzroke i predviđanja.

Što pokreće dolar?

Američki dolar zadržava svoju snagu prvenstveno zbog razlika u monetarnim politikama Feda i ECB-a. Dok Fed agresivno podiže kamatne stope kako bi suzbio inflaciju, ECB ostaje oprezniji. Dolar dodatno dobiva na vrijednosti zahvaljujući percepciji njega kao utočišta u trenutnim nestabilnim geopolitičkim uvjetima.

Čitaj više

Kakva je budućnost valuta nakon izbora u SAD-u

U slučaju pobjede Trumpa, dolar bi mogao dosegnuti paritet s eurom još prije Nove godine, smatraju neki analitičari.

05.11.2024

Strani investitori povukli rekordnu sumu novca iz Kine

Strani investitori povukli su 15 milijardi dolara iz Kine u drugom kvartalu.

12.08.2024

EU uvodi digitalni euro: Objavljen prvi izvještaj o napretku

Dizajn digitalnog eura uključuje offline funkcionalnost koja bi korisnicima nudila razinu privatnosti sličnu gotovini, za plaćanja u fizičkim trgovinama i između pojedinaca.

25.06.2024

Mali ulagači se oprezno vraćaju u ‘carry’ trgovanje

Povratak je oprezan, a trgovci su spremni na manji rizik.

21.08.2024

Zašto euro pada?

Euro slabi zbog slabije gospodarske aktivnosti unutar eurozone, kao i zbog energetske krize koja značajno utječe na troškove poslovanja i života. Pored toga, političke nesuglasice među članicama EU-a i sporiji tempo prilagodbe ECB-ove monetarne politike dodatno otežavaju poziciju eura u odnosu na dolar.

Što nas čeka?

Naše procjene za omjer eura i dolara iz prošlog kvartala (u rasponu od 1,08 do 1,12 dolara) držale su se sve do izbora američkog predsjednika, čija je retorika uzrokovala slabljenje eura na najnižu razinu u dvije godine, uz ukupni pad od 4,7 posto od početka godine. Iako je euro pokazao znakove oporavka nakon što je Donald Trump izostavio EU iz novih carinskih najava, pritisak na euro ostaje visok zbog neizvjesne američke politike, slabih ekonomskih rezultata eurozone i trajne energetske krize.

Američka trgovinska politika, osobito prema EU-u, i dalje će biti ključan faktor. Izbjegavanje novih carina moglo bi stabilizirati euro na razini od 1,08 dolara, ali nepredvidljivost geopolitičkih i ekonomskih prilika, uključujući političku nestabilnost u Francuskoj i razlike u monetarnim politikama Feda i ECB-a, i dalje povećavaju volatilnost. Za prvo tromjesečje 2025. očekujemo pritisak na euro prema paritetu (od jedan do 1,05 dolara).

Za ostatak godine postoji mogućnost stabilizacije ako se smanje trgovinske napetosti i ojača politička i ekonomska koordinacija unutar EU-a. Međutim, dominacija dolara na tržištu vjerojatno će se zadržati u kratkoročnom razdoblju.

Cijelu analizu možete preuzeti i u PDF-u.