text size

Na tržištu dionica koje sve više oblikuju automatizacija i umjetna inteligencija, pojedini opcijski brokeri i dalje uspješno posluju.

Agencijsko posredovanje (agency brokering), koje se povijesno više oslanjalo na osobne odnose i izgrađene mreže kontakata, činilo se kao idealan kandidat za zamjenu platformama za uparivanje velikih blokova dionica (block-matching platforms) i pružateljima usluga slanja zahtjeva za ponudu (RFQ). Umjesto toga, ta je uloga evoluirala, pa veterani industrije, uključujući bivše menadžere portfelja u hedge fondovima, sada u posao unose specifičnu, nišnu stručnost.

Andy Kent jedan je od njih. Pridružio se kompaniji Kyte Broking 2023. godine nakon tri desetljeća vođenja odjela za održavanje tržišta (market-making) – uključujući one u bankama Societe Generale SA i JPMorgan Chase & Co. – te upravljanja kapitalom u kompanijama kao što su Capstone Investment Advisors i Brevan Howard.

"Mislio sam da će tradicionalno agencijsko posredovanje izumrijeti kako tržišta budu postajala više elektronička i standardiziranija", rekao je Kent u intervjuu u uredima kompanije Kyte u Londonu. "Međutim, s vremenom shvatite da broker i dalje može pružiti golemu vrijednost u smislu otkrivanja cijene (price discovery), povjerenja, poznavanja strukture tržišta i pronalaženja likvidnosti."

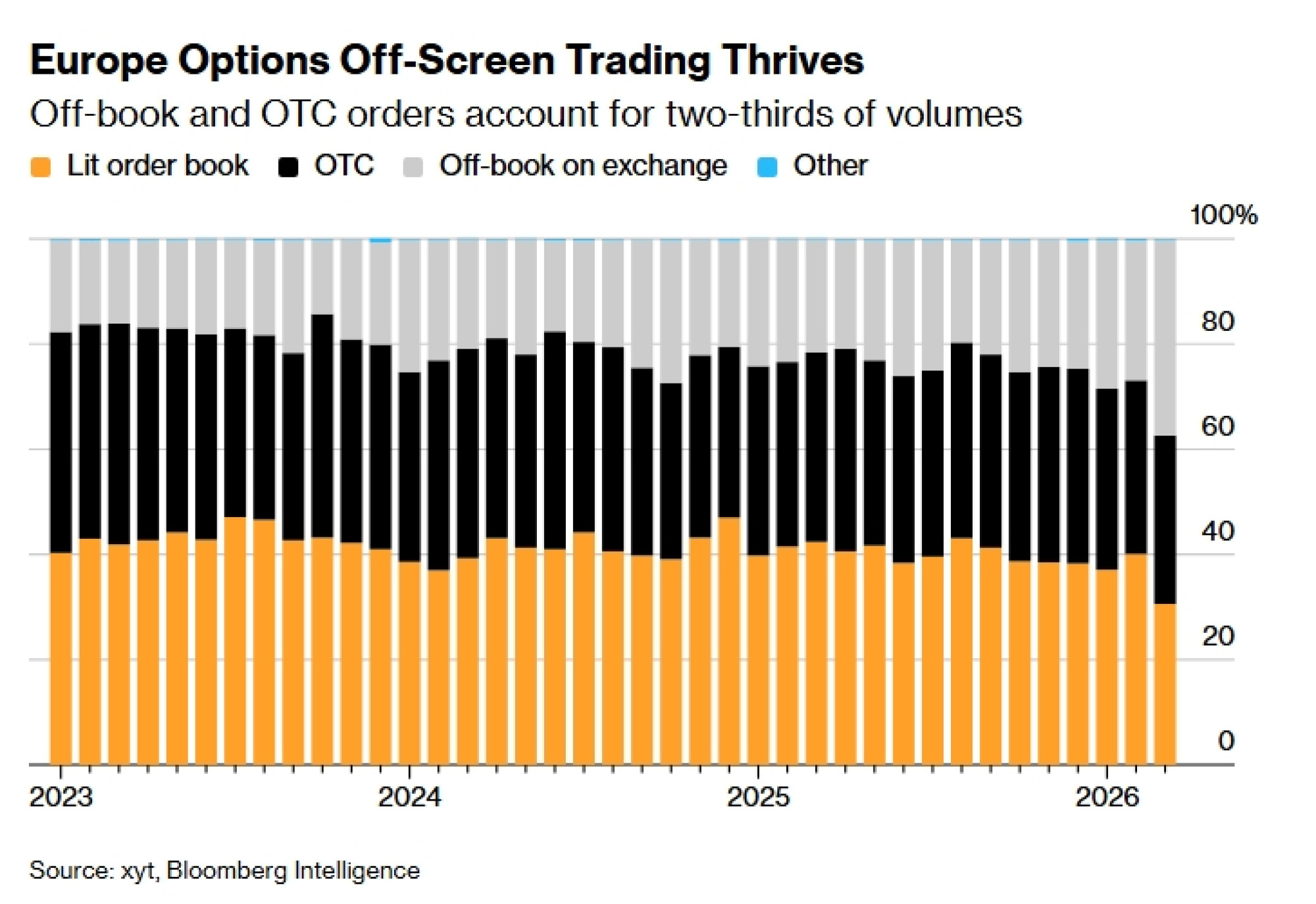

Agencijski brokeri mogu donijeti dodanu vrijednost kada je likvidnost rascjepkana i kada je raspodjela trgovine na više ugovornih strana bolja opcija od koncentriranja rizika kod samo jednog brokera/dealera. To posebno dolazi do izražaja u Evropi, gdje poslovanje s malim ulagačima (retail) i dalje predstavlja tek sićušan dio tržišta, dok institucionalno trgovanje dominira. Trgovanje izvan knjige naloga na berzama (off-book) i opcije kojima se trguje izvan berze (OTC) činili su više od dvije trećine ukupnog volumena u martu, pokazuju podaci kompanije xyt koje je prikupio Bloomberg Intelligence.

Iako neki klijenti s kupovne strane (buy-side) možda koriste automatizirane procese kako bi dobili kvote od više banaka i održavatelja tržišta, broker često može osigurati bolju cijenu tako što upit pošalje na adresu od 30 do 40 ugovornih strana – uključujući upravitelje imovinom, hedge fondove i kompanije za vlasničko trgovanje (proprietary trading) – diljem svijeta, ističe Kent.

Iskustvo u različitim segmentima ovog poslovanja pomoglo je Kentu i drugim bivšim zaposlenicima hedge fondova i banaka da pronađu niše u kojima uspješno posluju na evropskom tržištu, bilo da je riječ o indeksima, OTC-u ili segmentu dividendi.

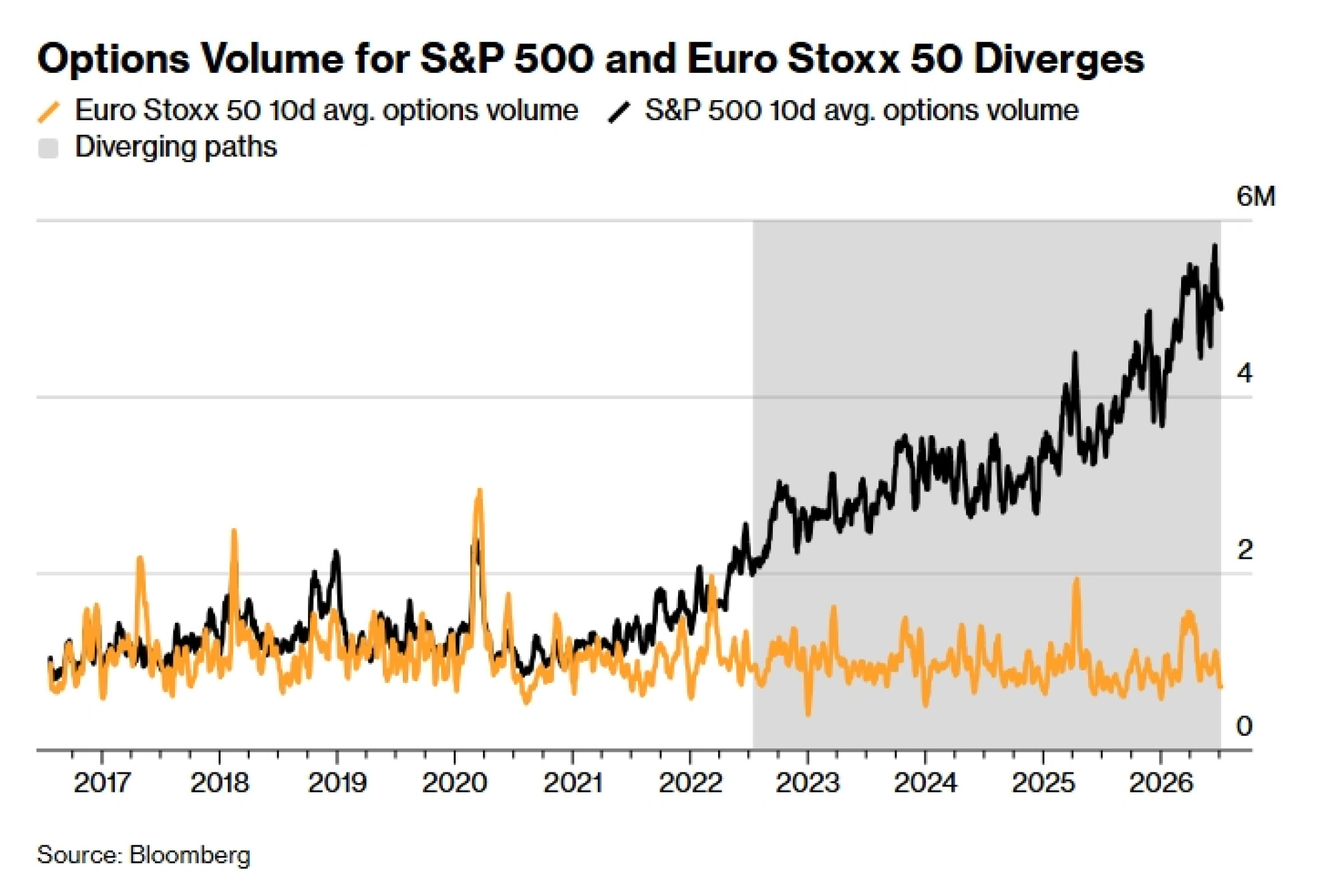

"Likvidnost u Evropi zna biti izazovna jer jednostavno nemate tako veliku zajednicu malih ulagača – to je jedan od najvećih izazova kod opcija na indeks SX5E", rekao je Kent, govoreći o tickeru za Euro Stoxx 50. "Poznavanje strukture tržišta u Evropi postaje sve važnije – važno je znati gdje se nalazi rizik, kakvo je pozicioniranje opcija i kakav 'gamma' otisak to proizvodi, kako se 'vega' razvija s kretanjem spot cijene te postaje li tržište (the street) 'long' ili 'short' po pitanju volatilnosti."

Trenutno tržište, s potencijalom za podizanje kamatnih stopa i tekućim ratom s Iranom koji prijeti ponovnim skokom cijena nafte, poziva na oprez, smatra Kent, osobito jer ljeto obično donosi smanjenu likvidnost.

"Možete završiti u situaciji poput one iz augusta 2024. s iznenadnim krahom (flash crash) – s tim da bi ovaj put moglo biti još ekstremnije jer su kretanja pojačana fondovima s polugom (leveraged ETFs)", rekao je, primijetivši da je posljednjih sedmica došlo do određenog smanjenja finansijske poluge (deleveraging) i smanjenja bruto izloženosti (de-grossing) zbog internih rotacija na tržištu.

U međuvremenu, tržište bi moglo postati više ovisno o ekonomskim podacima jer se Federalne rezerve udaljavaju od prakse davanja unaprijed definiranih smjernica (forward guidance), dodao je. I, naravno, tu su predstojeći međuizbori u SAD-u (mid-term elections) koji bi mogli potaknuti veću volatilnost.

"Ako Trump izgubi, bit će u vrlo teškoj poziciji", rekao je Kent. "Ne bih želio biti 'short' na decembarsku volatilnost u takvim okolnostima."