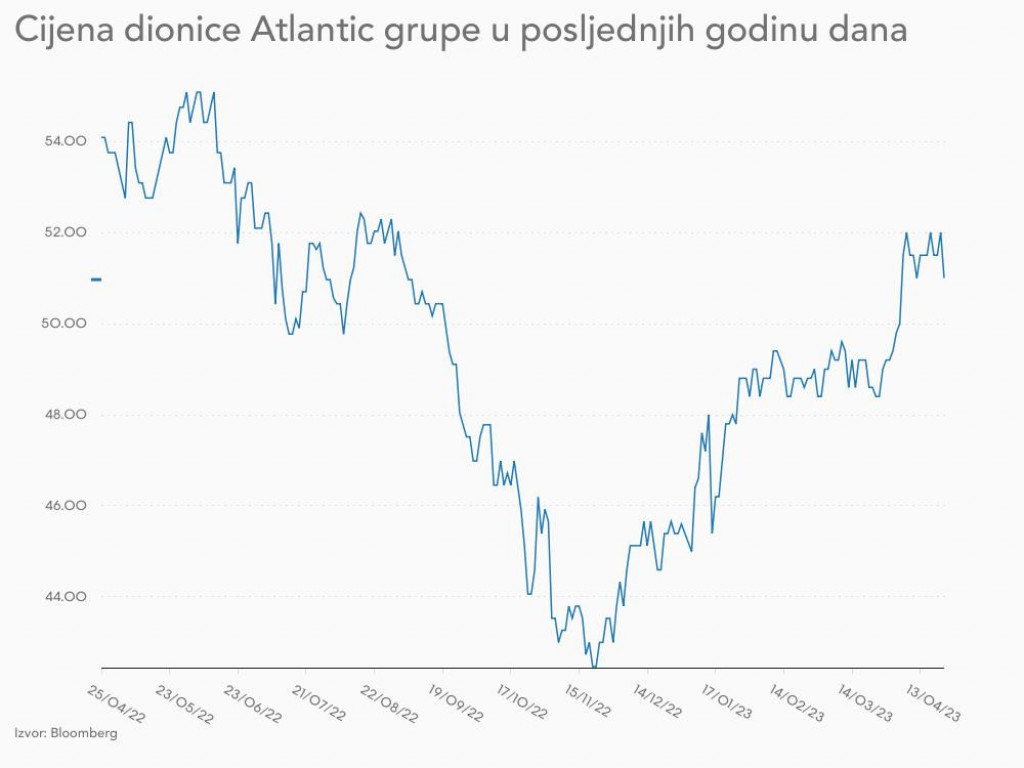

Prihodi od prodaje u Atlantic grupi u prvom tromjesečju bili su 17 posto viši nego u istom razdoblju lani i dosegnuli 215,6 milijuna eura. Istovremeno, dobit prije oporezivanja, deprecijacije, amortizacije i kamata (EBITDA) smanjena je za 12 posto, na 20,9 milijuna eura, objavila je Grupa. Na njih se osvrnuo naš analitičar korporativnih financija Matteo Mošnja.

Najveći rast ostvaruje segment slatko i slano, od čak 34 posto u odnosu na prvi kvartal prethodne godine. Prema riječima uprave, rast primarno proizlazi iz činjenice da je Uskrs ove godine bio tjedan ranije, pa se povećala prodaja tog asortimana krajem ožujka, ali i marketinških aktivnosti usmjerenih na rast prodaje. Iako su se troškovi marketinga u računu dobiti i gubitka naizgled smanjili, troškovi marketinga koji uključuju marketinške aktivnosti koje se računovodstveno prikazuju kao umanjenje prodaje, a odnose se na plaćanja maloprodajnim lancima, porasli su u odnosu na usporedno razdoblje.

Izvrsna marketinška strategija

Donat i dalje nastavlja rast kroz cjenovne modifikacije, s rastom prihoda od 8,5 posto. Pokazuje se kao proizvod s izrazitim kapacitetom po pitanju rasta cijene. Za to su po mom mišljenju dva ključna razloga: izvrsna marketinška strategija koja je Donat izdvojila od klasičnih mineralnih voda, čime je zapravo kategorija za sebe, te niska cijena proizvoda, zbog koje potrošači ne reagiraju negativno na povećanje cijene s obzirom na to da nema gotovo nikakav učinak na njihov budžet.

Hvalevrijedan je i rast ljekarničkog poslovanja, unatoč tome što je sa svega šest posto bio najslabiji. Pritom treba imati u vidu da je prvi kvartal 2022. godine još uvijek bio dosta pogodovan prodajom COVID-19 asortimana, pa je baza za ovu godinu bila vrlo visoka.

U odnosu na prvi kvartal prethodne godine, ljekarničko poslovanje ima jednu lokaciju više Točnije, 100 ljekarni i specijaliziranih prodavaonica. Pretpostavljam da je količinski pad prodaje COVID-19 asortimana nadoknađen rastom cijena proizvoda, s obzirom na to da ljekarničko poslovanje, za razliku od klasične maloprodaje, ima veću cjenovnu moć. Naime, opetovane kupnje ljekarničkih proizvoda nisu toliko česte, pa kupci potencijalno zaborave cijenu koju su platili unatrag mjesec dana, što se ne može reći za cijenu mlijeka koje kupuju svakodnevno. To Atlanticu omogućava bezbolno jednoznamenkasto dizanje cijena.

Vrijednost zaliha je za otprilike 25 posto veća u odnosu na kraj prvog kvartala prethodne godine, što nije neuobičajeno s obzirom na više realizirane cijene u nabavi. Vrijednost potraživanja od kupaca je za otprilike 20 posto veća, što je malo više od rasta prodaje, ali ne ukazuje na probleme s naplatom.

Vrijednost obveza prema dobavljačima povećala se otprilike 19 posto, što je niže u odnosu na povećanje vrijednosti zaliha, stoga je u skladu sa svim navedenim došlo do blagog pogoršanja u danima ciklusa konverzije novca.

Rast ovih kategorija primjetan je i u odnosu na razdoblje kraja 2022. godine. Neto radni kapital povećao se za otprilike 20 milijuna eura, što je rezultiralo negativnim operativnim novčanim tokom. Posljedično, došlo je i do rasta dugoročnih obveza za kredit od 30 milijuna eura za potrebe financiranja rasta neto radnog kapitala, kapitalnih investicija od desetak milijuna eura i otplate dospjelog kredita od 12 milijuna eura. Unatoč tome, zaduženost je još uvijek stabilna (omjer neto duga i EBITDA-e iznosi 1,6×), ali će povećanje zaduženosti, odnosno kamatnih troškova stvoriti dodatne pritiske na neto dobit u 2023. godini.

Rast plaća pritišće profitabilnost

Kako smo i najavili, trošak zaposlenih će u tekućoj godini, nakon suviše blagog rasta u prethodnoj godini, stvoriti dodatan pritisak na profitabilnost. Rast troškova osoblja iznosi 10,6 posto u odnosu na usporedno razdoblje povodom rasta fiksnih i varijabilnih izdataka.

Troškovi za radnike Atlantica porasli su 10,6 posto | Atlantic Grupa

Troškovi za radnike Atlantica porasli su 10,6 posto | Atlantic Grupa

Kako smo i mi i menadžment Atlantic grupe ranije najavili, u nastavku godine očekuje se manji pritisak visokih nabavnih cijena. Cijene ključnih sirovina i materijala kao što su kava, šećer, kakao, jestiva ulja i pakirni materijali niže su u odnosu na 2022. godinu i posljedično će pritisak na profitabilnost u drugoj polovici 2023. godine biti slabiji.

Međutim, kao rezultat znatno slabijeg prvog kvartala i djelomice drugog kvartala, očekuje se nešto slabija godina po pitanju relativne profitabilnosti. Prodaja će nastaviti rasti s obzirom na cjenovne modifikacije i još uvijek rezistentnu potrošnju građana.

Potrošnju kućanstava je u zadnje vrijeme podržavao rast neto plaća, kojim se anulirao najveći dio inflacije. Dodatni ohrabrujući element za potrošnju je činjenica da se povjerenje potrošača prema zadnjim anketama stabilizira, iako na vrlo niskim razinama. S obzirom na to da očekujemo kako će se potrošačka inflacija tek usporeno spuštati, smatramo da će proizvođači hrane i dalje vidjeti izazove u branjenju profitabilnosti u narednim kvartalima.