text size

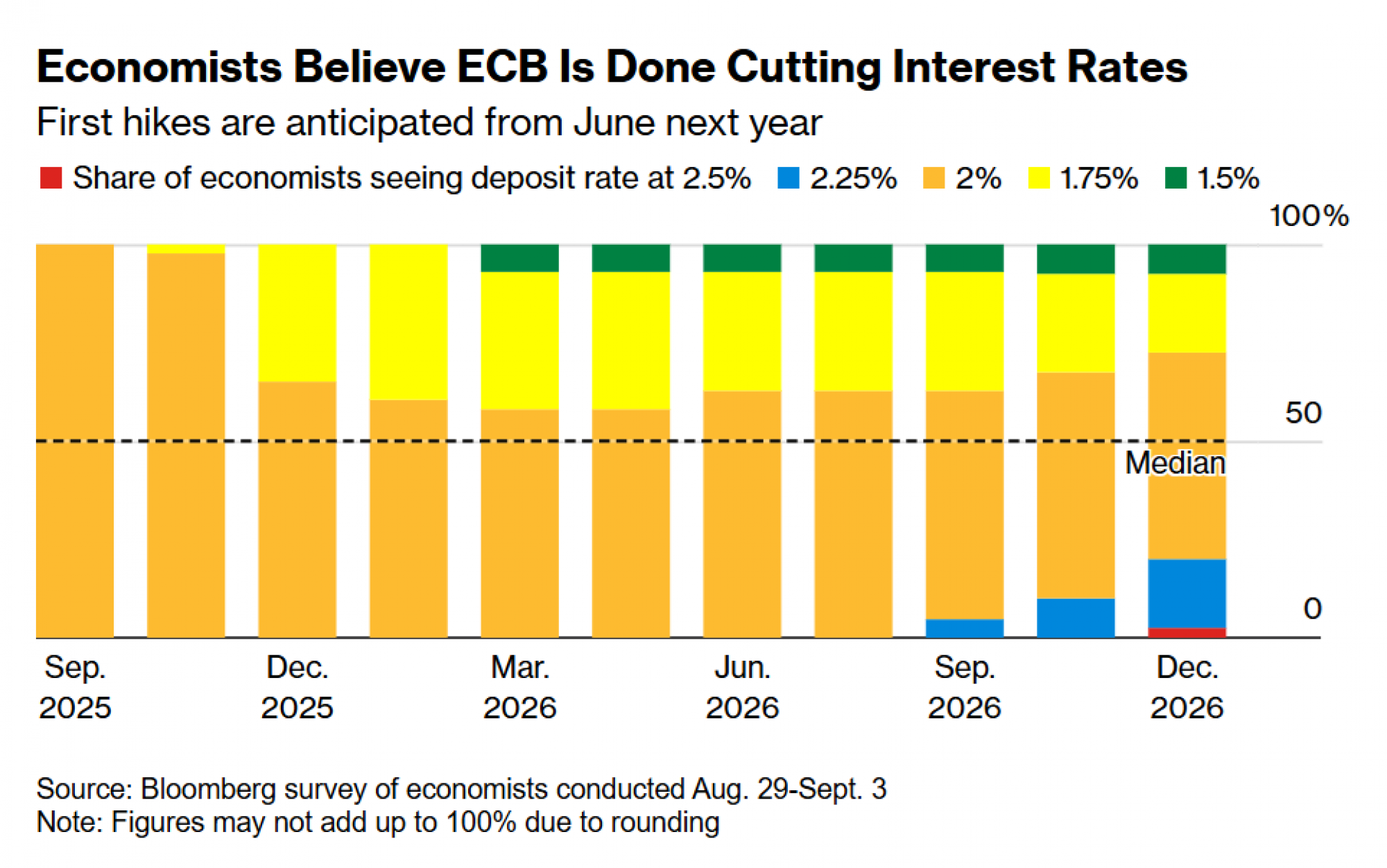

Europska središnja banka završila je ciklus smanjenja kamatnih stopa, a nove projekcije pokazat će da će se inflacija na srednji rok zadržati na cilju od dva posto. Očekuje se da će depozitna stopa ostati dva posto barem do kraja sljedeće godine, dok otprilike četvrtina predviđa jedno ili više povećanja između lipnja i prosinca 2026.

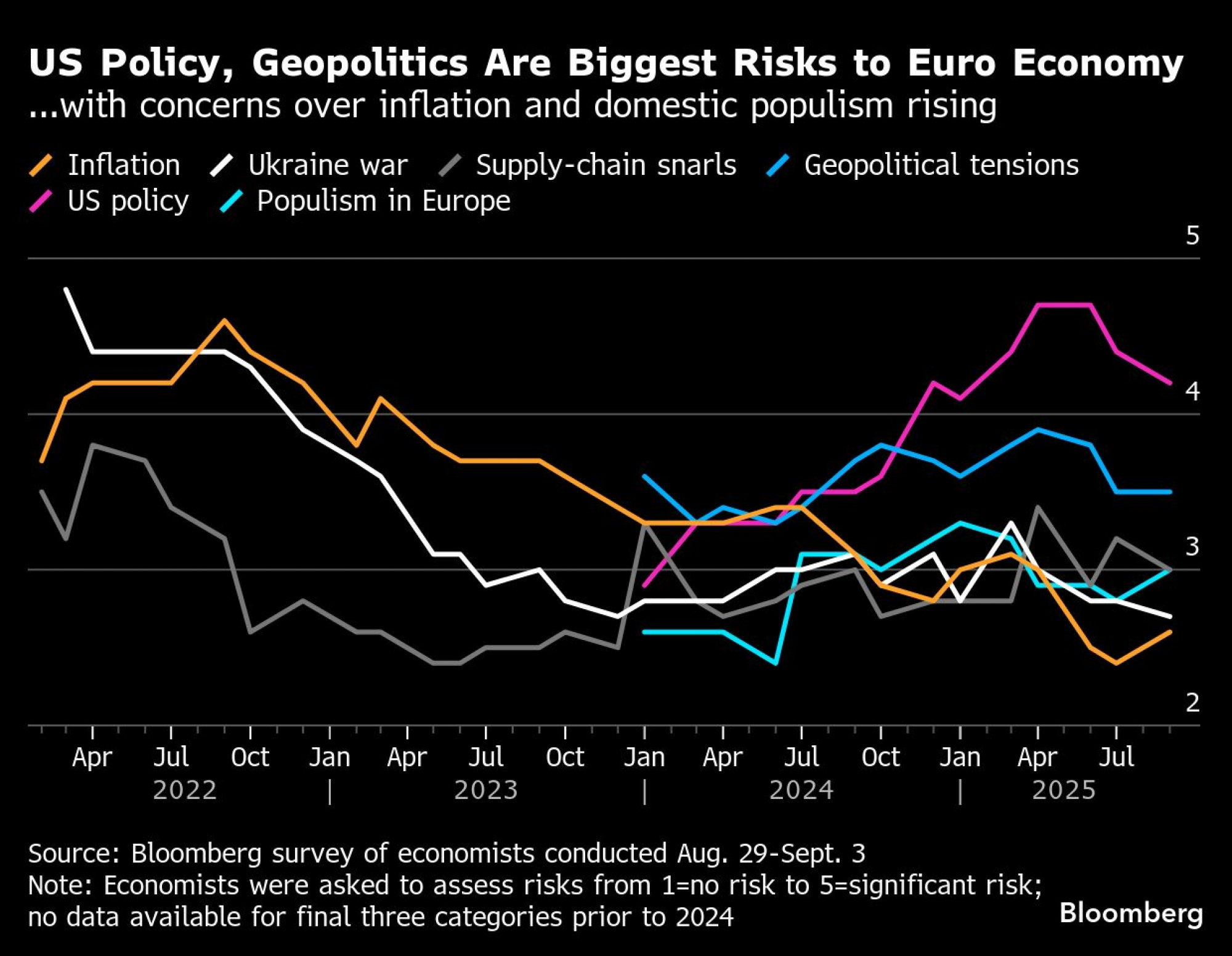

Ekonomisti su manje sigurni u smjer kretanja gospodarstva, upozoravajući na potencijalne izazove poput carina, europske obrambene potrošnje i geopolitike, koji bi mogli promijeniti gospodarsku putanju europodručja. U posljednjim tjednima kreatori politike postali su sigurniji da je osam dosadašnjih smanjenja od po četvrt postotnog boda dovoljno da inflaciju održi oko dva posto. Rezultati ankete podudaraju se sa stavovima investitora, koji više ne računaju na nova popuštanja monetarne politike u ovoj godini.

Bloomberg Mercury

Bloomberg Mercury

"Upravni savjet ECB-a sada može čekati i promatrati", kaže Luca Mezzomo, šef makroekonomskih istraživanja u Intesa Sanpaolo. Međutim, kako dodaje, "slab oporavak domaće potražnje ili novi negativni vanjski šokovi mogli bi dovesti do novih smanjenja stopa kasnije".

Više od dvije petine anketiranih ekonomista očekuje barem jedno smanjenje do kraja ožujka. Mezzomo predviđa konačno sniženje u prosincu na 1,75 posto i izražava zabrinutost da bi inflacija mogla previše oslabjeti na srednji rok. Mišljenja ekonomista podijeljena su između straha da bi inflacija mogla premašiti ili pasti ispod cilja Europske središnje banke. Većina smatra da bi revizija prognoze za 2027. na oko 1,7 posto gotovo sigurno pokrenula novo smanjenje, ali to ne očekuju kao vjerojatan scenarij. "Trenutno je prag za novo smanjenje vrlo visok", kaže Dennis Shen, ekonomist u Scope Ratings. "Ne očekujemo daljnja smanjenja ove godine".

Prema ocjeni Davida Powella iz Bloomberg Economicsa, ECB nema razloga za novo smanjenje jer je gospodarstvo i dalje otporno na više američke tarife, a bazna inflacija još nije pala onoliko koliko bi Upravni savjet želio. Analitičari ipak ostaju nesigurni u pogledu gospodarskog puta. Carine na robu izvezenu u Ameriku sigurno će pritisnuti potražnju, ali trgovinski sporazum u načelu je smanjio neizvjesnost i mogao bi potaknuti nova ulaganja. Povećana potrošnja na obranu u Europi, političke krize i geopolitički rizici također bi mogli utjecati na ekonomske izglede.

Bloomberg Mercury

Bloomberg Mercury

"Dok su trgovinski sporazumi, prekid vatre u Ukrajini i fiskalni izazovi pred vratima, konačni ishod i dalje je neizvjestan", kaže Julie Ioffe, makro strateg u TD Securities. "Ostaje za vidjeti kako će europsko gospodarstvo reagirati, što otežava Upravnom savjetu da bude siguran u smjer djelovanja", dodaje.

Posebno je ranjiva Francuska, gdje prijetnja još jednim kolapsom vlade potkopava napore dužnosnika da izađu na kraj s proračunskim deficitom, a razlika između prinosa na francuske i njemačke obveznice se povećava. Lagarde inzistira na pažljivom promatranju situacije na tržištu. Ipak, ekonomisti koje je anketirao Bloomberg vjeruju da ECB zasad neće poduzimati ništa, osim što bi Upravni savjet u narednih godinu dana mogao aktivirati selektivni instrument kupnje obveznica (Transmission Protection Instrument).

Bloomberg Mercury

Bloomberg Mercury

"Lagarde ne smije ponoviti pogrešku iz 2020.", smatra Carsten Brzeski, šef makroekonomije u ING-u. Kako naglašava, TPI se može aktivirati samo za zemlje koje se pridržavaju fiskalnih pravila EU-a ili barem slijede predviđene planove prilagodbe.

Velika većina analitičara smatra da ECB neće formalno potvrditi da su kamatne stope dosegnule dno, a što duže ostanu nepromijenjene, to će ovaj stav biti čvršći. "Kako tržište postaje sve više ‘jastrebovsko’, izazov za ECB bit će davati što manje predviđanja za budućnost, zadržavajući pritom blagu pristranost prema popuštanju", kaže Fabio Balboni, viši ekonomist za europodručje u HSBC-u. Kako dodaje, to treba odvratiti investitore od klađenja na povećanje kamatnih stopa sljedeće godine.

— U pisanju pomogao Harumi Ichikura