text size

U svijetu proizvodnje električne opreme, kompanije u regionu su zanimljivo složile svoj proizvodni miks tako da ne budu konkurencija jedna drugoj, a opet spadaju u istu industriju. Prava, direktna konkurencija im je tek na nekoliko sati vožnje avionom. Na prvu ispada da im je prosječni rast prodaje od više od 20 odsto i odbrana dvocifrenih povrata na investirani kapital posljednjih godina jednostavna igra, ali globalno je konkurencija oštra, a barijere za ulazak na tržišta su visoke. Zbog toga se ovi proizvođači najčešće fokusiraju na jednu kategoriju proizvoda i mnogo ulažu u tehnološke inovacije.

U svrhu objašnjenja uspješnosti poslovanja igrača u industriji električne opreme Adria regiona, njihove strategije mapirali smo po kompleksnosti njihovih proizvoda. S jedne strane su oni u Sloveniji i Hrvatskoj, čiji proizvodi rade na visokom i srednjem naponu, odnosno smatraju se kompleksnijim proizvodima, najčešće rađenim po mjeri. Uspješnost takve proizvodnje često se povezuje s investicijama, koje kod ovih proizvođača iznose iznad sedam odsto vrijednosti prihoda od prodaje. Proizvođači niže dohodovnih proizvoda, jednostavnih poput običnih sklopki i prekidača, u prosjeku ulažu oko četiri odsto ekvivalente vrijednosti prodaje. Ipak, prava ambicija lokalnih proizvođača vidi se kada se u obzir uzmu ulaganja velikih globalnih kompanija, čiji je odnos kapitalnih ulaganja i prihoda na jedva tri odsto.

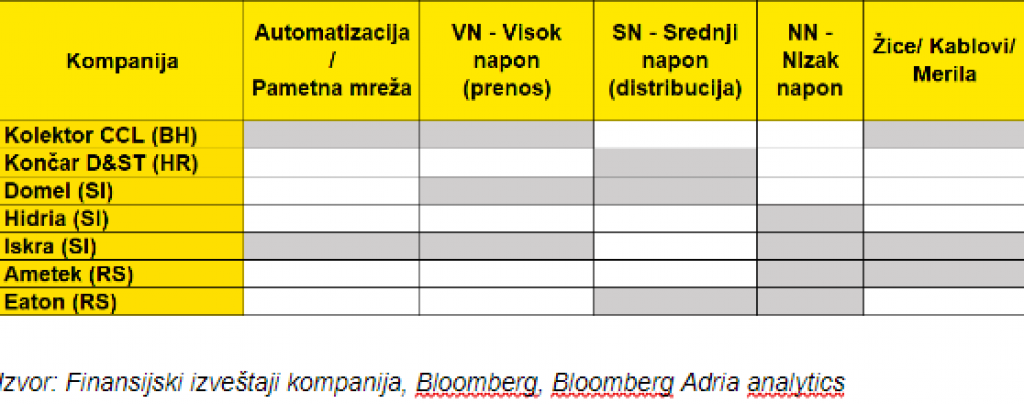

Regionalni proizvođači

Osim domaćih proizvođača, u regionu funkcionišu i distributeri velikih svjetskih proizvođača. Ti distributeri popunjavaju rupu koju ostavljaju domaći proizvođači, posebno za specifične proizvode koji rade na visokom naponu ili jednostavno prodaju rješenja koja automatizuju prenos i generaciju energije. Naprimjer, Siemens Energy pokriva rješenja s visokim i srednjim naponom, dok se Schneider fokusira na rješenja sa srednjim i niskim naponom. Dok Siemens Energy možemo vidjeti kao podizvođača za termoelektrane (i druge infrastrukturne projekte), Schneider se pak fokusira na visokogradnju, uglavnom u korporativnom sektoru. Velika prednost ovih igrača, koju pak nemaju domaći proizvođači, jeste know-how grupe stečen na projektima u cijelom svijetu.

Bloomberg Adria

Bloomberg Adria

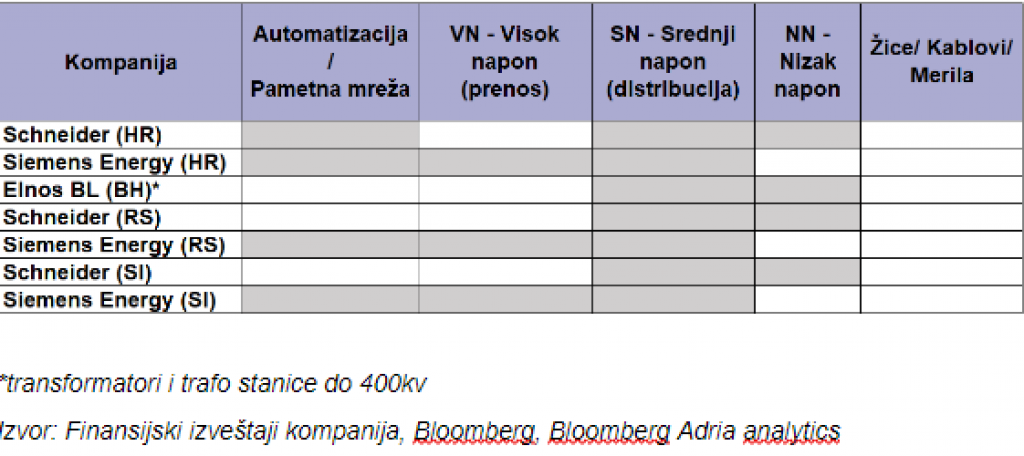

Regionalni distributeri

Ne samo da regionalni proizvođači mogu da pariraju distributerima, nego su i zajednički poduhvati relativno učestali i predstavljaju priliku da regionalni igrači uđu u proizvodnju kompleksnijeg asortimana. Na primjer, projekt Siemens Energyja i Končar energetskih transformatora, proizvodni program koji uključuje rješenja visokog napona – generatorske transformatore, autotransformatore i usluge servisa. Uopšte, organski rast u ovom smjeru za regionalne proizvođače će sigurno zahtijevati dosta keša i vremena te je u nekoj mjeri jasno zašto su specijalizovani u određenom proizvodnom segmentu. U svakom slučaju, specijalizacija u određenoj niši može donijeti koristi, s tim da nije usko vezana za izuzetno ciklične sektore, na primjer auto-industriju.

Bloomberg Adria

Bloomberg Adria

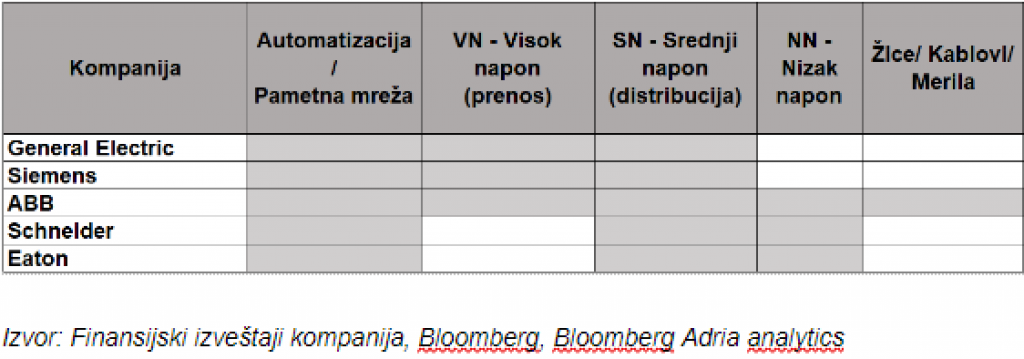

Globalni igrači

Osim svega navedenog, ovi igrači su dosta angažovani u današnjem trendu zelene tranzicije. Posebno bi se taj angažman trebalo manifestovati u regionu, koji ima snažan potencijal generisanja energije iz solara i to u rasponu od 3,5 do 4,0 kWh dnevno po instaliranom kapacitetu. To je za barem petinu više od većine zapadnoevropskih zemalja. Kako se nadograđuje regulativa za obnovljive izvore energije, a posebno nakon posljednjeg talasa inflacije nošenog, između ostalog, poskupljenjem energenata, potražnja će se neizbježno slivati u ovaj sektor. Na primjer, procjenjuje se da bi do 2050. godine globalno bile potrebne investicije u vrijednosti barem 50 biliona dolara za ostvarenje ciljeva nulte emisije štetnih gasova. Skraćeno, igrači koji uspiju da se ovdje pozicioniraju, na vrijeme će ubrati plodove ranog ulaska, a proizvođači elektroopreme su na prvom redu fronta održive energije.

Bloomberg Adria

Bloomberg Adria