text size

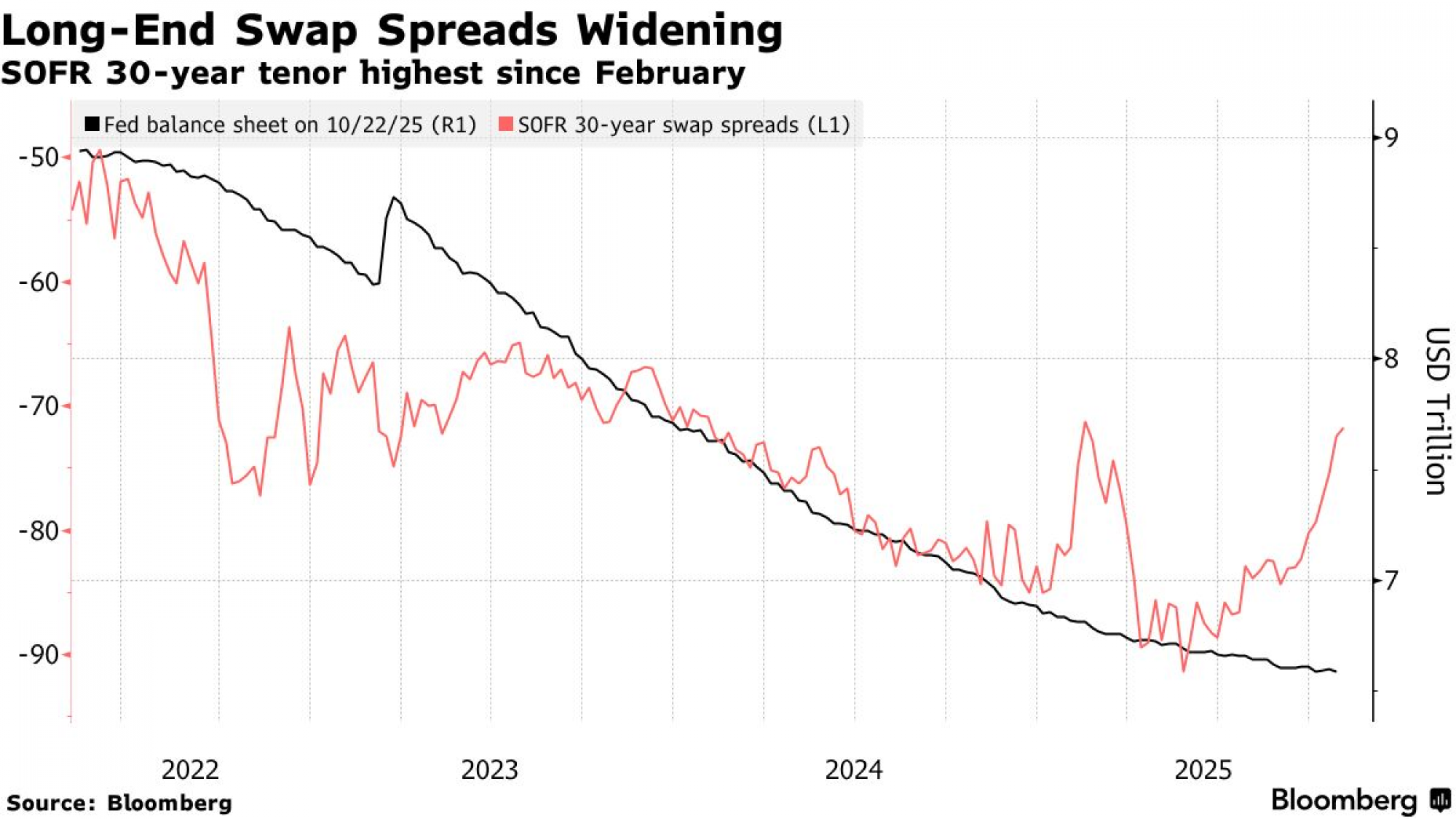

Jedna od najpopularnijih makro strategija ove godine - tzv. "swap spread widener" (strategija širenja razlike u swapovima) - suočava se s prijelomnim trenutkom uoči očekivane objave planova Federalnih rezervi o svom portfelju vrijednom 6,6 biliona dolara, koja će biti predstavljena na sastanku u srijedu.

Ova strategija koristi derivate za ulaganje u to da će se razlika između kamatnih stopa na kamatne swapove i prinosa na američke državne obveznice iste ročnosti povećati. U utorak su se 30-godišnji swap spreadovi popeli na najšire nivoe u posljednjih osam mjeseci. Njihov budući smjer, međutim, djelomično ovisi o tome hoće li Fed zaustaviti smanjenje svog bilansa ranije nego što se očekivalo - potez koji bi centralna banka mogla najaviti na predstojećem sastanku.

U teoriji, takav bi korak ublažio pritisak na državne obveznice, dodatno proširio razlike i nagradio ulagače. No taj ishod nije siguran: Barclays, banka koja je posljednjih mjeseci zagovarala ovu strategiju, u utorak je povukla svoju preporuku za trgovanje na rast razlike (spread) između 30-godišnjih swapova i državnih obveznica, navodeći da se "većina širenja zbog smanjenja fiskalnih zabrinutosti već dogodila" te da bi predstojeći događaji poput sastanka Feda mogli donijeti rizik od pada vrijednosti pozicija.

Centralna banka očekivano će objaviti smanjenje kamatne stope za četvrtinu postotnog boda i predstaviti pregled ekonomskih kretanja - što je ovog puta posebno važno ulagačima s obzirom na djelomično zatvaranje vlade koje je zaustavilo većinu službenih objava podataka.

Deregulacija banaka

Od kada je Fed u junu 2022. započeo smanjenje svog portfelja, više od dva biliona dolara povučeno je iz finansijskog sistema u procesu poznatom kao kvantitativno stezanje (eng. quantitative tightening). Time je gotovo ispražnjen ključni pokazatelj likvidnosti Feda - obratni repo instrument (eng. reverse repurchase facility) - upravo u trenutku kada veliki val izdanja kratkoročnog duga odvlači još više gotovine. Predsjednik Feda Jerome Powell nagovijestio je da bi se taj proces mogao završiti u narednim mjesecima i gotovo sigurno će o tome govoriti u srijedu.

Drugi faktori također utječu na trgovinu swap spreadovima. Jedan od njih je moguća deregulacija velikih banaka, što bi ih moglo potaknuti da u većoj mjeri drže državne obveznice u svojim bilansima. Swap spreadovi su prošle sedmice porasli nakon izvješća da je Fed drugim američkim regulatorima pokazao revidirani plan za ublažavanje prijedloga kapitalnih zahtjeva za najveće banke s Wall Streeta.

Povoljniji izgledi ponude također bi mogli potaknuti širenje swap spreadova. Povećano izdavanje kratkoročnog državnog duga moglo bi upućivati na to da se Ministarstvo finansija priprema smanjiti veličine dugoročnih emisija kuponskih obveznica. Detalji o planovima refinansiranja očekuju se u novembru.

Evo najnovijih pokazatelja pozicioniranja na tržištu kamatnih stopa:

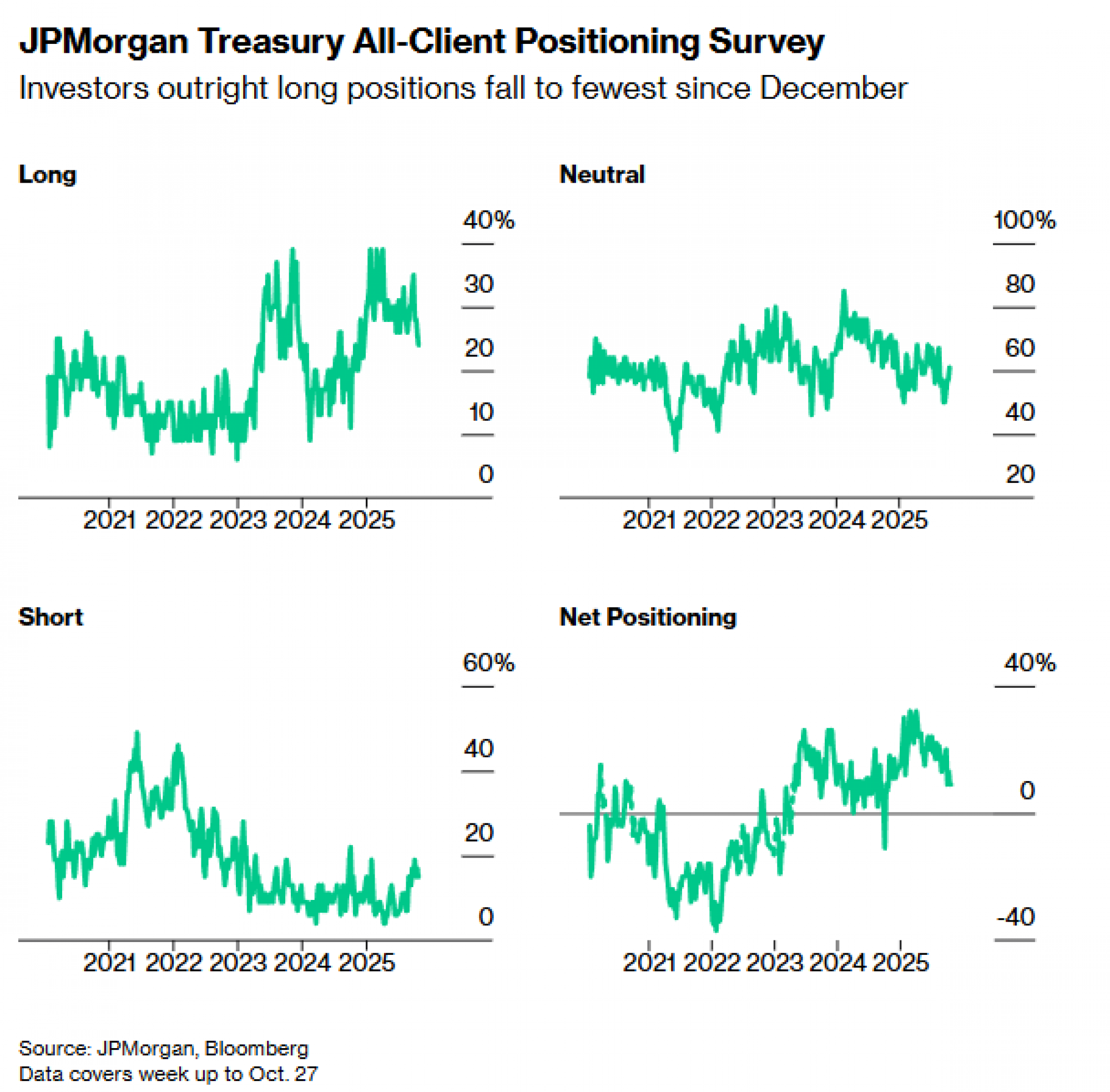

JPMorgan anketa

Za sedmicu koja je završila 27. oktobra, neto duge i kratke pozicije klijenata pale su za po dva postotna boda, dok je neutralno pozicioniranje poraslo za četiri postotna boda. Duga izloženost sada je na najnižem nivou od decembra.

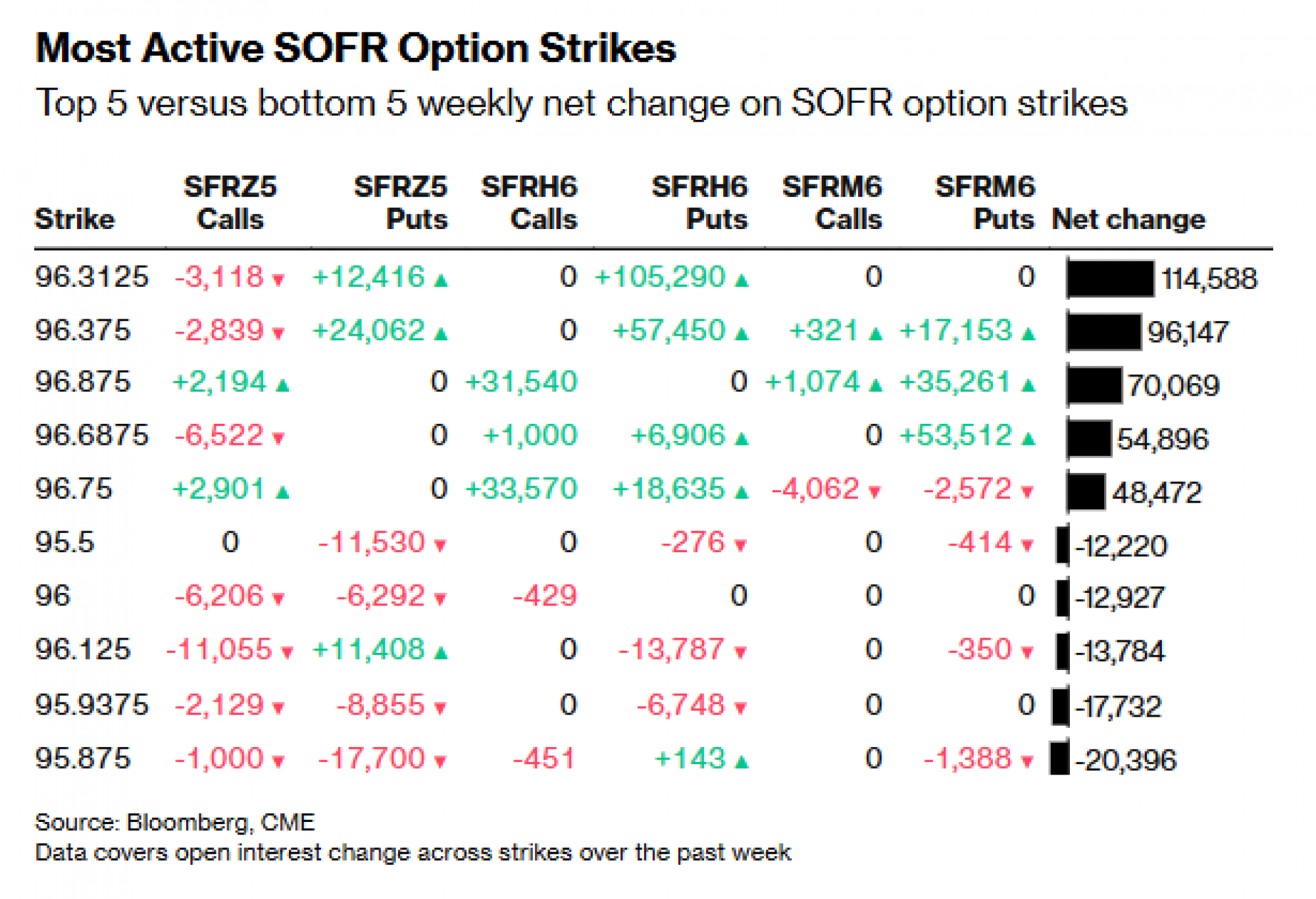

Najaktivnije SOFR opcije

U SOFR opcijama s rokovima dospijeća u decembru 2025., martu 2025. i junu 2026. istaknula se trgovina u kojoj je otvoreni interes u martu 2026. znatno porastao nakon velikih kupovina SFRH6 96.375/96.3125 put spreadova - otvoreni interes porastao je za oko 57.000 i 150.000 ugovora na dva nivoa cijene. Ostali značajni tokovi uključuju kupovinu Mar26 96.75/96.875/97.00/97.125 call condora. Tokom protekle sedmice zabilježeno je i zatvaranje dijela pozicija u 95.875 Dec25 put opcijama.

Bloomberg

Bloomberg

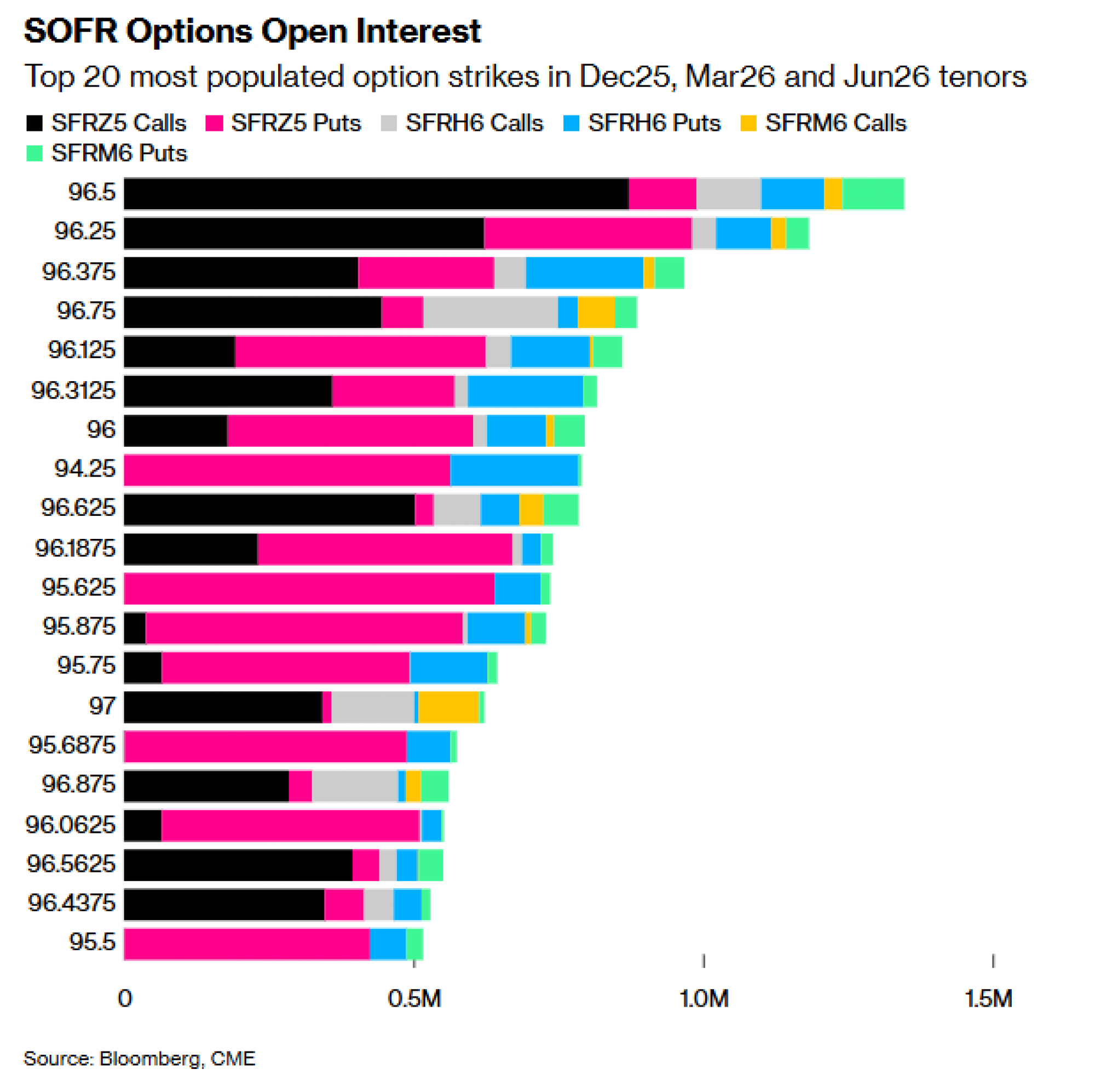

SOFR opcije - koncentracija interesa

Najaktivniji je nivo 96.50, uglavnom zbog velike izloženosti u Dec25 call opcijama. Nedavni tokovi uključuju kupovinu SFRZ5 96.50 call opcija te kupovinu SFRZ5 96.50/96.5625 i SFRZ5 96.50/96.625 call spreadova. Značajan otvoreni interes i dalje postoji na nivou 96.25, uz nedavne transakcije poput SFRZ5 96.25/96.125 put spreadova, SFRH6 96.375/96.25 1x2 put spreadova i SFRH6 96.75/96.25/96.4375 put "drveća".

Premija za opcije na američke državne obveznice

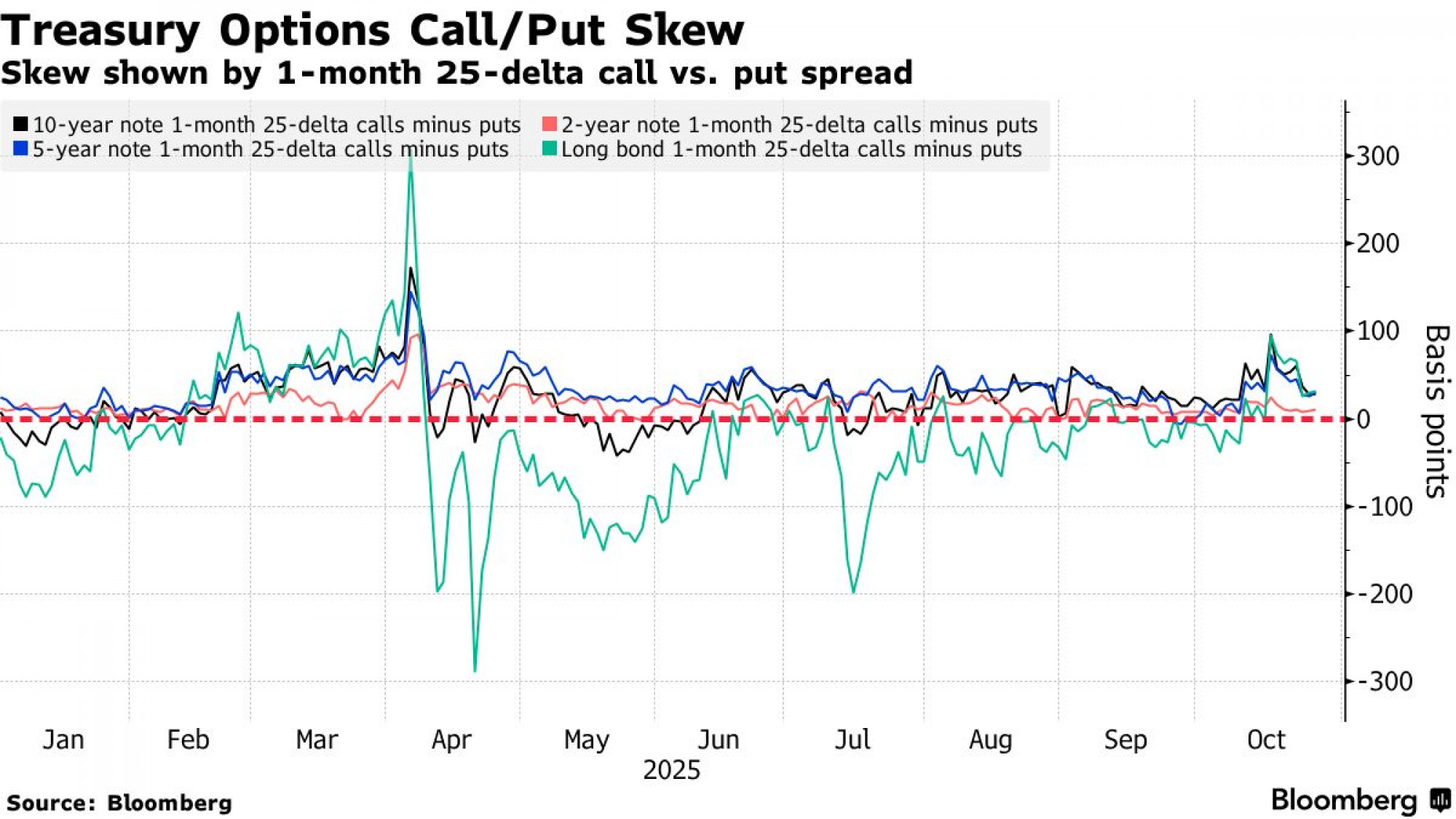

Premija koja se plaća za zaštitu državnih obveznica putem opcijskog tržišta približila se neutralnom nivou tokom protekle sedmice, nakon što je nedavno favorizirala call opcije. Kretanje je pratilo promjene u gotovinskim prinosima - 10-godišnji prinos pao je na 3,94 posto 22. oktobra, a potom se ponovno vratio iznad četiri posto tokom protekle sedmice.