text size

Kapetan Ahab nikada nije ulovio Mobyja Dicka, ali Morgan Stanley pokazuje kako praćenje tehnoloških kitova milijardera, poput Elona Muska, na kraju može donijeti bogatstvo. Ne tako davno, činilo se da si je banka pucala u nogu kao vodeći zajmodavac u katastrofalnom preuzimanju društvene mreže Twitter (sada poznate kao X) vrijednom 44 milijarde dolara. No ostajući blizu Muska sve dok tvrtka SpaceX ovog prevrtljivog poduzetnika nije izlistana na Nasdaqu, banka je i više nego nadoknadila svoje ranije gubitke.

Za investitore, drugo je tromjesečje dokazalo vrijednost dvaju stupova Morgan Stanleyja – investicijskog bankarstva i upravljanja bogatstvom – te pokazalo kako oni u plodonosnim vremenima potiču uzajamni uspjeh. Riječ je o poslovnom modelu koji je strpljivo izgrađivan nakon što je banka zamalo propala u financijskoj krizi 2008. godine, a koji njezin gradski rival Goldman Sachs Group Inc. sada silno pokušava kopirati.

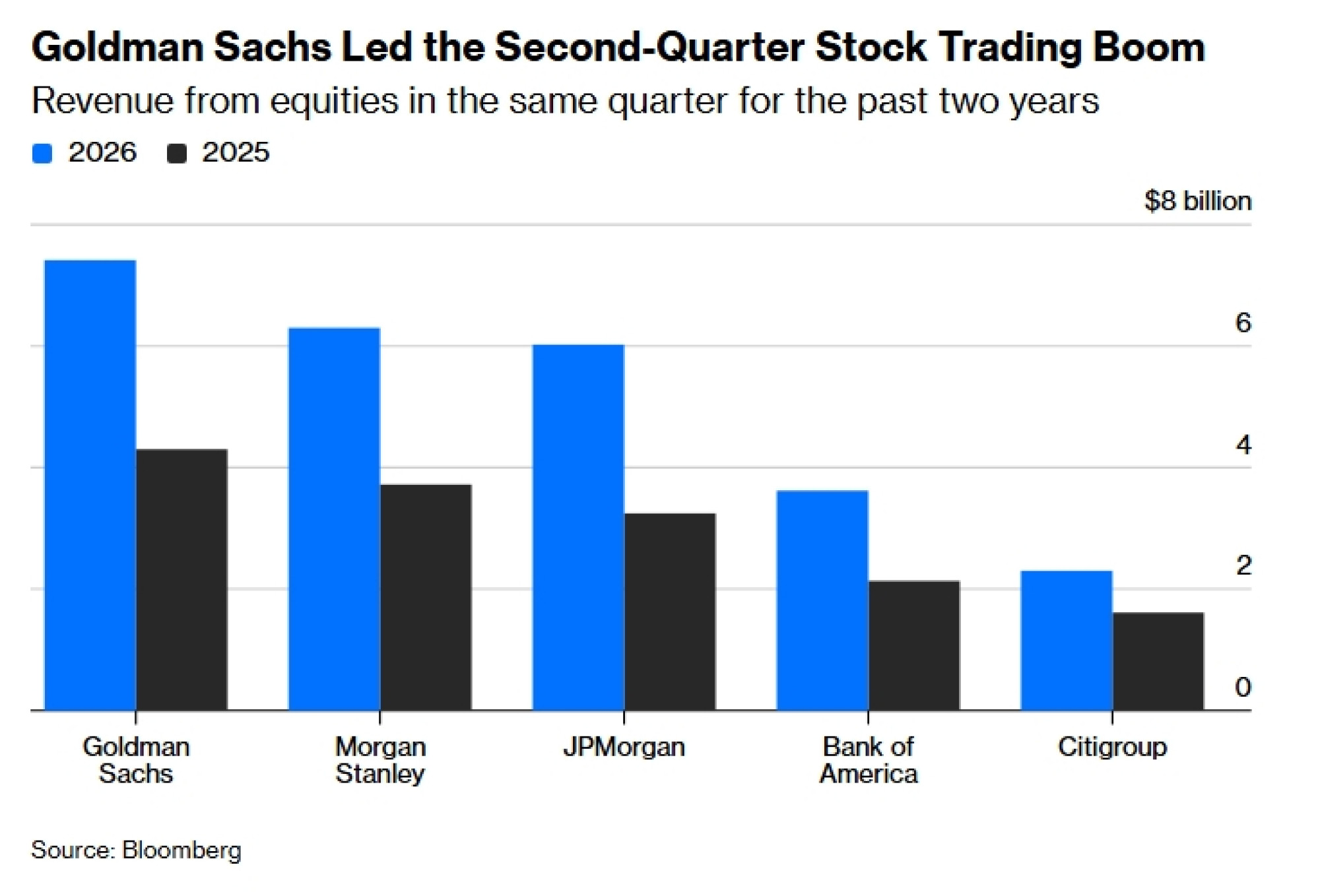

Morgan Stanley imao je golemo tromjesečje u trgovanju dionicama i naknadama za investicijsko bankarstvo, baš kao i većina njegovih konkurenata. Poslovanje su potaknuli ogromni troškovi tehnoloških tvrtki koje razvijaju umjetnu inteligenciju, kao i zdrav oporavak inicijalnih javnih ponuda (IPO) te spajanja i akvizicija. Prihod banke od 6,3 milijarde dolara od trgovanja dionicama u tri mjeseca koja su završila 30. lipnja bio je tik ispred JPMorgan Chase & Co.-ovih šest milijardi dolara, ali i dalje prilično iza Goldmanovih 7,4 milijarde dolara.

Sve tri banke lako su nadmašile Goldmanov prethodni rekord od 5,3 milijarde dolara u ovom poslovanju, postignut tek u prošlom tromjesečju, s obzirom na to da su vrijednosti dionica rasle, a hedge fondovi i drugi investitori pojačano koristili posuđeni novac kako bi dodatno potaknuli oklade na temu umjetne inteligencije. Ja to vidim kao nagovještaj potencijalno opasne nestabilnosti koja dolazi.

Morgan Stanley također je zabilježio svoje najjače tromjesečje za naknade od IPO-a od 2021. godine. Tome je pridonijela uloga jednog od vodećih pokrovitelja u prodaji dionica SpaceX-a vrijednoj 75 milijardi dolara, pri čemu je banka, zajedno s Goldmanom, uzela gotovo 20 posto od oko 500 milijuna dolara vrijednog fonda za naknade, prema izvješćima Bloomberga i drugih medija. To je pomoglo povećati ukupan prihod od naknada za investicijsko bankarstvo za gotovo 60 posto u usporedbi s istim razdobljem prošle godine, što je najjači rast među pet vodećih američkih banaka.

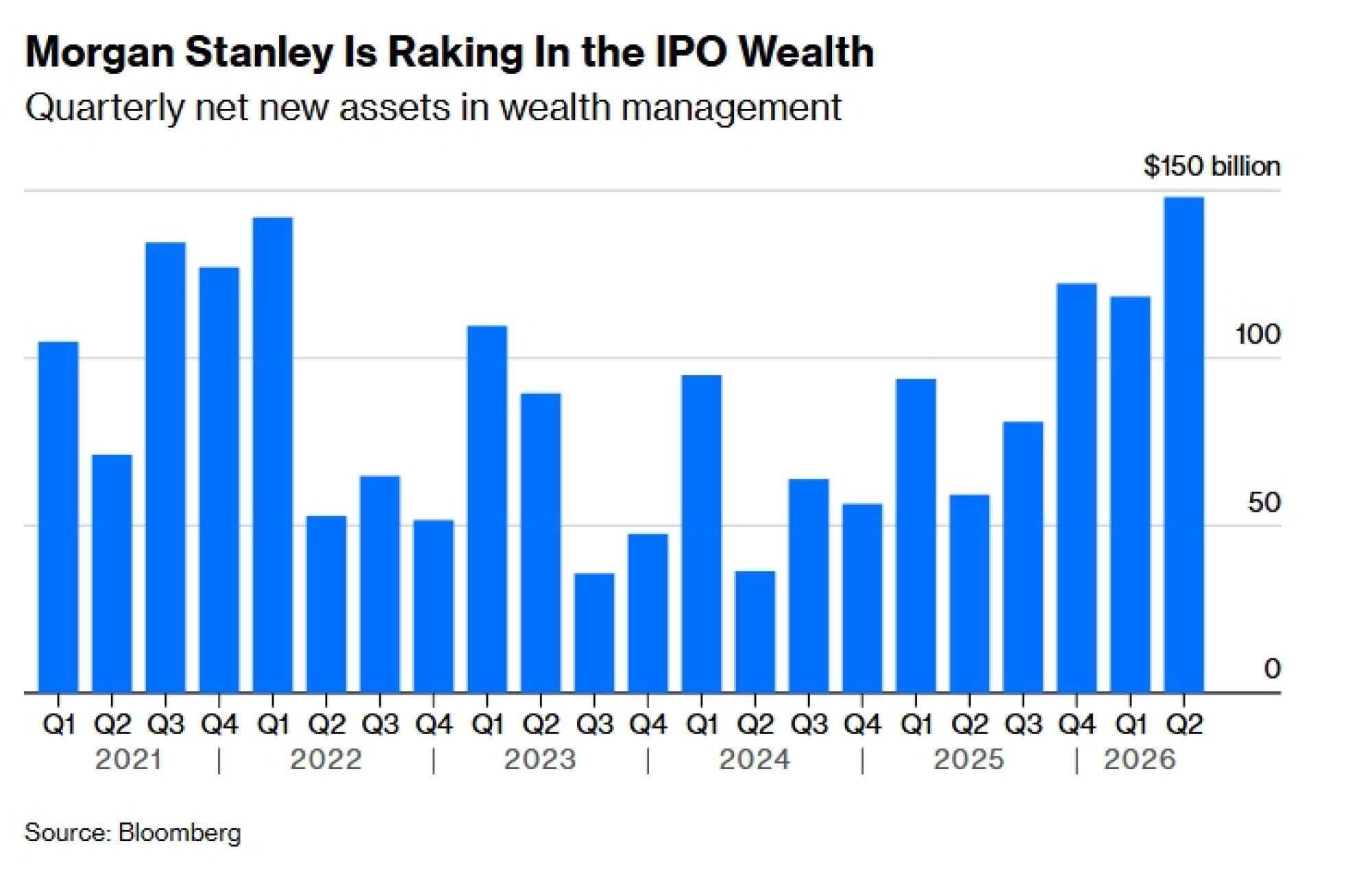

No Morgan Stanley zagrabio je u ovaj bogati izvor aktivnosti i na drugi način – onaj koji Goldmanu i ostalim konkurentima nije jednako dostupan. Njegov odjel za upravljanje bogatstvom (wealth management) privukao je rekordnih 148 milijardi dolara neto nove imovine u tromjesečju, od čega je nešto više od polovice došlo izravno iz velikih IPO-a u tom kvartalu.

Ova imovina, koja je vjerojatno uključivala gotovinu i novouvrštene dionice, došla je kroz poslovanje banke s korporativnim klijentima, gdje ona nudi upravljanje bogatstvom za zaposlenike tvrtki. Sharon Yeshaya, glavna financijska direktorica, izjavila je da je većina priljeva došla od zaposlenika velikih privatnih tvrtki u kasnoj fazi razvoja koje su uvrštene na burzu u tom tromjesečju. Iako nije izrijekom imenovala SpaceX, taj rekordni IPO – koji je na kraju prikupio više od 85 milijardi dolara – bez sumnje je donio velik dio tih priljeva.

A u tom smjeru dolazi još mnogo toga. "U našem korporativnom kanalu imamo oko 70 posto od 100 vodećih 'jednoroga' po tržišnoj kapitalizaciji", rekla je Yeshaya investitorima tijekom predstavljanja financijskih rezultata u srijedu.

To Morgan Stanleyju daje priliku da dvaput profitira od istog uvrštenja na burzu, poput onog SpaceX-a – i dva načina za zaradu na vrlo zahtjevnim i ponekad kontroverznim klijentima milijarderima. Štoviše, novac koji se akumulira u segmentu upravljanja bogatstvom svakog mjeseca generira naknade za upravljanje, čineći taj prihod pouzdanijim od naknada za trgovanje i sklapanje poslova.

Morgan Stanley ostvaruje gotovo polovicu svojih prihoda svakog tromjesečja od upravljanja bogatstvom i imovinom, u usporedbi s gotovo jednom četvrtinom kod Goldmana. Visoka i održiva dobit iz ovog poslovanja razlog je zašto se dionicama Morgan Stanleya trguje po višoj valuaciji nego dionicama Goldmana ili JPMorgana.

Naravno, značajan pad na financijskim tržištima teško bi pogodio poslovanje s upravljanjem bogatstvom: kada portfelji klijenata vrijede znatno manje, postotna naknada za upravljanje očito donosi i znatno manji prihod. No te će naknade barem i dalje pritjecati čak i ako trgovanje splasne, hedge fondovi srežu svoje zaduživanje, a sklapanje poslova presuši. Za sada, međutim, Morgan Stanley zgrće novac sa svih strana.