text size

Recentno razdoblje više inflacije - od početka 2021. cijene su skočile više od 30 posto - mnoge je podsjetilo na činjenicu kako novac s vremenom gubi vrijednost: sa 100 tisuća eura prije nekoliko godina moglo se kupiti stan, danas jedva kupaonu. Preporuke o investiranju ušteđevine kako bi se sačuvala njena realna vrijednost sada nailaze bolji prijem nego prije desetak godina, a stabilan prinos od deset posto godišnje u duljem roku, koliko ostvaruje indeks S&P 500, zvuči vrlo privlačno.

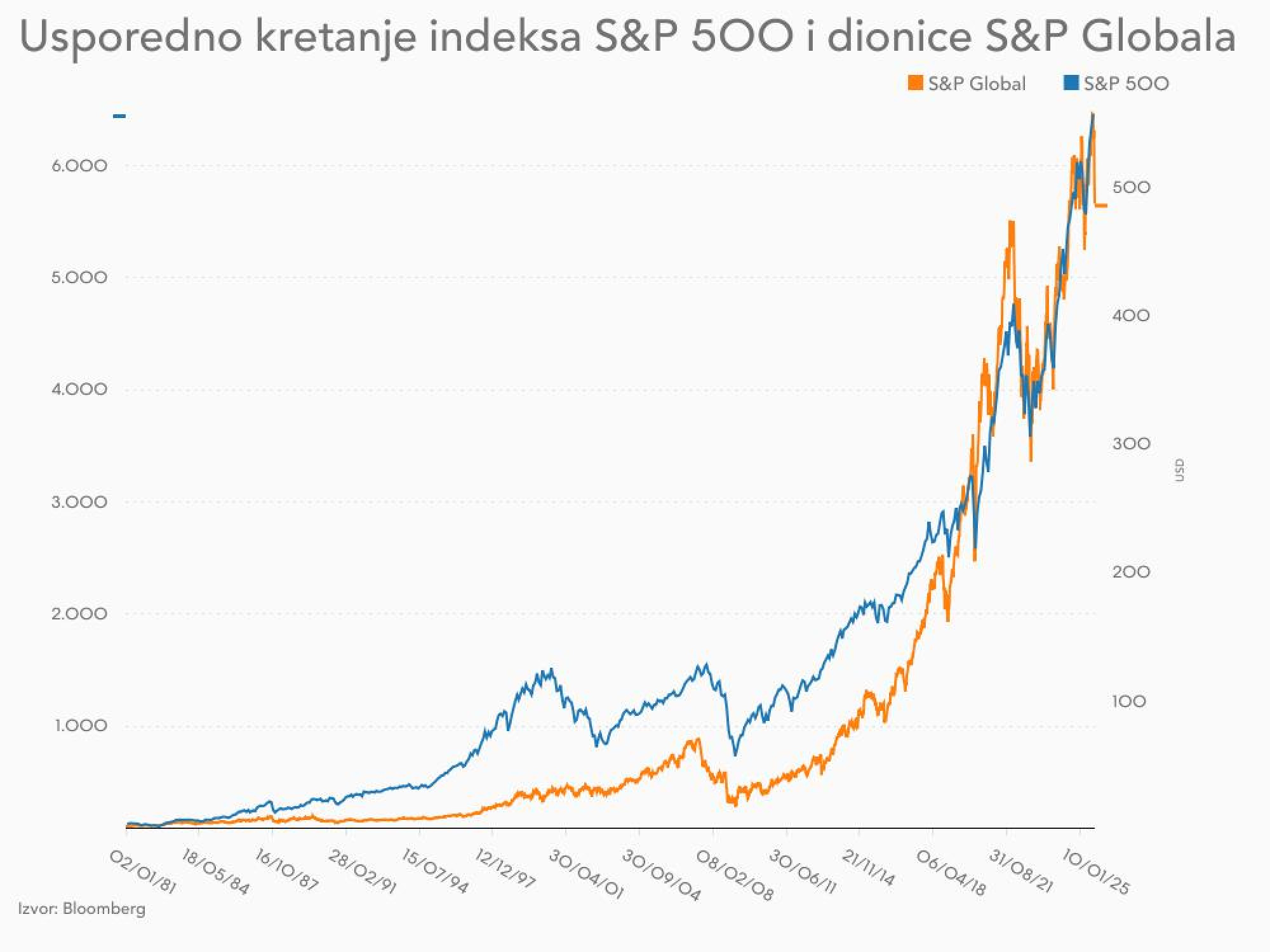

Američki dionički indeks S&P 500 vjerojatno je najpoznatiji svjetski indeks financijskih tržišta. Iako puno "mlađi", poznatiji je vjerojatno čak i od legendarnog Dow Jonesa, a svoju reputaciju i popularnost duguje bilijunima dolara koji leže iza njega.

S&P je skraćenica za "Standard & Poor's", a indeks sastavlja i računa tvrtka pod imenom S&P Global. Ugrubo, indeks reflektira prosječno kretanje cijena dionica 500-tinjak najvećih američkih kompanija (u ovom trenutku ih je 503).

Čitaj više

Kraj carry tradea: Kako S&P 500 plaća cijenu japanskog duga

Dok američki makroekonomski podaci sugeriraju rast, portfelji mnogih investitora neobjašnjivo stagniraju. Razlog nije u američkoj ekonomiji, već u masivnom povlačenju likvidnosti uzrokovanom promjenom monetarne politike u Japanu.

05.12.2025

Investiraj i ništa ne diraj – vodič za ulaganje u ETF-ove

Kad govorimo o globalnim ETF-ovima, možemo ih gledati kao tri cjeline: S&P 500, koji pokriva američko tržište, STOXX 600, kao reprezentativni indeks za Europu, te Emerging Markets, koji obuhvaća tržišta u razvoju.

08.12.2025

Wall Street optimističan - dvocifren rast S&P 500 u 2026.

Kako se bliži kraj 2025, vodeće svjetske investicione banke objavljuju svoje prognoze za S&P 500 u 2026 - i većina je prilično optimistična.

30.11.2025

S&P 500 dividendni prinos najniži od dot-com ere: Šta investitori treba da znaju

Prinos od dividendi na S&P 500 pao je na najnižu razinu od dot-com ere, jer je snažan rast tehnoloških dionica pogurao procjene na razine koje dividende više ne prate.

25.11.2025

Povijest burzovnih indeksa kakve ih danas poznajemo počinje krajem 19. stoljeća kad su Charles Dow i Edward Jones stvorili inicijalni Dow Jones indeks u kojem se ispočetka nalazilo 12 kompanija. Naknadno se proširio na njih 30.

S&P 500 je došao puno kasnije: kompanija ga je lansirala tek 1957. godine, no radilo se o trijumfu tadašnje tehnologije. Izračunavao se svakih sat vremena, a ne jednom dnevno, i to u trenutku kad su računala kakva danas poznajemo bila u sferi znanstvene fantastike.

S&P ove godine redovno doseže nove rekorde | Michael Nagle/Bloomberg

S&P ove godine redovno doseže nove rekorde | Michael Nagle/Bloomberg

Novost koju je donio S&P 500 je uzimanje u obzir veličine same kompanije. Dow Jones je cjenovno ponderirani indeks što znači da veći utjecaj na njegovo kretanje imaju dionice s višom cijenom, a manji one s nižom.

Pri izračunu S&P-a vodi se računa o veličini kompanije. Ako dionica velike kompanije poraste jedan posto, a dionica male kompanije padne jedan posto onda je razumnije smatrati da se tržište kretalo prema gore jer se više investicija kretalo prema gore. Zbog toga je S&P pouzdaniji kad se radi o praćenju tržišta nego Dow Jones.

Kroz godine profesionalni menadžeri fondova plaćali su S&P-u sitnu naknadu kako bi mjerili vlastiti uspjeh u odnosu na opće tržište. No to nije donosilo nikakav profit. Početkom osamdesetih godina bio je blizu nuli.

Četiri događaja promijenila su financijsku povijest i popularizirala S&P 500 do sadašnjih razina. Burza Chicago Mercantile Exchange je 1982. počela nuditi terminske ugovore vezane uz indeks S&P 500.

Njihova primarna svrha bilo je tzv. hedžiranje za investitore kako bi se oni zaštitili od moguće recesije. Kupnjom terminskih ugovora i klađenjem na pad indeksa oni su plaćali sitnu proviziju u trenucima kad je indeks rastao da bi masno zaradili ako S&P 500 krahira.

Jednostavno ulaganje

Iste godine financijska kuća Vanguard počela je nuditi udjele u indeksnom fondu vezanom uz S&P 500. Na taj način postalo je jednostavno odjednom investirati u sve dionice koje se nalaze u indeksu.

Treći događaj zbio se 1993. godine kad je brokerska kuća State Street lansirala ETF (eng. exchange-traded fund) vezan uz S&P 500. Poput Vanguardovog fonda, ETF je bio jednostavan način za investirati u svaku kompaniju koja ulazi u izračun indeksa. Za razliku od fonda, ETF se može lako kupiti na burzi poput dionica što je dodatno pojednostavnilo ulaganje.

U svakom od tih slučajeva kompanije su plaćale proviziju kako bi mogle koristiti ime S&P 500, imale pristup indeksu, podacima i metodologiji. Provizija je ovisila o razini investicija u fond, ETF ili terminske ugovore. Primjerice, ako je netko u Vanguardov fond investirao 10 tisuća dolara svoje štednje, Vanguard je toj osobi naplatio godišnju naknadu od 20 dolara, a dio od tih 20 dolara išao je S&P-u.

S&P 500 pokazao se kao odlična alternativa skupim portfeljnim menadžerima | Michael Nagle/Bloomberg

S&P 500 pokazao se kao odlična alternativa skupim portfeljnim menadžerima | Michael Nagle/Bloomberg

Novi proizvodi nisu S&P 500 odmah pretvorili u zlatni rudnik. Radilo se o novotarijama i investitori su bili skeptični. Zarada S&P-a bila je skromna. Sredinom devedesetih u kompaniji je za izračun i održavanje S&P 500 i još dva indeksa bilo zaduženo 25 ljudi. Danas ih je 700.

Ključno razdoblje bilo je krajem 90-ih kad su snažno rasle dionice internetskih kompanija, popularni dot-com. Vrijednost mladih internetskih tvrtki, poput Yahooa, snažno je rasla i S&P ih je uključivao u indeks. Cijene dionica internetskih kompanija gurale su tako i sam indeks prema gore.

U razdoblju od oko dvije godine S&P 500 je ostvario viši rast nego 90 posto otvorenih fondova ili ETF-ova na tržištu. Drugim riječima, najbolji portfeljni menadžeri - kojima su Amerikanci godinama plaćali masne naknade da bi ovi za njih ulagali u dionice - ostvarivali su niže prinose nego oni koji su investirali u indeksne fondove ili ETF-ove vezane uz indekse.

Obična lista s 500 kompanija bila je jedan od najboljih portfelja na Wall Streetu, a investirati u nju bilo je jeftino. Naknade i provizije koje su se plaćale za S&P bile su minorne u odnosu na ono što su naplaćivali menadžeri s Wall Streeta. Sve više obitelji svoju je ušteđevinu prebacivalo iz specijaliziranih fondova u one vezane uz S&P 500. U osnovi, one su se kladile da će 500 najvećih američkih kompanija nastaviti rasti i zarađivati, što je zapravo prilično dobra i sigurna oklada.

Kreatori indeksa odlučili su u njega ubrojiti čak 500 kompanija jer one dobro predstavljaju cijelo tržište. Korporacije iz indeksa obično predstavljaju oko tri četvrtine cijelog američkog tržišta dionica. Čak i uz to što je udio tehnoloških i internetskih kompanija nastavio rasti, investitori u indeks bili su relativno dobro zaštićeni jer se u njemu nalaze i korporacije iz sektora poput energetike, zdravstva ili maloprodaje zbog čega su gubici bili blaži kad je konačno došlo do dot-com kraha.

Profitabilan biznis

Trend prebacivanja ušteđevine u proizvode vezane uz indeks nastavio se i desetljećima nakon toga i za kompaniju je indeksni biznis postao noj koji nosi zlatna jaja. U 2024. godini S&P Global je od indeksnog biznisa imao 1,6 milijardi dolara prihoda.

Većina toga dolazi od provizija za korištenje imena S&P kod fondova i drugih financijskih proizvoda iza kojih stoji ukupno 16,6 bilijuna dolara. Od tih 16,6 bilijuna, čak 13 bilijuna dolazi od originalnog ETF-a, Vanguardovog fonda i sličnih instrumenata.

Dominacija S&P-a takva je da je početkom prošlog desetljeća kompanija kupila kontrolni udio u Dow Jones indeksima.

S&P 500 bolje odražava stanje američke ekonomije nego neki drugi indeksi | Michael Nagle/Bloomberg

S&P 500 bolje odražava stanje američke ekonomije nego neki drugi indeksi | Michael Nagle/Bloomberg

S današnjom tehnologijom i znanjem svatko bi mogao početi računati svoj indeks, pa zašto onda S&P gotovo da i nema konkurencije? Prema analitičarima koji prate dionicu S&P Globala, postoje tri glavna razloga.

S&P je brend kojem se vjeruje. Ime je poznato svima iz svijeta financija, a iza njega stoji sedam desetljeća dobrih prinosa - samo od 1982. godine prosječan godišnji prinos S&P-a je oko 12 posto. Uz to, poznati su kao nepotkupljivi odnosno po tome da dionice svojih klijenata neće kao protuuslugu uključivati u indeks. Bilo tko drugi može napraviti vlastitu listu američkih dionica, no zašto bi se Vanguard i drugi prebacivali na neki novi, bezimeni indeks?

Drugi razlog su ekonomije razmjera. Onaj tko bi želio krenuti s konkurentskim indeksom mora zaposliti analitičare za praćenje svih velikih kompanija. Radi se o popriličnoj investiciji. Tim koji održava S&P indekse za S&P Global kompaniju je relativno jeftin u odnosu na prihod koji ti indeksi donose. Čak niti s neprestanim rastom vrijednosti indeksa ti troškovi nisu bitnije rasli, a svaki konkurent bi se morao boriti s jeftinim S&P-em.

Nije da se S&P ne natječe baš ni s kime. Grupa London Stock Exchange ima Russell indekse, a MSCI također objavljuje popularne indekse. No i njihovi najpoznatiji proizvodi više su dodatak S&P-u, a ne njegovi izravni konkurenti. Iz perspektive klijenata S&P-a zapravo ne postoji alternativa.

Anonimni odbor

Ono što S&P izdvaja od ostalih je odbor koji ga sastavlja. Mnogi financijski stručnjaci iznenađeni su kad čuju da odbor uopće postoji. Općenito se očekuje da se samo radi o formuli: izračunate koje su kompanije najveće, bilo po cijeni ili po broju dionica, i objavite listu.

Metodologija odabira kompanija čije dionice ulaze u S&P 500 je javna i objavljena je na stranicama kompanije. No u S&P Globalu si ostavljaju malo prostora kako bi postigli i neke druge ciljeve. Primjerice, sprečavanje prečestih i prevelikih promjena sastava indeksa i održavanje njegove reprezentativnosti šireg tržišta.

Ranih devedesetih odbor nije želio dodati Microsoft u indeks dok god su suosnivači Bill Gates i Paul Allen u svojem vlasništvu držali više od 50 posto dionica. U nekim drugim slučajevima, kad se dvije kompanije spoje u jednu veću, prije nego ju dodaju u indeks odbor može pričekati neko vrijeme kako bi se vidjelo u kojem će smjeru krenuti poslovanje zajedničke kompanije i hoće li opstati.

Indeksu se danas zamjera da mu na vrijednost nesrazmjerno utječu tehnološki divovi | Yuki Iwamura/Bloomberg

Indeksu se danas zamjera da mu na vrijednost nesrazmjerno utječu tehnološki divovi | Yuki Iwamura/Bloomberg

Zbog toga se odbor ponekad nađe pod kritikama. Članovi odbora već su neko vrijeme anonimni kako bi se spriječilo da im šefovi kompanija šalju financijske izvještaje i literaturu kako bi lobirali za uključivanje njihove kompanije u indeks.

Najveća zamjerka posljednjih godina nije vezana uz pojedinu kompaniju nego uz to da S&P više ne predstavlja šire tržište. Samo sedam tehnoloških divova - Alpahbet, Amazon.com, Meta, Nvidia, Tesla, Microsoft i Apple - poraslo je toliko da predstavljaju više od 30 posto S&P 500 indeksa. Kretanje indeksa sve više i više odražava kretanje "Sedmorice veličanstvenih".

Brojni ekonomisti i financijski stručnjaci zbog toga su zabrinuti. Bilijuni dolara nalaze se u fondovima vezanim uz S&P 500 s uvjerenjem da se radi o dobro diverzficiranom portfelju, a ne da će im ušteđevina ovisiti o uspjehu novog modela iPhonea ili o upitnoj profitabilnosti modela umjetne inteligencije.

Umjetna inteligencija

No postoje altenative. Tvrtke poput Vanguarda nude mogućnost investiranja u druge indeksne fondove ili čak diverzificiranje u nekretnine.

David Blitzer, bivši šef odbora koji je sastavljao S&P, kaže za američki NPR kako je indeks i prije znao biti slično iskrivljen, u razdobljima poput dot-com buma, a on bez obzira na to i dalje predstavlja oko 80 posto američkog tržišta dionica. S&P i dalje ispunjava svoju misiju, a to je prikaz kretanja stanja na tržištu dionica.

Sviđalo se to kome ili ne, to je aktualno stanje američkog gospodarstva. Ekonomija Sjedinjenih Američkih Država se kladi na nekoliko velikih tehnoloških divova i investicije u male brzorastuće tvrtke koji se bave umjetnom inteligencijom, te nove podatkovne centre i AI kao tehnološku prekretnicu. Oni koji investiraju u financijske instrumente vezane uz S&P stoga se istovremeno i na neki način klade da će se "stara" isprobana inteligencija koja je sastavila indeks opet pokazati - inteligentnom. Ili barem profitabilnom.