U prošloj godini mikrokreditni sektor u Federaciji Bosne i Hercegovine ostvario je dobit u iznosu od 13,3 miliona KM, što je za 6,4 posto manje u odnosu na 2021. ili u apsolutnom iznosu 0,9 miliona KM.

"Ostala aktiva je povećana za 115,9 posto, kapital za 5,8 posto, obaveze po uzetim kreditima za 3,8 posto te ostale obaveze za 11,4 posto. Zabilježeno je smanjenje novčanih sredstava za 16,2 posto, plasmana bankama za 89 posto, te materijalne i nematerijalne imovine za 3,2 posto", navodi se u izvještaju Agencije za bankarstvo FBiH.

Prihodi 13 mikrokreditnih organizacija koje posluju u FBiH iznosili su 126 miliona KM, što je za 6,4 miliona KM ili 5,4 posto više u odnosu na 2021. godinu, dok su rashodi iznosili 112,7 miliona KM i veći su za 7,4 posto u poređenju s godinom ranije.

Ukupna aktiva mikrokreditnog sektora iznosila je 728,9 miliona KM i za 35,4 miliona KM ili 5,1 posto je veća u odnosu na kraj 2021. godine.

Zabilježeno je povećanje bruto i neto mikrokredita i to 7,5 posto, RKG za 9,9 posto, dugoročnih investicija za 1,5 posto.

Elma Zukić, predsjednica Udruženja mikrokreditnih organizacija u BiH, gostujući u emisiji Bloomberg Adrije Zoom In kazala je da se globalna kriza još uvijek ne prelijeva na finansijski sektor.

''Adekvatnim i preventivnim mjerama regulatora finansijski sektor u BiH je pokazao stabilnost i otpornost'', kazala je Zukić.

Dodala je da će, u ukoliko se nastavi rast cijena, u narednom periodu entitetske vlade morati poduzeti adekvatne mjere kako bi se inflatorni pritisak na građane smanjio.

U prošloj godini mikrokreditne organizacije u FBiH su zaključile ukupno 147.690 ugovora te isplatile 552,9 miliona KM mikrokredita, što je za 5.132 ugovora ili 3,6 posto više u odnosu na isti period prethodne godine, odnosno u vrijednosti isplata za 55 miliona KM ili 11,1 posto više isplata u odnosu na posmatrani period.

Prosječna ponderisana NKS na ukupne mikrokredite iznosila je 18,98 posto, a EKS 23,30 posto, pri čemu je NKS na kratkoročne mikrokredite iznosila 20,22 posto, a na dugoročne 18,83 posto, te EKS na kratkoročne mikrokredite 28,90 posto, odnosno 22,65 posto.

Govoreći o kamatnim stopama koje su znatno više nego kod komercijalnih banaka, Zukić je pojasnila da u izračun kamate ulaze mnogi indikatori, te da je bitno naglasiti da mikrokreditne organizacije nemaju depozite.

"Primarni izvori finansiranja su komercijalni. Dakle, kupujemo novac od banaka, uglavnom lokalnih, ali i na međunarodnom tržištu", kazala je Zukić.

Dodala je da MKO imaju veće operativne troškove jer imaju obavezu da po nekoliko puta posjećuju klijente, te da pored finansijske pružaju i druge vidove podrške.

Unatoč rastu kamata na globalnom tržištu, MKO nisu dizali kamate prema klijentima u prošloj godini ni u FBiH ni u RS.

"Nismo identifikovali povećanje kamata. Štaviše u RS-u je zabilježen blagi pad prosječnih ponderisanih kamatnih stopa prošle godine", kazao je Srđan Lamešić, direktor sektora za izvještavanje, regulativu i međunarodnu saradnju Agencije za bankarstvo RS, gostujući u emisiji Zoom In.

Najveći broj kredita odobren je fizičkim osobama - 97,3 posto, uglavnom za ostale sektore - 32,3 posto i stambene potrebe - 30,2 posto. Prema visini učešća slijede mikrokrediti odobreni za poljoprivredu sa 30,1 posto i uslužne djelatnosti sa 5,7 posto. Učešće mikrokredita za trgovinu je jedan posto, a za proizvodnju 0,7 posto. Kada je riječ o mikrokreditima odobrenim privredi, dominantno je učešće mikrokredita za uslužne djelatnosti - 55,4 posto.

U ročnoj strukturi, najveće učešće imaju dugoročni mikrokrediti, a posmatrajući mikrokreditni portfolio na nivou sektora, najveći dio se odnosi na mikrokredite u čijoj otplati nema kašnjenja.

U prošloj godini u FBiH je poslovalo 13 mikrokreditnih organizacija, od čega je 10 mikrokreditnih fondacija i tri mikrokreditna društva, te su upošljavale 1.412 radnika.

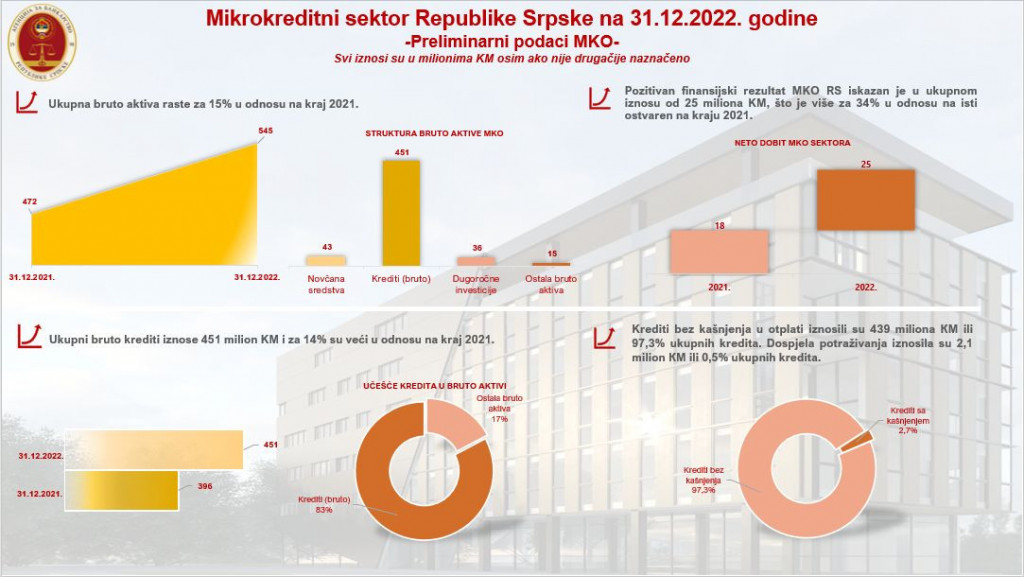

Mikrokreditne organizacije (MKO) u Republici Srpskoj zaradile su u 2022. godini 25 miliona KM, što je za 34 posto više u odnosu na profit koji su imale 2021. godine i koji je iznosio 18 miliona KM.

Prema preliminarnim podacima Agencije za bankarstvo Republike Srpske, ukupni bruto krediti MKO na kraju prošle godine iznosili su 451 milion KM i za 14 posto su veći u odnosu na kraj 2021.

Ukupna bruto aktiva rasla je za 15 posto u odnosu na kraj 2021. godine, a učešće kredita bilo je 83 posto.

Krediti bez kašnjenja u otplati iznosili su 439 miliona KM ili 97,3 posto ukupnih kredita, dok su dospjela potraživanja iznosila 2,1 milion KM ili 0,5 posto ukupnih kredita.

Agencija za bankarstvo RS

Agencija za bankarstvo RS

Na nivou cijele BiH, kako je kazala Zukić, u 97,4 posto slučajeva nije zabilježeno kašnjenje u otplati kredita te je rizik preveniran kroz namjensko odobravanje kredita za pokretanje i održavanje privrednih aktivnosti građana.

S obzirom na to da su klijenti MKO općenito rizičniji, Lamešić je kazao da visok procent otplate kredita bez kašnjenja pokazuje da MKO adekvatno upravljaju tim rizikom.

"MKO imaju interne procedure kada govorimo o procjeni rizika, a također postoje regulatorni mehanizmi koji osiguravaju da ti rizici budu pokriveni obaveznim rezervama koje MKO moraju imati", pojasnio je Lamešić.

Zukić je dodala da su MKO vezani za Centralnu banku BiH putem podrške kroz Centralni registar kredita CBBiH.

"To je instrument pomoću kojeg možemo provjeriti bonitet klijenata kako fizičkih tako i pravnih osoba i na taj način unaprijediti upravljanje kreditnim rizikom", dodala je Zukić.

O poslovanju mikrokreditnog sektora i izazovima s kojima se susreće govorit će se i 30. maja 2023. godine u Banjoj Luci, na konferenciji D DAYS u čijem je fokusu poslovanje finansijskog sektora i sektora nekretnina u uslovima "polikrize".