Kraj rujna tijekom ovog vikenda označio je i kraj trećeg ovogodišnjeg tromjesečja, pa ćemo se već za nekoliko tjedana kupati u poslovnim rezultatima kompanija koje se na razne načine pokušavaju snaći u okružju anemičnog gospodarskog rasta i nesigurne budućnosti. Takvo je okruženje izazvano, između ostalog, i strogom monetarnom politikom koju su središnje banke prije godinu dana uperile u inflaciju ne bi li je visokim kamatnim stopama barem malčice prizemljile.

I dok se kompanije i poduzetnici u takvim uvjetima pokušavaju barem nekako snaći, banke u miru i tišini gomilaju gotovo nezapamćene zarade, pokazuje najnovija analiza analitičkog tima Bloomberg Adrije. Izokretanjem klasične bankarske paradigme, zarada poslovnih banaka, kako u regiji tako i u svijetu, ove je godine stvarno uzletjela visoko, a prema sadašnjim očekivanjima naših analitičara, ni iduća godina ne bi trebala biti bitno gora.

Cijelu analizu regionalnog bankovnog sektora možete pročitati OVDJE.

Zarada banaka u Adria regiji u prvih pola godine je u prosjeku skočila za vrlo impresivnih 82 posto u odnosu na prvi dio 2022. godine. U Sjevernoj Makedoniji one su zaradile 120 milijuna eura, Bosni i Hercegovini 185 milijuna, Sloveniji 467, Srbiji gotovo 570, a u Hrvatskoj i više od 700 milijuna eura. Sveukupno više od dvije milijarde eura neto dobiti samo u prvih šest mjeseci, pokazuje analiza.

Klasično, banke bi najveći dio zarade trebale ostvarivati prikupljanjem depozita od građana i kompanija i odobravanjem kredita. Kamate, odnosno razlika u kamatnim stopama između tih dvaju poslova, predstavljaju zaradu, no banke su proteklih mjeseci prema kreditima bile gotovo indiferentne. Ispostavilo se da zahvaljujući okruženju visokih kamatnih stopa mogu vrlo solidno zarađivati već i od samih depozita pohranjenih kod središnjih i drugih banaka.

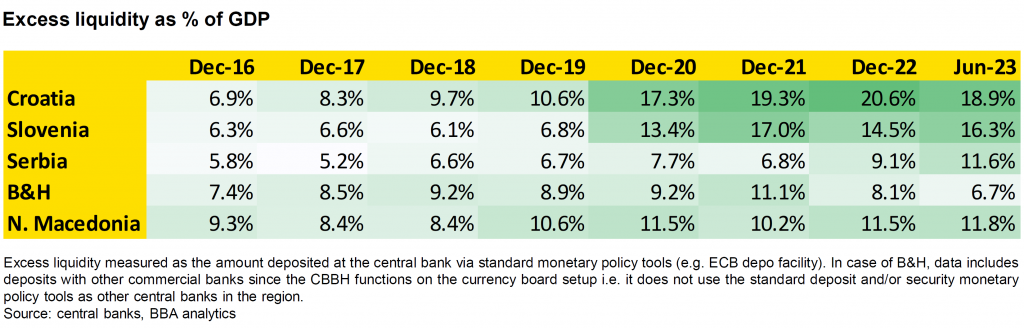

Višak likvidnosti kao udio u bruto domaćem proizvodu (BDP) | Bloomberg Adria

Višak likvidnosti kao udio u bruto domaćem proizvodu (BDP) | Bloomberg Adria

"Radi se o školskom primjeru kako promjene monetarne politike utječu na profit banaka. Središnje banke podigle su referentne kamatne stope i poslovne banke su nakon toga svoj višak novca (re)alocirale u oročene depozite kod središnjih banaka (koji sada nose više prinose)", objašnjava glavni analitičar Bloomberg Adrije Andrej Knez. Višak likvidnosti nije ništa novo, dodaje, ali u proteklih desetak godina nije donosio takvu zaradu.

Višak likvidnosti deponiran kod središnjih i drugih stranih banaka za bankovne sustave u regiji sada se kreće u rasponu od osam do 19 posto bruto domaćih proizvoda (BDP), pokazuju brojke iz analize. Najvišu razinu viška ima Hrvatska, a najnižu Bosna i Hercegovina. Taj višak je tijekom proteklog desetljeća "osigurao stabilnu likvidnost" financijskih sustava, ali su neki smatrali da smanjuje profite. Sve se vraća, sve se plaća, mogli bi sada dodati bankari.

Višak likvidnosti

Regionalne ekonomije u prošlosti jednostavno nisu imale dovoljan zamah kako bi u potpunosti iskoristile raspoloživi novac kroz kreditiranje privrede, objašnjava Knez. "To se najviše vidi u Hrvatskoj i Sloveniji, gdje privatni sektor smanjuje svoju zaduženost još od prve polovice prošlog desetljeća", dodaje. Drugi čimbenik u toj računici bila je kriza 2020. godine kad su središnje banke, kako bi se pokušao izbjeći potpuni krah ekonomija, brzo ubacile dodatnu likvidnost u sustave.

Naši analitičari objašnjavaju i da su središnje banke godinama stvarale višak likvidnosti te da će jednako tako trebati više godina kako bi se smanjio. "Procjenjujemo da će biti potrebne barem iduće tri godine kako bi Europska središnja banka smanjila likvidnost na pretpandemijsku razinu (…). Druge središnje banke će slijediti njen primjer, ali s različitim alatima", dodaju.

Kako se prema sadašnjim očekivanjima čini i da će se razdoblje visokih kamatnih stopa također zadržati još neko vrijeme, banke s te strane i dalje imaju fine izglede za visoku zaradu.

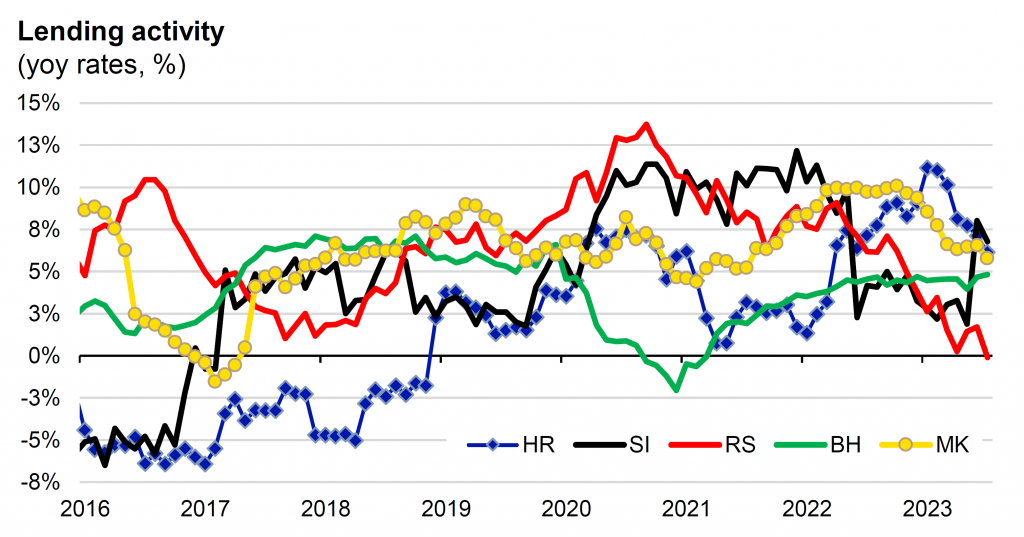

Profiti u prvom dijelu godine nisu bili rezultat samo viškova likvidnosti. Analiza Bloomberg Adrije pokazuje da su banke zarađivale i od toga što su postojećim kreditima s varijabilnim kamatama kamatne stope rasle temeljem stavki u ugovorima, ali i od vlastitih ulaganja jer su dospjele obveznice u portfeljima zamijenjene novima koje nose višu kamatu. Uz to, došlo je do rasta kreditiranja, onog osnovnog bankarskog posla.

U većini regije banke su dugo nosile slabu zaradu za svoje dioničare, ističe naš analitički tim. Razlog za to bila je visoka razina angažiranog kapitala. "No lokalne banke sada donose atraktivniji povrat na kapital", i to u rasponu od 15,9 posto u Bosni i Hercegovini do 19,7 posto u Srbiji. Razlika u samo godinu dana je između tri i devet postotnih bodova.

Kreditna aktivnost banaka u Adria regiji | Bloomberg Adria

Kreditna aktivnost banaka u Adria regiji | Bloomberg Adria

Takvim se pomakom lokalne banke približavaju svojim konkurentima iz ostatka Istočne Europe čije su dionice izlistane na burzama. Njima je prinos na kapital također u istom razdoblju porastao za gotovo sedam postotnih bodova, no one i dalje vlasnicima ostvaruju više prinose jer u prosjeku premašuju 20 posto.

"Iduće godine, neto kamatni prihodi banaka bit će samo za nijansu viši od ovogodišnje razine, a u nekim slučajevima i niži", procjenjuju naši analitičari. Glad za profitom koju banke ove godine zadovoljavaju zaradom na viškovima odnosno depozitima u središnjim bankama, iduće godine mogla bi biti utažena postepenim rastom kamatnih stopa na kredite.

Više kamatne stope

Što je još važnije, dodaju analitičari, paralelno će rasti i kamatne stope na depozite građana i kompanija, što će povećati troškove bankama te bi moglo zarezati barem dio profita. Banke su već počele nuditi više stope za oročene depozite, ali prebacivanje novca s á vista računa na oročenje je zasad sporo, zbog čega ta promjena još uvijek nema prevelikih posljedica za zaradu bankara.

"Držimo da bi samo značajan pomak depozita s á vista računa na oročenje mogao rezultirati u značajnijem padu neto kamatnih prihoda", napominju analitičari Bloomberg Adrije i odmah dodaju da banke zasad nemaju previše motivacije nagovarati klijente na oročavanje novca s obzirom na to da same raspolažu visokom likvidnošću. Kako će se likvidnost u financijskom sustavu smanjivati, banke bi mogle dobiti dodatni poticaj za zadržavanje depozita na računima i početi nuditi klijentima više stope, ali do te će promjene dolaziti postepeno.

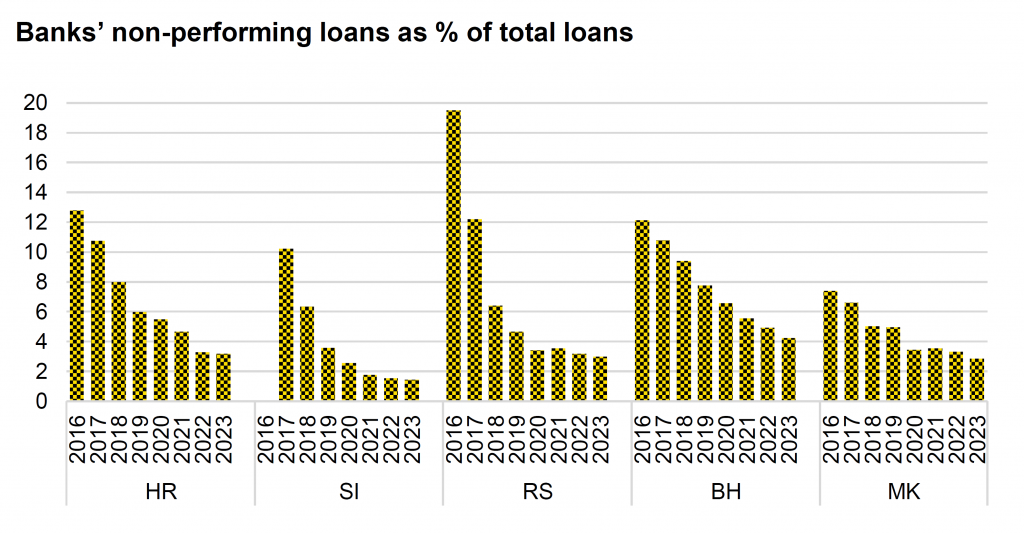

Udio teško naplativih i nenaplativih kredita u portfeljima banaka Adria regije | Bloomberg Adria

Udio teško naplativih i nenaplativih kredita u portfeljima banaka Adria regije | Bloomberg Adria

Važna tema za iduću godinu je i očekivani rast rezervacija za potencijalne gubitke zbog pada kvalitete kreditnog portfelja banaka, upozorava se u analizi. Idućih godina moglo bi doći do blagog pogoršanja kvalitete bankovne aktive. Rast udjela teško naplativih i nenaplativih kredita doći će u uvjetima gospodarskog rasta ograničenog strogom monetarnom politikom. Drugim riječima, prilagodba na novu stvarnost značit će sporiji rast kreditiranja, i to uz nove kredite s višim kamatnim stopama, a to obično dovodi i do rasta u poteškoćama s vraćanjem kredita.

Bez obzira na sve, sadašnji uvjeti ukazuju na nastavak prilično uspješnog poslovanja i iduće godine. "Ukratko, dok banke ove godine zarađuju puno više nego lani, u 2024. godini one će zarađivati otprilike jednako kao i ove godine", zaključuju naši analitičari. A to uopće nije nešto zbog čega treba žaliti, dodajemo mi.