text size

Švajcarska narodna banka izgleda da ima novu doktrinu u vezi sa jačanjem franka: bira bitke koje vodi.

Centralna banka, ranije poznata po agresivnim taktikama za suzbijanje priliva kapitala, sada zauzima obazriviji stav. Iako zvaničnici i dalje pomno prate kretanja valute, čini se da im je važniji redovan i postepen pomak nego opsesija određenim nivoima, a više ne insistiraju ni na tome da je frank precijenjen niti troše ogromne sume da bi ga obuzdali.

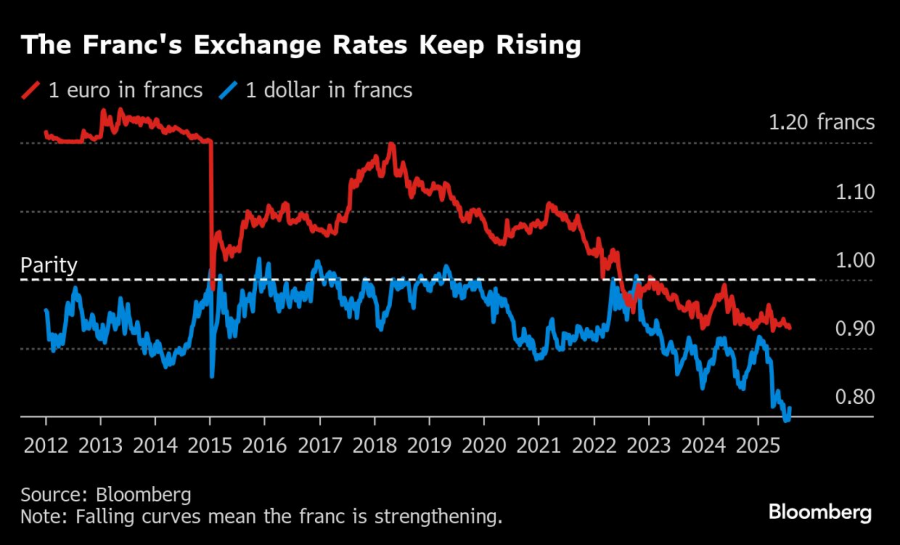

Tako posmatrači opisuju pristup SNB-a posle skoro godinu dana mandata predsjednika Martina Schlegela, dok se frank i dalje kreće blizu najviših nivoa u posljednjoj deceniji u odnosu na dolar i evro. Opušteniji režim počeo je da se razvija još pod njegovim prethodnikom Thomasom Jordanom, a do sada je izdržao više tržišnih šokova.

Bloomberg

Bloomberg

Iako je nedavna odluka Donalda Trumpa da uvede kaznene carine Švajcarskoj oslabila frank, druge trgovinske najave američkog predsjednika ove godine dovele su do skokova valute koja se često doživljava kao sigurno utočište u kriznim trenucima. "Mislim da se to kuvalo već dugo", rekao je Christian Schulz, glavni ekonomista Allianz Global Investors u Frankfurtu. "Intervencije na deviznom tržištu da bi se ublažila kratkotrajna nagla aprecijacija vjerovatno imaju smisla. Intervencije s ciljem da se promijeni nivo valute neće uspjeti."

Promjena stava prema franku približava SNB globalnim kolegama, usklađuje je sa politikom američkog Trezora protiv manipulacije devizama pod Trumpom i dodatno potvrđuje primat kamatnih stopa kao glavnog instrumenta monetarne politike.

Još jedan stub novog pristupa mogla bi biti odluka o većoj komunikaciji s tržištima. Prošle nedjelje Schlegel je najavio da će početi da objavljuje sažetak diskusije sa svake kvartalne sednice o kamatama, četiri nedjelje nakon održavanja, počevši od odluke zakazane za 25. septembar.

Portparol SNB-a odbio je da komentariše moguće promjene u razmišljanju donosioca odluka.

Navodna promjena pristupa bila je vjerovatno i zakasnjela. Teško je stalno govoriti investitorima da greše, niti je održivo beskonačno se boriti protiv njih.

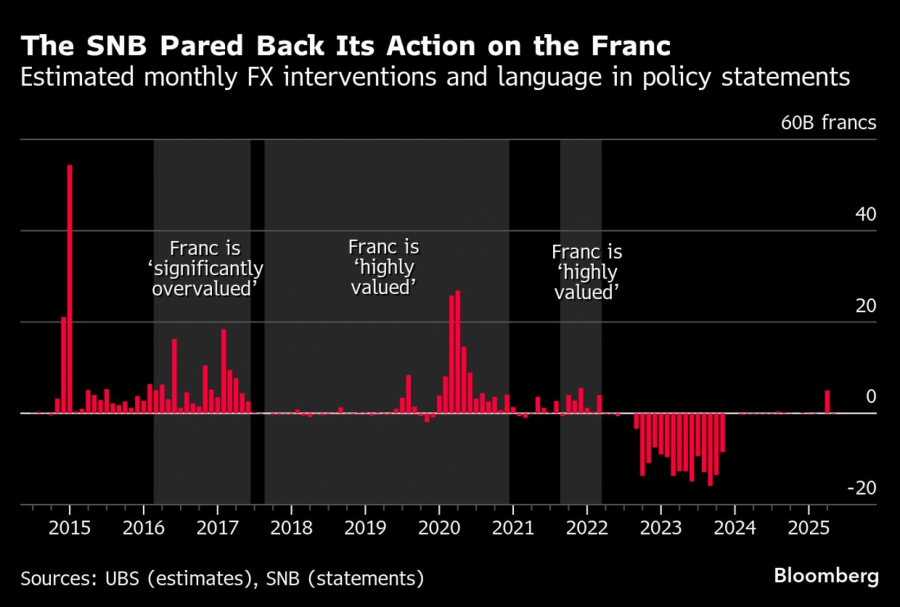

Ipak, tokom većeg dijela ovog vijeka, centralna banka se oslanjala na velike intervencije na tržištu, uključujući pokušaj da od 2011. do 2015. nametne čvrst gornji prag za frank.

Bloomberg

Bloomberg

Zvaničnici su potom pribjegli najnižoj kamatnoj stopi na svijetu od -0,75 odsto i nastavili masovnu prodaju valute, insistirajući da je frank jači nego što je opravdano. Takav jezik koristili su u gotovo svakoj izjavi o politici šest godina, sve do 2022.

Ponovni rast inflacije omogućio je SNB-u da otkupljuje valutu i smanji bilans, dok je ukinuo negativne stope. Ali s godišnjim rastom cijena od 0,2 odsto, donosioci odluka ponovo rizikuju da ostanu ispod svog cilja od 0 do 2 odsto.

"Trenutni nivo inflacije bi istorijski podrazumijevao da SNB prodaje franke", rekla je Meera Chandan, šefica globalne strategije za devize u JP Morgan Chase. "Međutim, SNB deluje manje zabrinut zbog jačine franka nego ranije."

To se vidi u odsustvu velikih prodaja deviza od početka popuštanja u martu 2024. Zvaničnici su više puta odbili da frank nazovu precijenjenim. Iako insistiraju da intervencije ostaju dio arsenala, njihova upotreba sada je više poput talasobrana. Tako su, na primjer, ublažili jačanje franka prema dolaru nakon što je Trump u aprilu objavio globalne tarife, prema procijenama UBS Group AG.

Bloomberg

Bloomberg

U međuvremenu, SNB se oslonio na sniženje troškova zaduživanja da bi obeshrabrio prilive, spustivši stopu na nulu u junu.

Takva kombinacija politike djelimično odražava realnost ogromnog bilansa koji je narastao na više od 1 bilion franka (1,26 biliona dolara) tokom prethodnih intervencija. Promjene vrijednosti takve imovine mogu SNB izložiti velikim gubicima i političkim pritiscima kada zatim preskoči isplate državnoj kasi. To bi se moglo ponoviti i ove godine.

Čak i na sadašnjem nivou od 715 milijardi franka, devizna aktiva ograničava manevarski prostor.

"Oni trenutno nemaju municiju da deluju protiv tržišta", rekao je Michael Pfister, valutni strateg Commerzbank-a.

Politika u klopci

Još jedan motiv za promjenu pristupa je obnovljeni pritisak SAD. Ove godine američko ministarstvo finansija vratilo je Švajcarsku na listu zemalja čije devizne politike zahtijevaju pojačan nadzor. Schlegel ne može da ignoriše rizik da bude ponovo označen kao manipulator valutom, što se dogodilo tokom prve Trumpove administracije.

Njegovo sopstveno iskustvo u konfrontaciji s trgovcima vjerovatno je oblikovalo strategiju SNB-a. Na prethodnoj funkciji, prije nego što je u septembru nasledio Jordana, bio je zadužen za trgovački odsjek u trenutku kada je 2015. napušten valutni prag.

Globalni ekonomski kontekst još je jedan razlog za oprez, kaže Maxime Botteron, ekonomista UBS-a. Dok je ranije postojala bojazan da bi mogla prevladati deflacija, to sada nije slučaj.

"Zvaničnici SNB-a mogli su se osjećati zarobljeno naglaskom koji su stavljali na devizni kurs, jer je to navelo investitore da očekuju intervencije", rekao je on. "Monetarna politika postala je nefleksibilna."

Rezultat za sada jeste da će prilivi u frank nailaziti na manje otporan front, sve dok nisu nagli. Ali to takođe znači da bi SNB mogao uskoro da ponovo uvede negativnu stopu, sada kada je na nuli. Značajan dio analitičara očekuje to već ove godine.

Ipak, donosioci odluka neće tolerisati pomake koji ugrožavaju njihov mandat očuvanja stabilnosti cijena, kaže Claude Maurer, glavni ekonomista BAK Basel Economicsa.

"Ako budu zaista zabrinuti da je stabilnost cijena u opasnosti, pretnje od Trumpa i rastući bilans biće manje zlo za zvaničnike SNB-a", rekao je on.