text size

Informacija o rastu prosječne plate od 10 odsto prije pet godina bi nas sigurno iznenadila, ali danas je to nešto što smo navikli da pročitamo. U postpandemijskom inflacionom talasu vidjeli smo intenzivno prelivanje na rast zarada, pa su zemlje Adria regiona samo u određenom periodu 2022. bilježile pad zarada u realnom smislu (zarade korigovane za rast cijena), nakon čega su nastavile da rastu i potrošačka moć zarada je održana, čak i poboljšana.

Prostor za rast zarada u regionu omogućilo je poboljšano stanje tržišta rada, budući da su stope nezaposlenosti na istorijskim minimumima - ili bar blizu njih, mada nedostatak radne snage postaje sve istaknutiji ograničavajući faktor rasta.

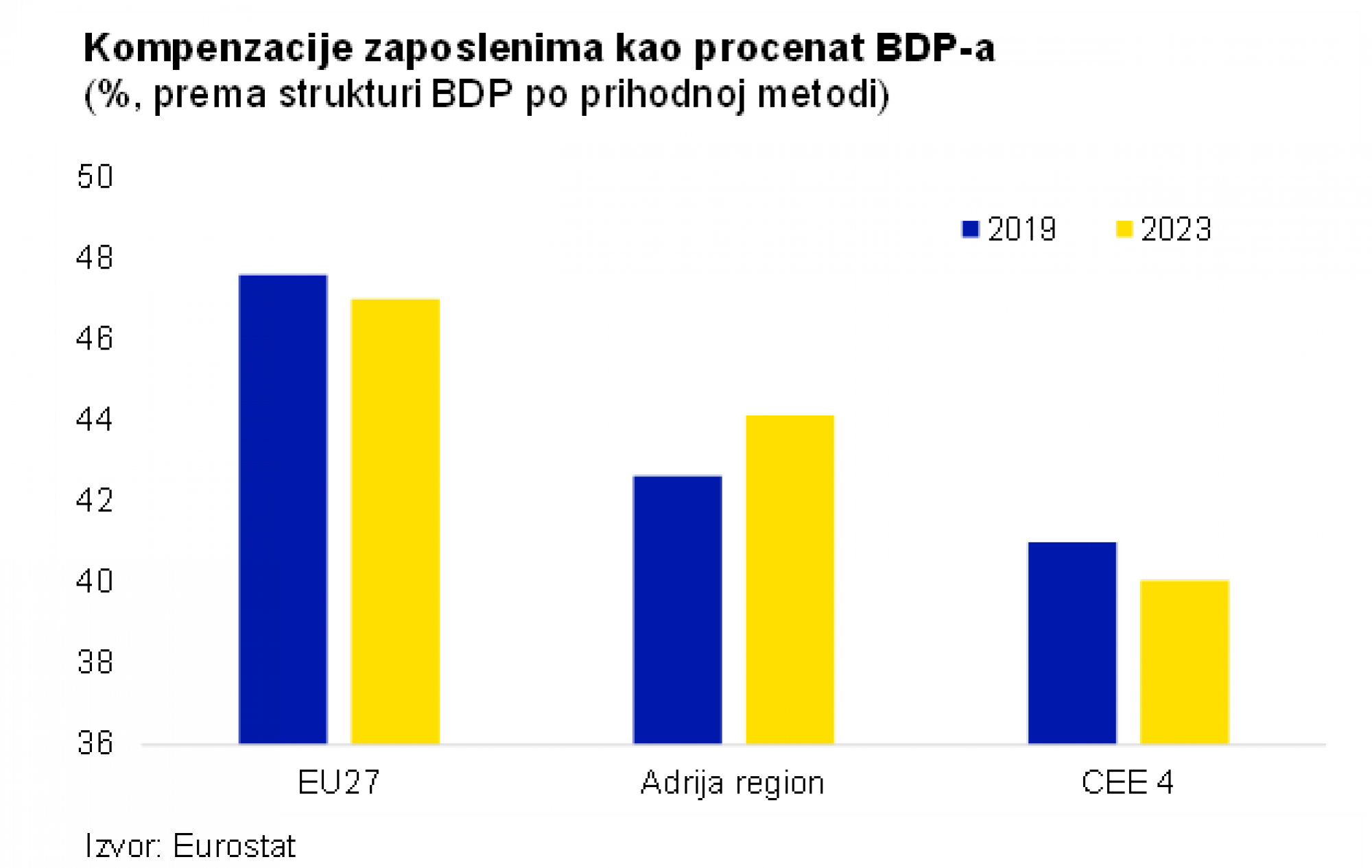

Ako pogledamo gdje se nalazi Adria region u odnosu na EU i CEE4, po pitanju opterećenosti BDP-a zaradama, vidimo da je učešće kompenzacija zaposlenih u BDP-u negdje između, ali da je samo u Adria regionu vidljiv rast u prethodnih pet godina, budući da je radna snaga povećala svoj dio kolača na račun profita preduzeća.

Opet nas ovakva tendencija ne iznenađuje, jer su tržišta u regionu prešla iz režima visoke nezaposlenosti u režim nedostatka radne snage i strukturne neusklađenosti s potrebama domaćih tržišta.

Prema anketama Evropske komisije, čak 36 odsto preduzeća u Adria regionu (ne uključujući BiH) navodi da je radna snaga prepreka proizvodnji (3pp iznad 4q2019), dok je ovo učešće u uzorku CEE4 zemalja 27 odsto (15 p. p. niže u odnosu na četvrti kvartal 2019), što svjedoči u prilog kontrastu ove dvije grupe zemalja.

Bloomberg

Bloomberg

Da se vratimo na konkretne zarade i na pokretače zarada u narednom periodu. Vidimo da će dominirati isti faktori, ali će njihova manifestacija biti drugačijeg intenziteta u odnosu na prethodne periode. Inflacija prvenstveno gubi na značaju, ali ipak vidimo da će ostati faktor koji će pozitivno djelovati na rast zarada u 2025, pogotovo što u regionu vidimo povišene stope uslijed dobre tražnje i ekonomskog rasta.

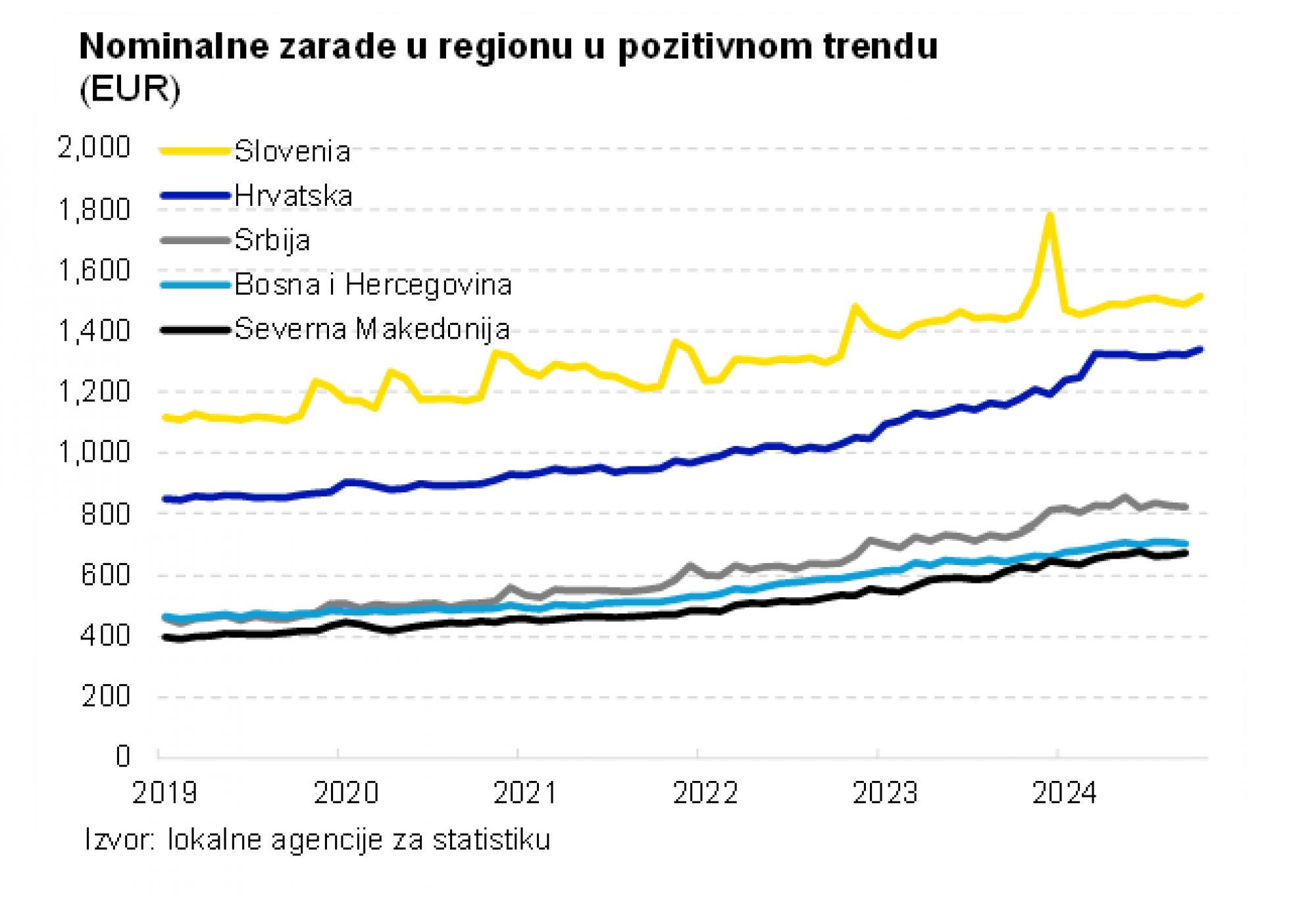

Jedna od varijabli jeste sam nivo zarada. Hrvatska i Slovenija se izdvajaju po znatno većim zaradama. Hrvatska se čak brzo približila Sloveniji, pogotovo nakon povećanja zarada u javnom sektoru u prvoj polovini godine, dok su neto zarade u Sloveniji usporile rast, između ostalog i zbog većeg opterećenja uvedenog doprinosa za zdravstveno osiguranje od početka 2024.

Srbija, Bosna i Hercegovina i Sjeverna Makedonija i dalje znatno zaostaju prema prosječnoj zaradi, uprkos tome što je i ovim zemljama evidentna tendencija rasta. Najveća zamka u slučaju ovih zemalja jeste to što su njihove ekonomije u velikoj mjeri integrisane u lance snabdijevanja inostranih proizvođača, ali su to dijelovi lanaca koji imaju nisku dodatnu vrijednost i samim tim imaju relativno nižu produktivnost rada i ne pružaju dovoljno prostora za neki natprosječan rast i konvergenciju Hrvatskoj i Sloveniji.

Potrebno je mnogo ulaganja u postojeće poslovne procese i preorijentacija na poslove veće dodatne vrijednosti, kako bi došlo do brže konvergencije. Disparitet se vidi u samoj dodatnoj vrijednosti u odnosu na broj zaposlenih (jedan od pokazatelja produktivnosti rada) gdje, u proseku, Slovenija i Hrvatska ostvaruju oko dva i po puta veću nominalnu produktivnost rada od prosjeka ostatka regiona.

Bloomberg

Bloomberg

Očekujemo da u 2025. zarade nastave da rastu, i to po dvocifrenim stopama, ali da primarni faktor budu zategnuta tržišta rada i bolja pregovaračka moć radnika.

Hrvatska će nastaviti da konvergira ka Sloveniji, najprije uslijed bržeg ekonomskog rasta, ali i zbog sve većeg nedostatka radne snage. Povišena baza iz 2024, pod uticajem rasta zarada u javnom sektoru biće izbalansirana povećanjem minimalne zarade za 15 odsto, koja je najavljena od početka 2025.

Slovenija je godinama bila primjer zategnutog tržišta rada, ali posljednjih nekoliko mjeseci vidimo da dolazi do blagog rasta stope nezaposlenosti, što će makar djelimično skloniti pritisak s rasta zarada u privatnom sektoru. Pozitivan doprinos vidimo u ambicioznom povećanju zarada u javnom sektoru koji je najavljen.

U Srbiji, Sjevernoj Makedoniji i BiH postoji veći prostor za rast zarada, što će biti podržano pozitivnim stopama inflacije, rastom minimalaca, relativno niskom bazom i nedostatkom radne snage, koji je u određenim segmentima sve više izražen.