Niska zaduženost Podravke s kraja prve polovice 2024. godine (omjer neto duga i EBITDA-e od 0,1), snažan je temelj za realizaciju rekordne akvizicije agrosegmenta Fortenova grupe.

Najavljenu vrijednost transakcije od 333 milijuna eura djelomično će financirati EBRD (oko 20 posto), dok će ostatak financirati Podravka iz kredita poslovnih banaka. Nakon realizacije te transakcije, Podravka će sigurno zaboraviti dosadašnju nisku zaduženost, stoga smo izračunali koliko će okvirno iznositi novo zaduženje Grupe Podravka.

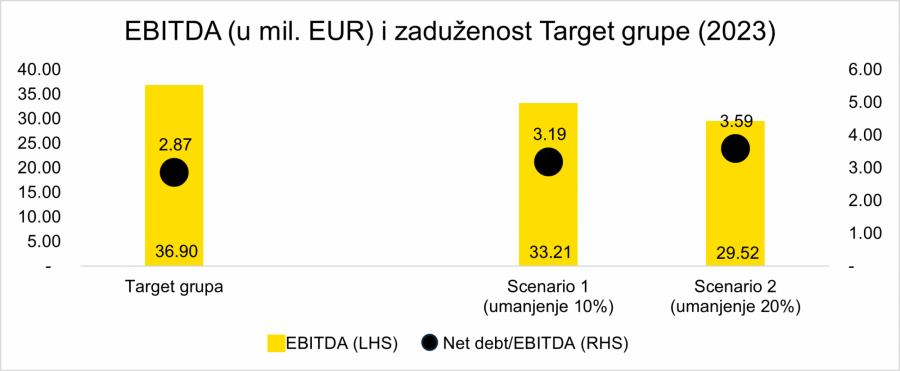

Kupljene tvrtke su Belje Agro Vet plus, Belje plus, Energija Gradec, Felix plus, Pik Vinkovci plus i Vupik plus, koje zajedno ostvaruju vrijednost EBITDA-e od 36,9 milijuna eura (podatak je preuzet iz financijskih izvještaja društva za 2023. godinu, bez neutralizacije međukompanijskih transakcija zbog nedostupnosti detaljnijih podataka o međusobnim transakcijama navedenih društava).

Ukupna zaduženost ciljne skupine mjerena omjerom neto duga i EBITDA-e iznosi 2,9. Međutim, za potrebe naše analize, zbog postojanja transakcija između tvrtki, ukupnu generiranu vrijednost EBITDA-e prilagodili smo za dva scenarija – smanjenje od 10 posto i 20 posto. Ta dva scenarija povećavaju relativnu zaduženost mjerenu omjerom neto duga i EBITDA-e, pa u prvom scenariju iznosi 3,2, a u drugom 3,6.

Financijski izvještaji, Bloombergova analitika

Financijski izvještaji, Bloombergova analitika

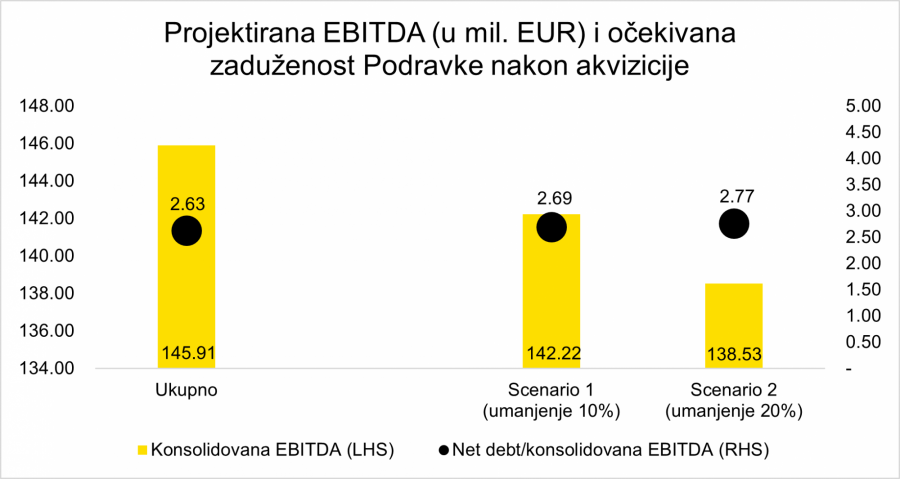

S druge strane, preuzimatelj Podravka dodatno će se neto zadužiti za oko 266,4 milijuna eura kredita (80 posto ukupne vrijednosti transakcije). Ako postojećoj razini zaduženosti Grupe Podravka dodamo očekivani novi dug i stavimo ga u odnos s normaliziranom EBITDA-om u posljednjih 12 mjeseci poslovanja Grupe Podravka, uvećanom za agregatnu EBITDA-u novostečenih društava, nova razina relativne zaduženosti Podravke iznosit će oko 2,6 mjereno omjerom neto duga i EBITDA-e. Ako se usredotočimo na navedena dva scenarija (smanjenje ukupne EBITDA-e ciljne skupine za 10 i 20 posto), očekivana poluga bi u prvom slučaju bila 2,7, dok bi u drugom slučaju omjer dosegao očekivana vrijednost od 2,8 puta neto duga prema EBITDA-i.

Financijski izvještaji, Bloombergova analitika

Financijski izvještaji, Bloombergova analitika

Kada podvučemo crtu, Podravka će akvizicijom znatno povećati svoju razinu zaduženosti s trenutno vrlo niskih 0,1 puta odnosa neto duga i EBITDA-e. Međutim, razina od 2,6 do 2,8 puta neto duga i EBITDA-e i dalje zvuči prihvatljivo i održivo, iako se, naravno, zaduženost kompanije ne može promatrati isključivo iz kuta jednog pokazatelja.

Sinergijski efekti će dodatno smanjiti relativnu zaduženost

Ako pogledamo akviziciju iz aspekta operativnog poslovanja, Podravka akvizicijom dobiva treći stup poslovanja, odnosno agrosegment, pored postojeće farmaceutike i prehrane. Očekujemo da će postojeći globalni pristup, odnosno Podravkina globalna prodajna mreža otvoriti vrata novim tržištima novopridošlim agroproizvodima, ali i da će prehrana imati novi izvor sirovina u vlastitom dvorištu. U perspektivi, Podravka grupa radit će na rastu prihoda kroz ekspanziju agroproizvoda na nova tržišta i dijelom smanjiti ovisnost o velikom broju dobavljača za proizvodne sirovine, što će rezultirati većom profitabilnošću postojećih proizvoda. Također, Podravka će akvizicijom dodatno povećati plasman proizvoda prema trgovačkim lancima, a to će posljedično učvrstiti njen pregovarački položaj. Prema tome, realno je za očekivati da će okvirna projektirana zaduženost imati i manje vrijednosti zbog većih vrijednosti EBITDA-e pod utjecajem sinergijskih učinaka.

Kao glavni izazov za Podravku vidimo integraciju novih kompanija u postojeći poslovni model, pa očekujemo da će 2025. godina biti obilježena radom na tome. To je, možemo reći, najveća akvizicija Podravke i otežavajuća okolnost je što Podravka nema iskustva u akvizicijama te veličine, odnosno postintegracijskom procesu velikog broja kompanija u postojeći veliki i kompleksni sistem.

Je li Podravka (pre)skupo platila tu akviziciju?

Atraktivnost agrosegmenta Fortenove privukla je više zainteresiranih strana, pa se tenderska utakmica odvijala između više kompanija, dodajući na to pritisak javnosti da kupac bude domaća kompanija. Fortenova je time postigla prodajnu cijenu od 333 milijuna eura. Prema prodajnoj cijeni i vrijednosti ukupne EBITDA-e (konsolidirana vrijednost bez prilagođavanja za međukompanijske transakcije), generirani multiplikator EBITDA-e je devet.

U slučaju prilagodbe EBITDA-e zbog međukompanijskih transakcija (ponovno 10 i 20 posto), taj multiplikator iznosi 10, odnosno 11,3 puta. Prethodne transakcije za industriju u kojoj posluju promatrane kompanije (agrikultura) unatrag pet godina imale su multiplikator EBITDA-e od 8,3.

Iz navedenih razloga, ne iznenađuje da cijena od 333 milijuna eura i multiplikator EBITDA-e od oko 10 malo premašuje tržišne vrijednosti sličnih prethodnih transakcija. No kao i u slučaju zaduženosti, vrijednost kompanija ne može se promatrati isključivo kroz prizmu jednog pokazatelja. Podravka je očigledno u ovoj transakciji identificirala značajne pozitivne učinke na svoje poslovanje koje očekujemo vidjeti u narednim razdobljima.