text size

Jao. Ako su Amerikanci očekivali da će inflacija dostići vrhunac tokom ljeta, izvještaj o inflaciji potrošačkih cijena u SAD za avgust razbio je te nade. Ali to će biti duplo jao za skoro sve koji ne žive u najvećoj svjetskoj ekonomiji. To je zato što će se Federalne rezerve SAD i njihov predsjednik Jerome Powell sada sa više samopouzdanja krenuti da uvode još veće kamatne stope da smanje inflaciju.

Nažalost, lijek može biti gori od bolesti. Ako Fed osvetnički podigne stope, efekti će se osjetiti izvan njegovog nacionalnog okvira: dijelovi globalne ekonomije će se slomiti. Svjetska kriza će se zauzvrat uticati na rast SAD. Tada ćemo bezglavo krenuti u oblast neželjenih posljedica.

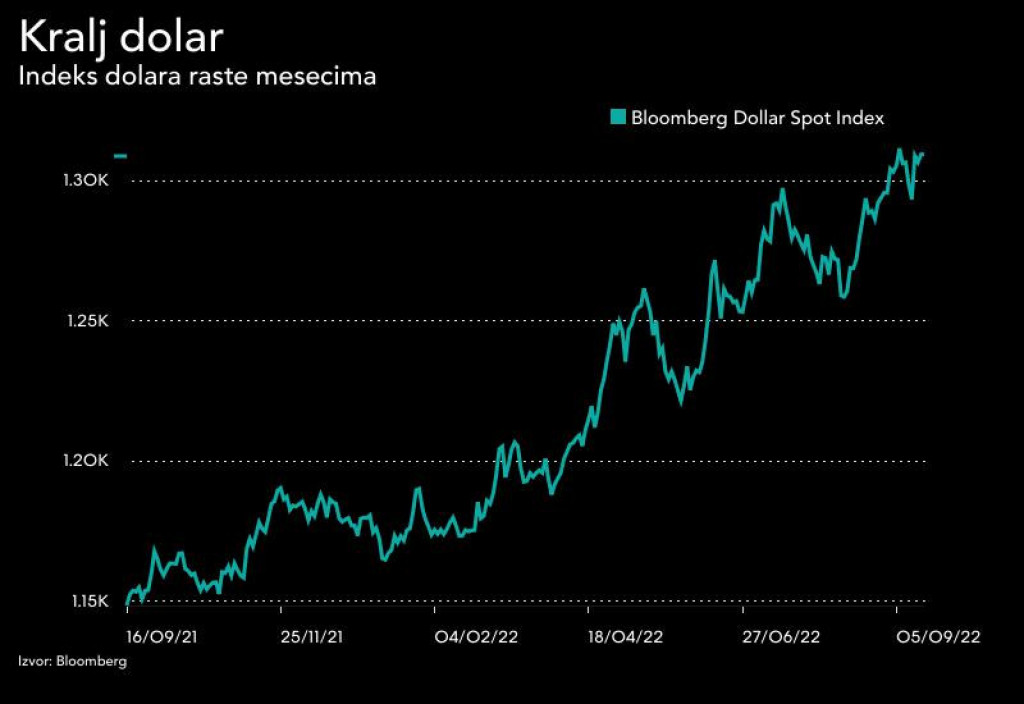

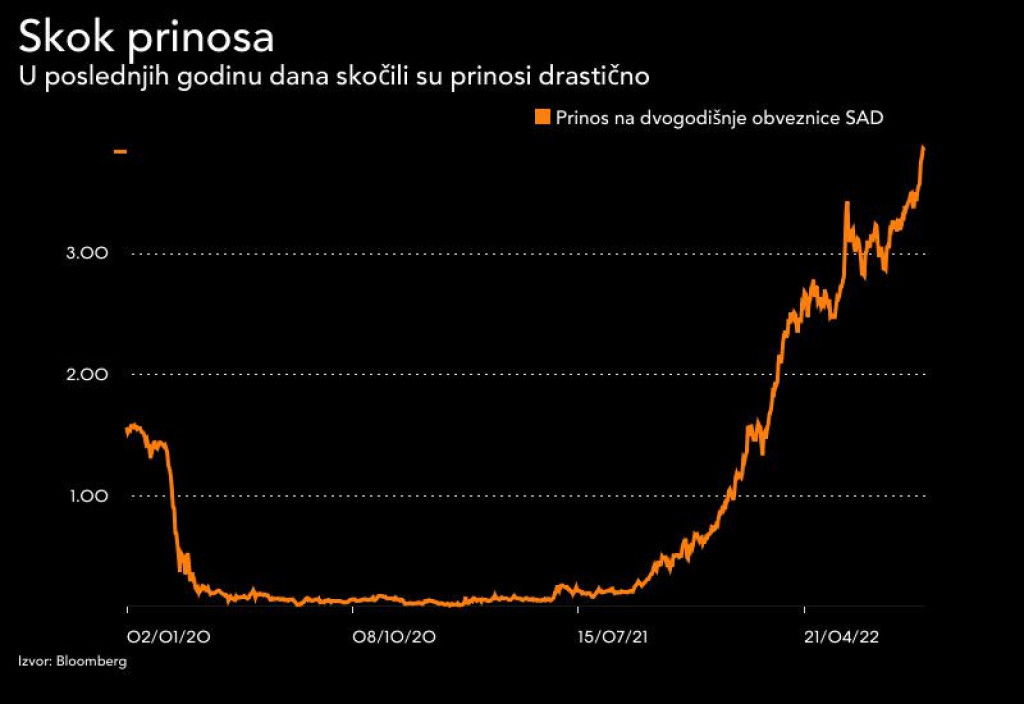

Globalna tržišta obveznica idu tamo gde idu dvogodišnji prinosi američkih državnih obveznica - a njihova putanja je zastrašujuća za ekonomije i valute koje ne mogu da se usklade sa stopama. U ovo vrijeme prošle godine, prinosi su bili na 0,2 odsto; sada su 19 puta veći. I sve ovo je prije nego što krene Fedovo kvantitativno zatezanje od 95 milijardi dolara mjesečno. Zaista nisu imali vremena da procijene efekte koje je imalo njegovo brzo povećanje. Ali, sviđalo se to vama ili ne, dolar je svjetska rezervna valuta. Svi van SAD će osjetiti uticaj ako likvidnost presuši sa višim stopama.

Američki investitori i dalje neće imati podsticaja da odstupe od američke imovine — a to će izgladnjivati ostatak svijeta kapitala. Najnovija anketa koju je sprovela Bank of America širom svijeta među menadžerima fondova, objavljena u utorak, pokazuje najveća očekivanja pada globalnih akcija u svojoj istoriji. Ako ste profesionalni investicioni strateg, nećete biti otpušteni ako se držite dolarske imovine ili samo gotovine u dolarima. Teško je vidjeti šta će promijeniti ovaj način razmišljanja.

Za druge ekonomije i tržišta je veoma teško da se takmiče kada svi putevi vode ka jačem dolaru. Ta svemoć uništava mnoge svjetske valute jer brzo povećanje kamatnih stopa Feda primorava sve brže i brže letove ka kvalitetu.

Uzmite Japan. Jen je na najnižem nivou od 1990. i više od 25 odsto je niži u odnosu na dolar u protekloj godini. Zemlja je svoju ekonomsku prednost vođenu izvozom u odnosu na američku rentu razdvojila zbog potrebe da uvozi većinu svoje energije i plaća je u dolarima. Banka Japana je bila prinuđena da pojača odbranu valute. Aktivna intervencija je sada opcija, a finansiraće je vjerovatno prodajom svojih rezervi državnih obveznica SAD.

Bloomberg Chartmaker

Dugo vremena, Banka Japana je bila jedina velika centralna banka koja je rado pratila inflaciju kao put ka rastu svoje stagnirajuće ekonomije. Konačno vidi otiske iznad ciljanih 2 odsto. Istovremeno, zadržao je gvozdeni stisak na svom tržištu obveznica kako bi održao niske kamatne stope - često negativne. Međutim, ne može da uradi obe ove stvari i da spriječi opadanje svoje valute. Postoje ograničenja koliko nisko ili brzo može dozvoliti da jen padne. A ovo će imati uticaja na kineski juan, korejski von i tajvanski dolar. Još jedan nalet dolara – izazvan novim porastom kamatnih stopa od Feda – mogao bi da raznese strategiju Banke Japana i uznemiri ostatak Azije.

Kina će osjećati pravo da na neželjeni pad svoje valute odgovori. Obično je pažljivo drži pod kontrolom, ali je morao da dozvoli da juan oslabi za preko 10 odsto u odnosu na dolar u posljednjih šest mjeseci. Čak ni druga po veličini valuta na svijetu ne može da izdrži američku inflatornu plimu.

Na drugoj strani Evroazije, i evro i funta padaju prema dolaru od proljeća prošle godine. Već sputana svim troškovima za izlazak iz pandemije, Evropa je sada uhvaćena na nišanu energetske krize zbog svoje zavisnosti od ruskog prirodnog gasa. Rast se gasi pred našim očima, Ujedinjeno Kraljevstvo je na samrti, a dijelovi Evropske unije klize u recesiju. Analitičari Deutsche Bank AG očekuju da će se njemačka privreda sljedeće godine smanjiti za čak 4 odsto.

Poput Feda, Evropska centralna banka i Banka Engleske razmišljaju ne samo o velikom povećanju kamatnih stopa koje će napraviti prosjake od komšija, već i o smanjenju likvidnosti bankarskog sistema i preokretanju kupovine obveznica za kvantitativno ublažavanje – sve odjednom.

Bloomberg Chartmaker

Ostavite nadu svi koji ovde ulaze.

To će se dogoditi jer smo u osnovi dozvolili Fedu da odredi kamatne stope za cijeli svijet. Ali, predsjednik Feda Powell i njegovi sunarodnici su sputani kratkovidošću: Sve što mogu da vide je previše zategnuto američko tržište rada. Postoji rizik da će monetarna trka u naoružanju koja nastane postati katastrofalna.

Istina je da nisu svakoj ekonomiji potrebni sve veći troškovi zaduživanja da bi ugušila potražnju; veliki dio globalne inflacije je vođen na strani ponude. A svijet se iz temelja promijenio od kada je kovid udario 2020. godine i u značajnoj mjeri zaustavio globalizaciju. Ipak, reakcija Feda i drugih centralnih banaka ostaje nepromijenjena.

Zaustavljanje i ponovno pokretanje globalne ekonomije zahtjeva veću fleksibilnost od one koju nudi tupi instrument kamatnih stopa. Dobro je odviknuti finansijska tržišta i cijene imovine od ponovljenih krugova kvantitativnog popuštanja. Ali opuštanje je nešto što Fed nije uspio da ispravi - dva puta.

Zašto centralne banke uporno pokušavaju da ogromne ekonomije spuste na vrh ciljane inflacije od 2 odsto kada to više nije ni izvodljivo ni poželjno? Sigurno je vrijeme za fleksibilan opseg, a ne za precizan broj. Iako će glavna inflacija ionako naglo pasti sljedeće godine zbog baznih efekata, povlačenje svijeta nazad na mnogo nižu baznu inflaciju — isključujući hranu i energiju — imaće ogromnu ekonomsku cijenu.

Na kraju, akcije Feda će se obiti o glavu i Fedu i SAD. Do tada će svi trilioni dolara stimulativnog rada obavljenog tokom pandemije biti uklonjeni. Kakav fenomenalan gubitak vremena, novca i truda.