text size

Iako su mladi u Bosni i Hercegovini sve više izloženi digitalnim alatima i bankarskim uslugama, njihovo razumijevanje finansijskih proizvoda i dalje ostaje ograničeno. Površno poznavanje kredita, kartica i štednih računa, kao i slabo interesovanje za investicione mogućnosti, ukazuje na potrebu za jačom edukacijom i razvojem praktičnih vještina upravljanja novcem.

Prema istraživanju koje je proveo Institut za razvoj mladih KULT, mladi u BiH, definirani kao osobe od 15 do 30 godina, imaju znatno niži nivo finansijske pismenosti u odnosu na opću populaciju. Prosječni rezultat na skali finansijske pismenosti iznosi 49,58 od 100 bodova, dok odrasli ostvaruju prosjek od 63,75.

Aziz Đipa, voditelj Odjela za monitoring i jedan od autora istraživanja, za Bloomberg Adriju pojašnjava da formalno obrazovanje ima ključnu ulogu u razvoju finansijske pismenosti. Mladi s višim obrazovanjem bolje razumiju finansijske pojmove, dok na nivo pismenosti utječu i spol, dob i socioekonomski status, primjerice, mlade žene u BiH manje su finansijski pismene od muškaraca.

Čitaj više

Možete li zamisliti godinu bez kupovine? Znate li za 'No buy Year' izazov

Pokret je počeo kao individualni izazov, ali je vrlo brzo prerastao u zajednički eksperiment.

25.10.2025

Koliko košta bh. verzija 'američkog sna'

Štednja ili ulaganje: Kako roditelji u BiH planiraju budućnost djece

20.09.2025

Sedam aplikacija koje vam mogu pomoći da bolje pratite svakodnevne troškove

Bez jasnog uvida u to gdje novac odlazi, lako je izgubiti kontrolu nad budžetom.

18.09.2025

Štednja u doba inflacije: Čuvati novac ili živjeti normalno

Odbijanje realnosti često se vidi kroz ignorisanje inflacije u svakodnevnom trošenju.

19.09.2025

Iako većina mladih poznaje osnovne ekonomske pojmove poput inflacije i kamata, razumijevanje kompleksnijih tema poput investicija, upravljanja rizicima i diverzifikacije portfelja ostaje ograničeno.

"Mlade u nepovoljno ekonomsko okruženje stavlja i površno poznavanje digitalnih i finansijskih alata i usluga", pojašnjava Đipa.

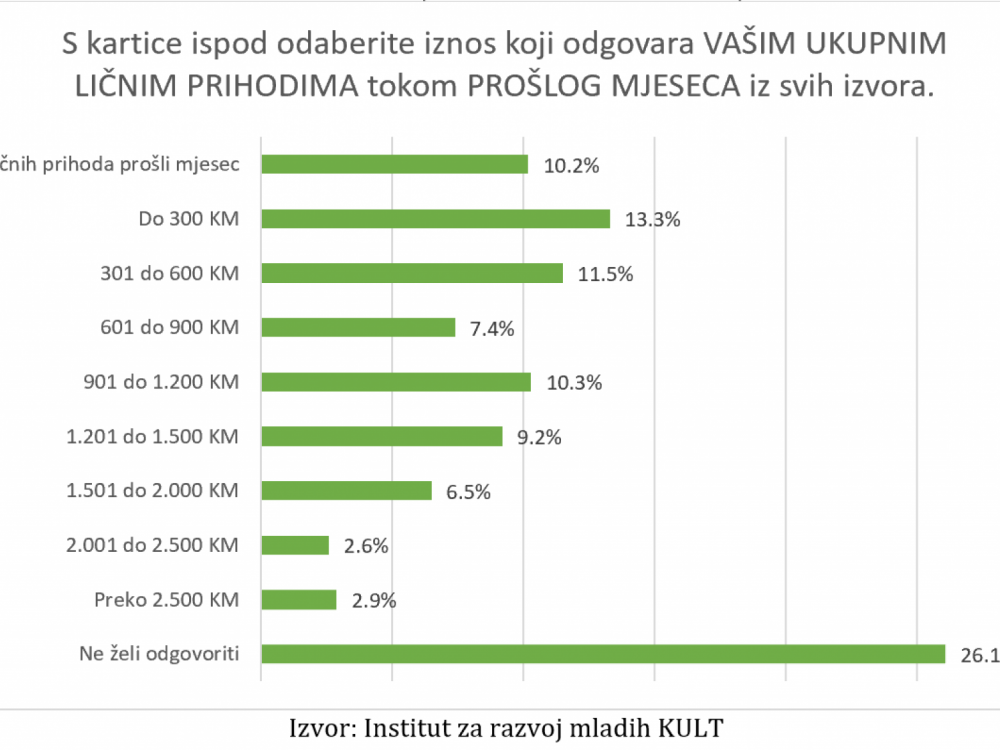

Podaci o prihodima pokazuju da najveći dio mladih zarađuje niske ili srednje iznose, dok manji dio ostvaruje primanja iznad prosjeka. Primjetan je i disbalans spolova kod primanja iznad 1.500 KM, gdje muškarci čine znatno veći udio.

Institut za razvoj mladih Kult

Institut za razvoj mladih Kult

Finansijsko ponašanje mladih pokazuje da većina donosi svakodnevne odluke o novcu (79,8 posto), ali samo 43,5 posto vodi plan upravljanja prihodima i rashodima, a 58 posto ne prati potrošnju.

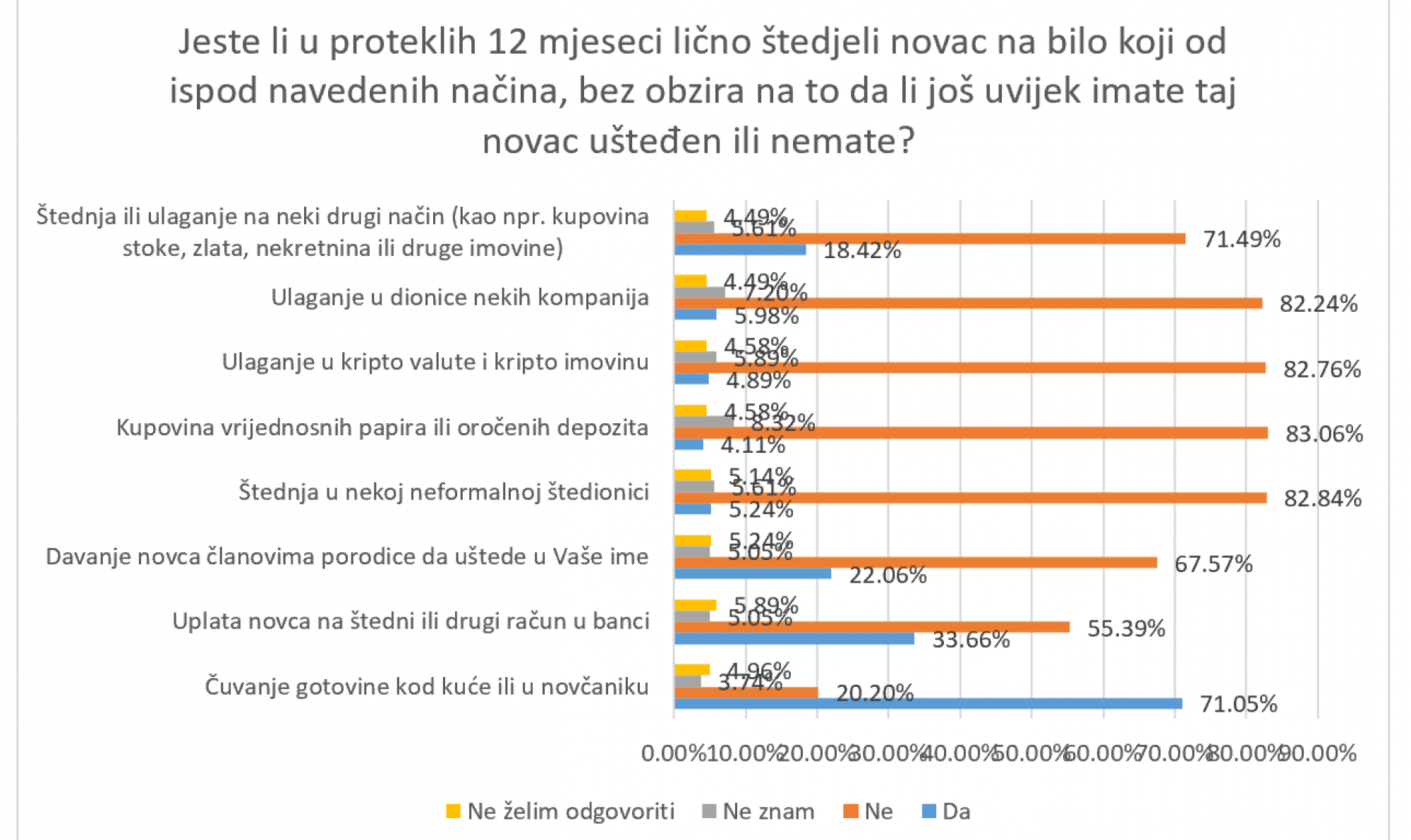

Štednja i finansijski stres

Što se tiče svakodnevnog upravljanja novcem, većina mladih (79,8 posto) donosi vlastite finansijske odluke. Trećina ih odlučuje potpuno samostalno, dok oko 40 posto odluke donosi zajedno s nekim drugim, najčešće članovima porodice ili partnerima.

Ipak, gotovo 18,5 posto ispitanika navodi da druge osobe upravljaju njihovim novcem, a manji postotak (oko sedam posto) nije sigurno ili nije željelo odgovoriti, što ukazuje na nedostatak samostalnosti ili iskustva u finansijskom upravljanju.

Institut za razvoj mladih Kult

Institut za razvoj mladih Kult

Također, zanimljivo je da značajan broj mladih prepoznaje važnost planiranja i kontrole svojih finansija, ali praksa varira. Fokusne grupe pokazuju da se mladi uglavnom oslanjaju na mjesečne izvode kao tehniku kontrole troškova, dok aktivno upravljanje finansijama nije široko zastupljeno.

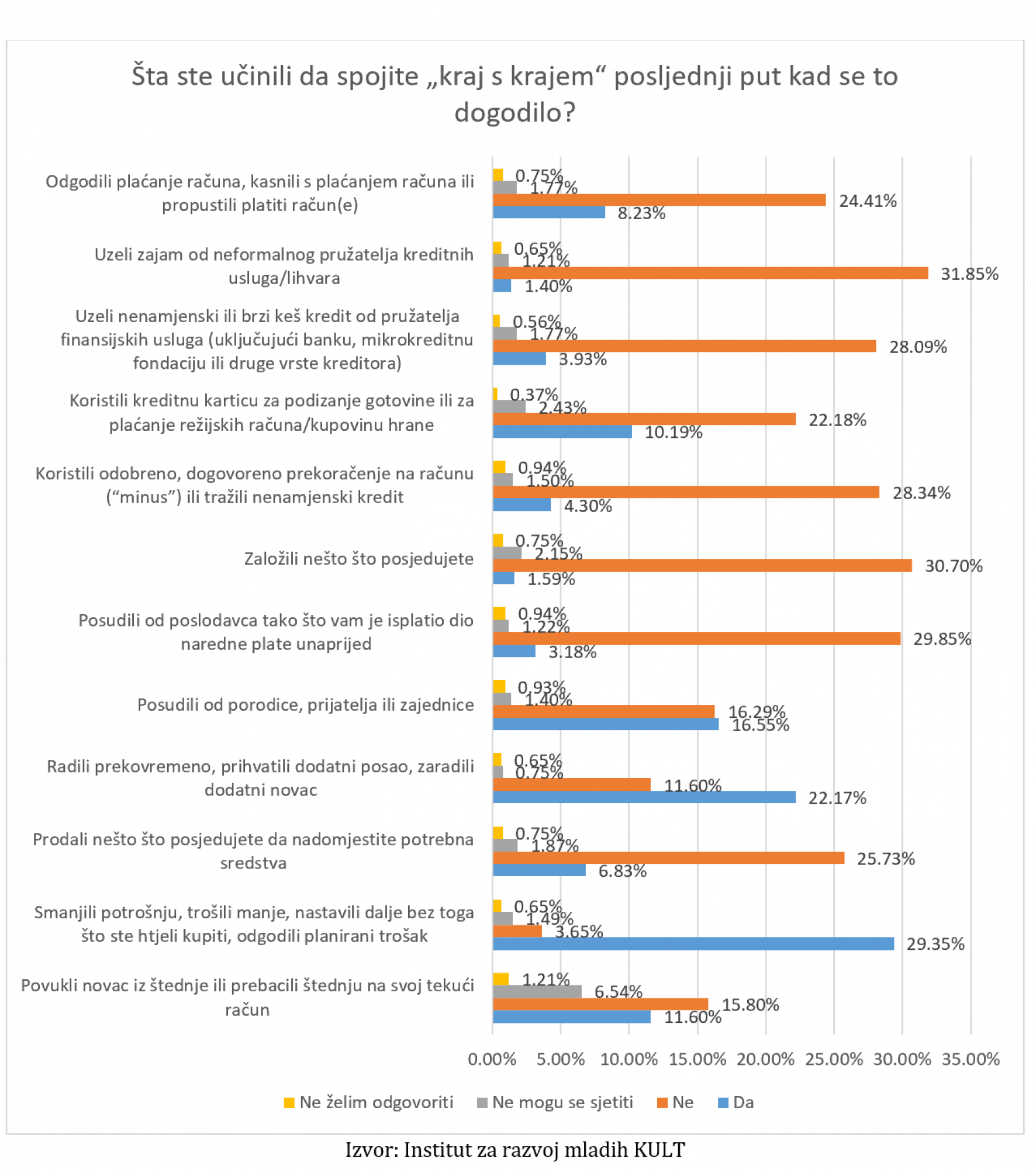

Finansijski pritisak je čest. Čak 12 posto ispitanika osjeća da im finansije uvijek kontroliraju život, dok 24 posto često ima taj osjećaj. Većina ipak razmišlja prije kupovine (oko 53 posto), a skoro polovica ispitanika uvijek ili često plaća račune na vrijeme, što ukazuje na svijest i odgovornost.

S druge strane, impulsivna kupovina i nedovoljna kontrola troškova prisutni su kod značajnog broja mladih, što može otežati dugoročnu finansijsku stabilnost.

Mladi pokazuju sklonost trenutnoj potrošnji. Čak 18,24 posto se u potpunosti slaže da radije troši nego štedi, dok 30,12 posto djelomično dijeli ovaj stav. Istovremeno, većina smatra da je novac tu da se troši (35,61 posto potpuno, 36,41 posto djelomično), što ukazuje na potrebu za promocijom dugoročne finansijske stabilnosti i štednje.

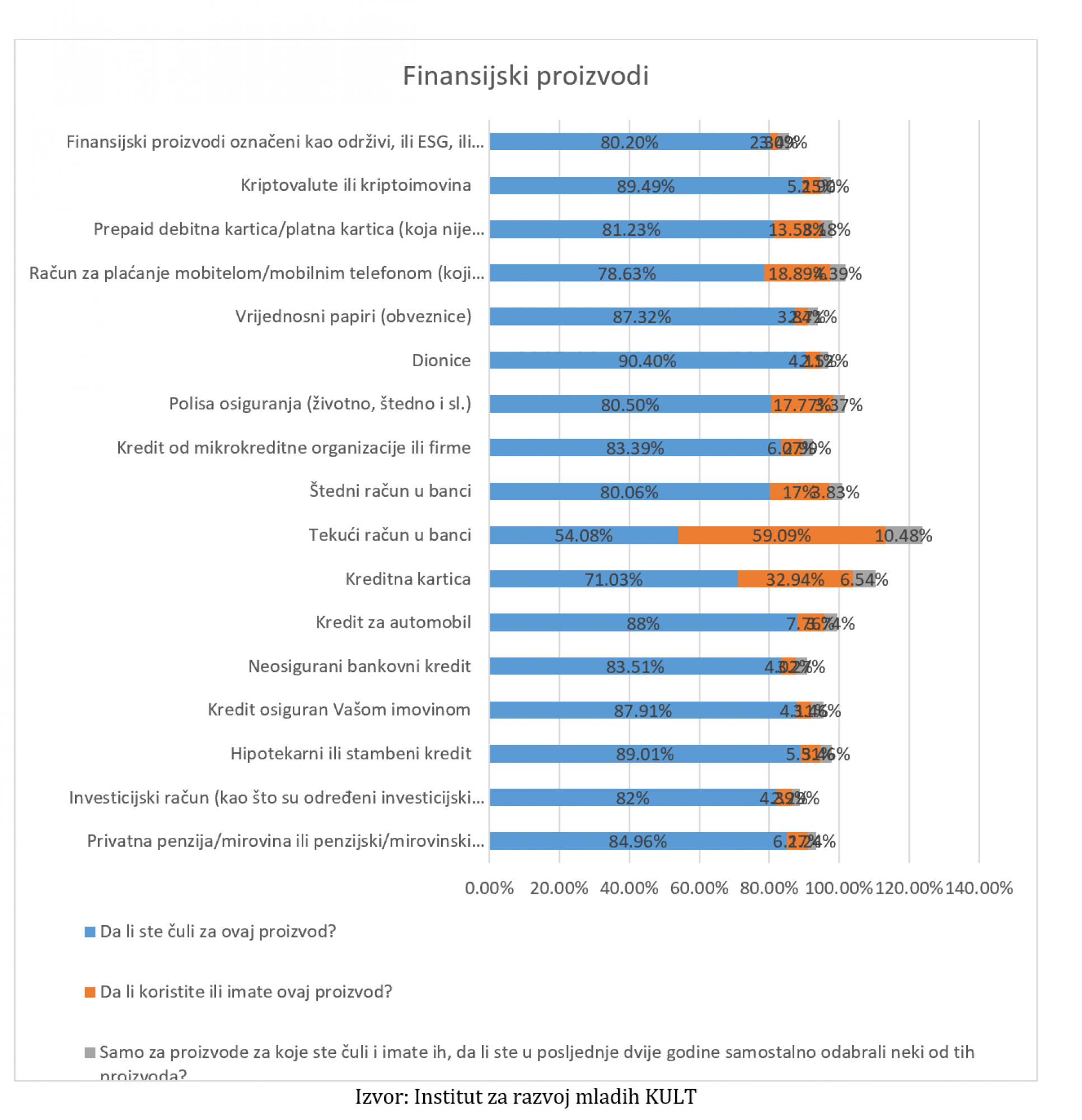

Znanje o finansijskim proizvodima ostaje površno

"Dio mladih kaže da se nekako snalaze u finansijskom smislu, a postoje i oni koji kažu da žive za danas i ne brinu za sutra. Neki posegnu i za srećkom u pokušaju da poprave svoju finansijsku situaciju. Uprkos brojnim izazovima, većina mladih ne bi zadržala višak kusura od trgovca, makar ih to dovelo u nepovoljan položaj", pojašnjava Đipa i dodaje kako je neophodno razviti programe koji će mladima prikazati važnost dugoročne štednje koja može pozitivno utjecati na njihovu budućnost.

Institut za razvoj mladih Kult

Institut za razvoj mladih Kult

Istraživanje pokazuje da mladi prilikom donošenja finansijskih odluka najčešće koriste preporuke prijatelja i porodice, dok specijalizirani izvori i društveni mediji imaju manji, ali rastući utjecaj.

Hipotekarni krediti su poznati 89 posto mladih, ali koristi ih svega 5,5 posto, dok ih 3,5 posto samostalno bira. Krediti za automobil koriste se nešto češće - 7,8 posto ispitanika, dok samo 3,7 posto samostalno odlučuje o ovom proizvodu.

S druge strane, proizvodi poput kreditnih kartica, tekućih i štednih računa ili mobilnih platnih opcija pokazuju veću popularnost. Kreditne kartice koristi 33 posto mladih, tekući račun 59 posto, dok štedni račun koristi 17 posto.

Ipak, samostalni odabir ovih proizvoda ostaje nizak, što ukazuje na potrebu za većim obrazovanjem i praktičnijim pristupom. Sličan obrazac prati i digitalna rješenja: mobilne platne račune koristi gotovo 19 posto, a prepaid kartice 13,6 posto.

Složeni finansijski proizvodi, kao što su dionice, vrijednosni papiri, kriptovalute i održivi ESG proizvodi, poznati su većini ispitanika (od 80 posto do gotovo 90 posto), ali ih aktivno koristi manje od šest posto, a samostalno bira još manji broj.

Institut za razvoj mladih Kult

Institut za razvoj mladih Kult

Fokusne grupe su pokazale da mladima često nije jasno kako funkcioniraju životna osiguranja i koje benefite pružaju, što dodatno ograničava njihovu upotrebu.

Kako kaže Đipa, edukacije o investicijama, penzijskim fondovima i drugim štednim proizvodima mogu pomoći u mijenjanju stavova mladih prema štednji. "U svakom slučaju treba razvijati i implementirati obrazovne programe koji obuhvataju širok spektar finansijskih tema, od osnovnih do naprednih investicijskih strategija. Uključivanje interaktivnih radionica, simulacija igara koje pomažu mladima da stečena teorijska znanja primijene u praksi".

Takvi programi će osigurati da mladi steknu praktične vještine potrebne za efikasno upravljanje svojim finansijama, zaključuje Đipa.