Kaže se da je sva politika lokalna, ali vrijedi li to i za ekonomiju? U prošlosti to uglavnom nije bilo tako, no sada je to sve više slučaj.

Prisjetimo se 1990-ih i ranih 2000-ih – doba ubrzane globalizacije i jedinstvenog trenutka za američku ekonomsku i geopolitičku moć. Burze diljem svijeta pratile su ritam Wall Streeta. Središnje banke ravnale su se prema Sustavu saveznih rezervi (engl. Federal Reserve System, FED) ili su se suočavale s posljedicama kako je novac brzo dolazio ili odlazio, što je predstavljalo rizik za strane valute i stabilnost cijena.

Zemlje prijateljski nastrojene prema Americi imale su koristi od pristupa tržištima, ulaganjima i tehnologiji SAD-a, što im je itekako pomoglo da napreduju. S druge strane, zemlje nesklone SAD-u bile su opterećene sankcijama i kontrolama izvoza koje su ih držale izoliranima, tehnološki zaostalima i siromašnima. Za primjere mogu poslužiti promjenjiva sreća Sovjetskog Saveza, neprijatelja koji je propao, i Kine, saveznika (barem u ono vrijeme) koji je procvao.

Današnja se situacija razlikuje jer su velika svjetska gospodarstva u veoma drukčijem položaju. U SAD-u je proteklih dvije godine problem postpandemijska inflacija. Europa se suočavala s istim teškoćama, a pogoršao ih je rat u Ukrajini zbog kojeg je prekinuta opskrba jeftinim ruskim plinom. U Japanu je pak veća inflacija bila dobra vijest jer je značila da bi se oslabljeno gospodarstvo moglo početi oporavljati. U Kini problem nisu previsoke, već preniske cijene.

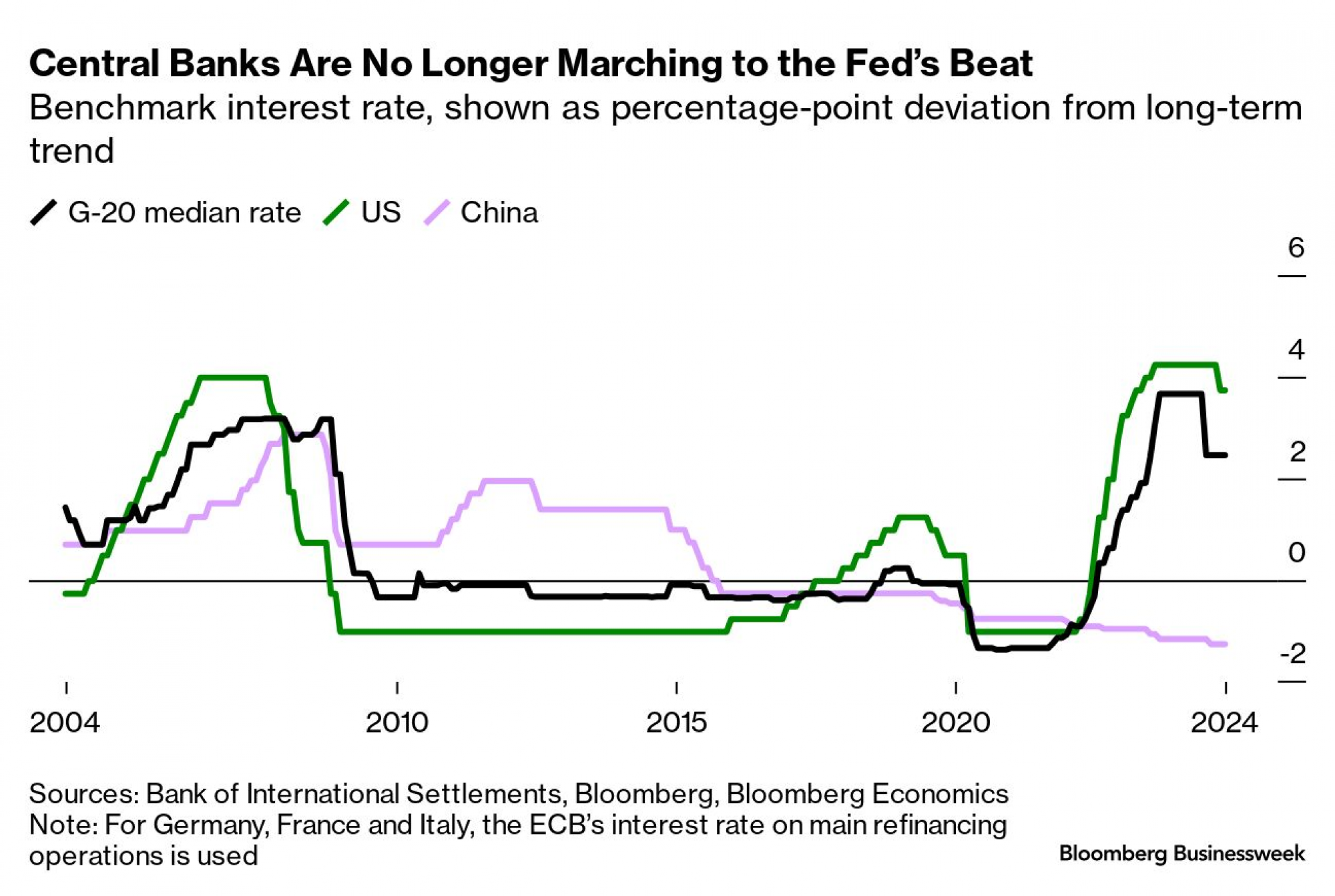

Zbog ovih razloga mnoge središnje banke idu različitim tempom ili čak u potpuno različitim smjerovima. Savezne rezerve kasno su počele dizati stope nakon što je inflacija naglo porasla i kasno su ih smanjile kad je postala umjerenija. Europska središnja banka i Banka Engleske počele su smanjivati stope prije Saveznih rezervi, kao što su to učinile i mnoge središnje banke na tržištima u razvoju. Međutim, kineski političari pošto-poto nastoje zaustaviti polako propadanje tržišta nekretninama i poduprijeti burzu. Kad je riječ o Banci Japana, stope se ne snižavaju, nego povećavaju.

Depositphotos

Depositphotos

Neobične se stvari događaju kad središnje banke nisu usklađene. Razmotrimo nedavna kretanja jena. Japanska valuta naglo je pala u prvoj polovini godine, zatim snažno porasla tijekom ljeta, a potom ponovno pala kako su očekivanja Saveznih rezervi i Banke Japana krenula različitim putevima.

Volatilnost valute ima svoje posljedice. Slabiji jen znači veći profit za japansko gospodarstvo i procvat Nikkei indeksa. Kad je jen ojačao, taj se proces odvijao u suprotnom smjeru i doveo je do pada vrijednosti japanskih dionica od 12 posto u samo jednom danu u kolovozu.

Glavni je pokretač na globalnim tržištima bila trgovina s kamatnom razlikom (engl. carry trade) jenom vrijednomu vrijednosti četiri bilijuna dolara (3,754 bilijuna eura), kod koje ulagači posuđuju jeftino u Japanu i ulažu u imovinu visokog prinosa drugdje. Kad je rast jena učinio ta ulaganja neisplativima, ona su se brzo povukla, što je naštetilo svemu od američkih dionica do meksičkog peza i bitcoina.

Referentna kamatna stopa, prikazana kao odstupanje u postotnim bodovima od dugoročnog trenda medijalna stopa G-20 SAD Kina

Izvor: Banka za međunarodna poravnanja, Bloomberg, Bloomberg Economics

Napomena: za Njemačku, Francusku i Italiju koristi se kamatna stopa ECB-a na glavne operacije refinanciranja

Bloomberg Businessweek

Bloomberg Businessweek

Savezne rezerve nisu jedina ugledna institucija iz Washingtona čiji globalni utjecaj opada. Pogledajmo američku politiku prema Rusiji: administracija predsjednika Joe Bidena uvela je 2022. niz sankcija kojima se nastojalo oslabiti ratnu ekonomiju Vladimira Putina. Međutim, Indija je kupnjom nafte i dalje punila moskovske blagajne, kineski izvoz držao je rusku industriju na životu, a sjevernokorejske granate omogućile su Putinovoj vojsci da nastavi s napadima. Stoga se čini da će Rusija 2024. ostvariti rast od 3,5 posto, a njezine trupe i dalje napreduju u Ukrajini.

Što se događa? Kao prvo, promijenila se struktura svjetskog gospodarstva, a SAD i njegovi saveznici imaju manji udio u njemu. SAD je 1990. činio 21 posto globalnog bruto domaćeg proizvoda, a skupina G-7 čak 50 posto. U 2024. njihov se udio smanjio na 15, odnosno 30 posto.

Kao drugo, važne regije svijeta udaljavaju se od sustava koji je osmislio SAD. Nekada je bitne odluke donosio G-7, a zatim je – s usponom Kine i drugih velikih tržišta u razvoju – taj klub proširen na skupinu G-20. Sad je G-20 uglavnom izgubio tu moć zbog znatnog jaza između SAD-a i Europe s jedne strane te Kine i Rusije s druge. Jedan od pokazatelja njegova sve slabijeg utjecaja je pojava konkurentskih skupina, poput BRICS-a, koji je izvorno zamišljen kao investicijska kategorija, a prerastao je u stvarni savez u kojem se Brazil, Rusija i ostali članovi čija su tržišta u razvoju izmjenjuju kao domaćini sastanaka na vrhu.

Dolar je i dalje glavna svjetska rezervna valuta, ali više ne uživa nekadašnji dominantan položaj. Prema podacima Međunarodnog monetarnog fonda, udio dolara u globalnim rezervama središnjih banaka smanjio se sa 72 posto u 2000. na 58 posto u 2023. godini. Podaci Narodne banke Kine pokazuju da Kina sad četvrtinu svojih trgovinskih transakcija namiruje u juanima – u usporedbi s nula prije nešto više od desetak godina.

Ne čudi da se gravitacijska snaga SAD-a smanjila. Druga gospodarstva, osobito kinesko, počinju pokazivati sve veći utjecaj. U sljedećim će mjesecima biti presudna prilagodba brzine i iznosa smanjenja kamatnih stopa Saveznih rezervi. No moguće je da će poticaji vlade u Pekingu biti još važniji. Prema modelu koji upotrebljava Bloomberg Economics, u sljedećoj će godini paket mjera koje je Politbiro najavio koncem rujna pridodati otprilike 300 milijardi dolara (281 milijardu eura) globalnom BDP-u, a i mnogo više ako Ministarstvo financija ispuni obećanja o fiskalnom poticaju.

Sve je to bitno za vlade koje se bore da održe rast svojih gospodarstava, poduzeća koja žele zadržati svoje opskrbne lance u funkciji i ulagače koji žele ostvariti najveći mogući povrat.

U svijetu gdje su lokalna gospodarstva neusklađena, poslovni čelnici moraju biti oprezniji. Odluke o tome gdje bi se trebale odvijati nabava i prodaja postaju sve važnije. Ako one budu ispravne, opskrbni lanci funkcionirat će nesmetano i prihodi će rasti. U slučaju pogrešnih odluka poduzeće bi se moglo iznenada suočiti s tarifama, sankcijama ili padom potražnje.

Ulagači moraju voditi računa o istim složenim pitanjima, no brže mogu vidjeti jesu li na dobitku ili gubitku. U razdoblju od samo nekoliko tjedana vidjeli smo kako britanska funta naglo raste, a zatim pada jer je Banka Engleske krenula u različitom smjeru od Saveznih rezervi; kineske burze nadoknadile su godinu gubitaka u samo nekoliko dana jer je Politbiro pojačao poticaje; cijena nafte skočila je za 10 dolara (9,40 eura) po barelu, odnosno na 80 dolara (75,23 eura) početkom listopada kako se rat na Bliskom istoku širi i eskalira.

Ekonomija postaje sve lokalnija. Ako to razumijete i ako vam je već svijet na dlanu, lakše ćete biti ukorak s njim.