text size

Bankarski sektor decenijama slovi za najuređeniji u Bosni i Hercegovini, a UniCredit Bank je njegov lider. Amina Mahmutović, predsjednica uprave UniCredit Bank, u intervjuu za Bloomberg Adriju govorila je o stanju u bankarskom sektoru, ali i onom što izdvaja njenu banku i čini razliku koja se kasnije vidi u poslovnim rezultatima.

UniCredit Bank bez sumnje je i 2024. godinu završila kao broj jedan u BiH. Gdje je tajna uspjeha, posebno rasta posljednjih godina?

Iako su brojevi u poslovnom svijetu važan pokazatelj uspjeha, istinski uspjeh poslovanja ogleda se ipak u zadovoljstvu klijenata. Biti pouzdan partner, pružajući punu podršku našim sugrađanima, pomažući im u njihovim osobnim i profesionalnim životima, najbolja je potvrda da s razlogom nosimo titulu lidera. Upravo zato imamo dužnost i odgovornost biti primjer, stoga kontinuirano ulažemo u modernizaciju proizvoda i usluga, osluškujući potrebe tržišta, istovremeno osiguravajući da našim klijentima pružimo najkvalitetnija rješenja. Jer to je prava suština bankarstva - osnažiti zajednice i pružiti im podršku za rast. To smo i ove godine dokazali realiziranjem prvog u potpunosti online kredita, koji je samo potvrda naše digitalne transformacije, koja nam je omogućila da budemo brži, efikasniji i dostupniji.

Čitaj više

Kakvu 2025. očekuju bh. kompanije

Kompanije se pripremaju za još izazovniju godinu, s naglaskom na inovacije, održivost i digitalizaciju.

02.01.2025

Banke s Wall Streeta tužile Fed

Kineska centralna banka uzdržala se od smanjenja kamatne stope i povukla 158 milijardi dolara

25.12.2024

Budžetska potrošnja, ko će iduće godine trošiti više, a ko manje

Kreiranje budžeta za 2025. godinu, od lokalnih, kantonalnih, entitetskih, pa sve do državnog, završeno je ili je u toku, a ono što je jasno je da prihodi na ime različitih poreza i doprinosa rastu.

13.12.2024

Osim toga, naši rezultati su i odraz izvanredne posvećenosti našeg tima, koji svakodnevno radi na isporuci izvrsnosti u svakom segmentu poslovanja. Svaki korak naprijed u stvaranju poslovnih prilika potkrijepljen je poboljšanjima procesa i pažnjom prema troškovnoj učinkovitosti, što nam omogućava da reinvestiramo u naše ljude i digitalne kapacitete, osiguravajući da ostanemo agilni i spremni za budućnost. S pogledom prema 2025. godini, ispunjena sam uzbuđenjem zbog nevjerovatnog zamaha koji imamo, stoga nastavljamo naš rad s istom predanošću, otpornošću i ambicijom da postavimo još više standarde u domaćem bankarstvu.

Realizirali ste prvi online kredit u BiH. Je li UniCredit na putu da postane i prva neobanka u našoj zemlji?

Digitalizacija je integralni dio naše strategije, i realizacija prvog online kredita u BiH pokazuje našu sposobnost da budemo lider u inovacijama. Međutim, naš cilj nije samo tehnološka prednost, želimo ponuditi rješenja koja pojednostavljuju svakodnevni život naših klijenata. Iako smo daleko napredovali u digitalnom bankarstvu, naš pristup je holistički i nastojimo kombinirati najbolje iz digitalnog i tradicionalnog svijeta.

Amina Mahmutović/Bloomberg Adria

Amina Mahmutović/Bloomberg Adria

Budući razvoj će ovisiti o potrebama tržišta i klijenata, a najveći izazov i dalje predstavlja nedovoljno definiran pravni okvir, što zahtijeva dodatne napore i prilagodbe prilikom realizacije velikih projekata. No, iznimno je važno da postoji spremnost svih uključenih strana na saradnju i jednaku viziju konačnog cilja, a mi ostajemo posvećeni tome da budemo predvodnici inovacija u bankarskom sektoru u BiH.

Cijene finansijskih usluga su rasle u posljednjih godinu dana, nekamatni prihodi su na nivou od 29 posto... To govori statistika, ali šta je realna slika? Ili iz bankarskog ugla - zašto snižavati cijenu, ako prodaja radi bez problema?

Banke u svom poslovanju imaju različite poslovne modele, pa tako i različitu strukturu svojih prihoda, imajući u vidu da se teži diverzificiranim i stabilnim prihodima. Ova proporcija je promjenjiva stavka i ovisi o kretanju ostalih varijabli na tržištu te se tako i struktura vrste prihoda mijenja. Usporedbe radi, u istom periodu udio naknada u ukupnim prihodima u najvećim ekonomijama EU (Njemačka, Italija, Francuska, Austrija) kreće se u rasponu od 30 do 37 posto.

Bankari nam stalno govore da kamate ne idu dole jer su niske i nisu rasle. Je li to zaista tako i šta treba očekivati u narednoj godini?

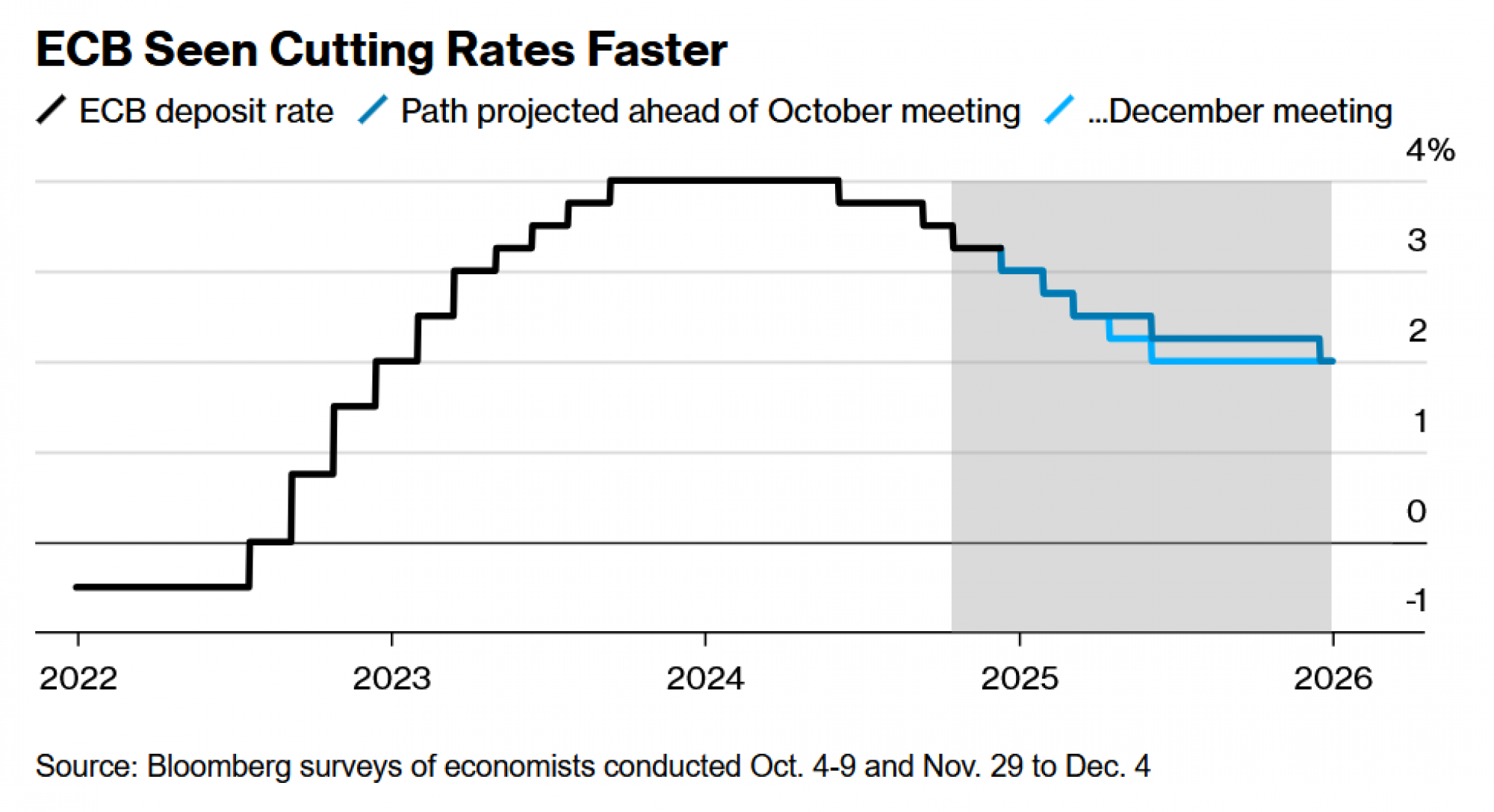

Naše tržište je zbog svojih monetarnih i ekonomskih specifičnosti izbjeglo nagli rast prosječnih kamatnih stopa kada su one u zemljama u okruženju rasle. Banke su se trudile podizati svijest o društvenoj odgovornosti te mi i dalje imamo najniže kamatne stope u regiji i među najnižim u Evropi, a banke odobravaju i privremene mjere ugroženim klijentima. Izuzetak su bili krediti koji su ranije vezani za neki od referentnih indeksa iz EU, npr. Euribor. U skladu s makroekonomskim prognozama, u narednoj godini očekuje se smanjenje referentnih kamatnih stopa u EU oko nivoa od dva posto. Stoga se na našem tržištu popuštanje može očekivati u dijelu takvih kredita koji su vezani uz neki referentni indeks iz EU, i to uz poštivanje privremenih mjera koje je regulator uveo u vrijeme rasta kamatnih stopa na inozemnim tržištima.

Kako Bloomberg vidi kretanje ECB-a/Bloomberg Adria

Kako Bloomberg vidi kretanje ECB-a/Bloomberg Adria

Je li previše 13 banaka u FBiH i osam u RS? Kako gledate na strukturu sektora? Očekujete li konsolidaciju ili povećanje broja banaka?

Promatrajući okruženje i veličinu našeg tržišta, možemo reći da imamo dovoljan, pa i velik broj banaka, te je okrupnjivanje, odnosno konsolidacija, nešto što su prošla tržišta u regiji, a može se u budućnosti očekivati i kod nas. Bankarski sektor u Bosni i Hercegovini je godinama jedan od najuređenijih i najstabilnijih sektora, što je upravo omogućilo da sve banke adekvatno odgovore na izazove koji su se dogodili posljednjih godina. Dobra kapitaliziranost i visoka likvidnost omogućuju snažnu osnovu za razvoj, unapređenje poslovanja i pružanje najboljih finansijskih usluga. Dobre kapitalne pozicije i visoka likvidnost povećavaju sposobnost banaka za apsorpciju rizika, što ukazuje da je bankarski sektor spreman prebroditi snažne makroekonomske šokove.