text size

Short selleri, investitori koji profitiraju od pada vrijednosti vrijednosnih papira, omraženi su među širom javnosti. Međutim, oni uglavnom ne zaslužuju svoju lošu reputaciju. U stvarnosti, mnogi od njih pružaju dragocjenu uslugu zauzimajući suprotnu stranu u slučajevima prijevara i tržišnih balona, čime općenito pomažu usmjeravanju cijena prema prividu fer vrijednosti. Štoviše, to čine unatoč inherentno lošim izgledima: statistički gledano, tržište raste više nego što pada. Zdravom tržištu potrebni su takvi investitori, ali posljednjih su godina gotovo nestali.

Srećom, postoje rani znakovi da se to mijenja. "Izgubljeno umijeće shortanja se vratilo i apsolutno je ključno ove godine", izjavio je prošli tjedan glavni izvršni direktor tvrtke Third Point LLC Dan Loeb na konferenciji hedge fondova iConnections Global Alts u Miami Beachu.

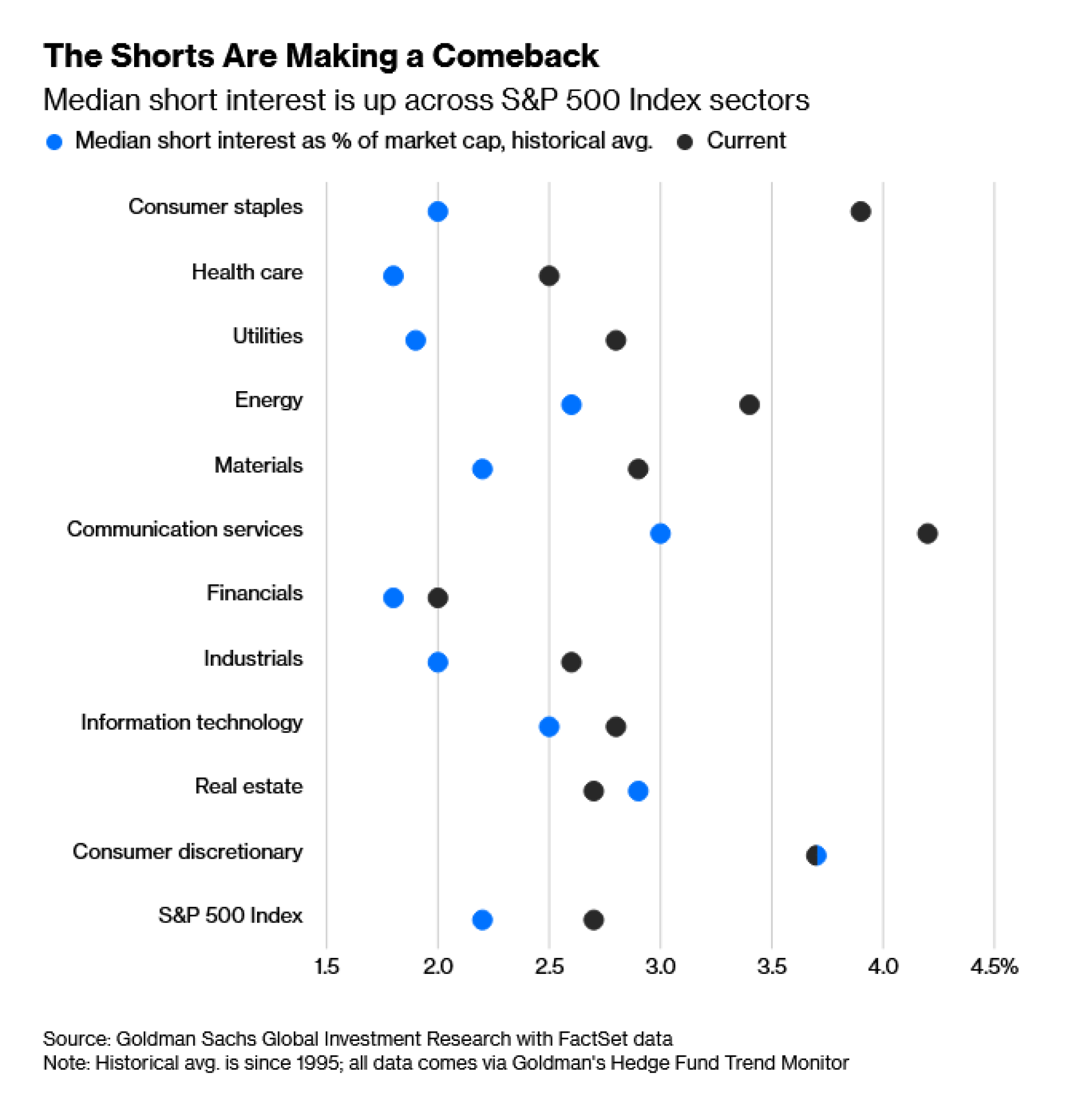

Loeb je u pravu. Udio kratkih pozicija u dionicama indeksa S&P 500 naglo se povećao u posljednjih nekoliko tromjesečja, dosegnuvši najvišu razinu u otprilike deset godina, nedavno su istaknuli iz tvrtke Goldman Sachs Group Inc. Udio kratkih pozicija znatno je iznad normale u svakom sektoru indeksa, a posebno je visok u sektorima robe široke potrošnje i zdravstvene skrbi (prema njihovim standardima).

U kombinaciji s nedavnim oprezom na tržištima, ovo je još jedan znak da investitori napuštaju ekscese koji su dominirali tržištem od 2020. do kraja prošle godine. Kratke pozicije bile su krajnje opasne u tom okruženju, a sada su hedge fondovi ponovno namirisali priliku. To je dobro.

Od izlaska ChatGPT-ja u studenom 2022. godine, omjer cijene i zarade indeksa S&P 500 rastao je za otprilike jedan cijeli broj svakih šest mjeseci. Taj stalno rastući multiplikator bio je na neodrživom putu, stoga je ohrabrujuće vidjeti da investitori postaju pronicljiviji i usredotočeniji na fundamente tvrtki. Umjesto da tvrtkama vjeruju na riječ, oni ponovno ispituju novčane tokove i počinju kažnjavati čak i najdominantnije growth dionice zbog glomaznih kapitalnih izdataka s neizvjesnim povratom.

Kratke pozicije jenjavaju još od financijske krize, iako se povlačenje ubrzalo posljednjih godina. Tijekom većeg dijela 2010-ih, kamatne stope blizu nule i procvat tehnološkog ekosustava podupirali su najduže razdoblje rasta tržišta u povijesti.

Zamah je nakratko zastao tek zbog pandemije koronavirusa, prije nego što su monetarne i fiskalne vlasti krenule s koordiniranim poticajima. Interes malih ulagača za kupnju dionica je eksplodirao, što je dovelo do pomame za meme dionicama koju su mnogi vidjeli kao smrtnu presudu za kratke pozicije. Skupina pojedinačnih investitora koji su se koordinirali na subredditu r/WallStreetBets stjerala je 'medvjede' u kut, što je dovelo do golemih gubitaka za Melvin Capital, koji je na kraju zatvoren. Investitore s Reddita slavilo se kao populističke heroje koji su srušili velike zle profesionalne upravitelje novcem. Zatim je stigao ChatGPT i ludilo oko umjetne inteligencije.

Čak i ako zanemarimo short squeeze na Redditu, mnogi short selleri su shvatili da je kladiti se protiv tih sila samoubilačka misija. Iako oni pokušavaju razotkriti temeljne nedostatke u računovodstvu ili poslovnim modelima kompanija, ponekad su bespomoćni protiv tržišta vođenih likvidnošću, koja se uvelike temelje na narativima i rastućim tržišnim multiplikatorima.

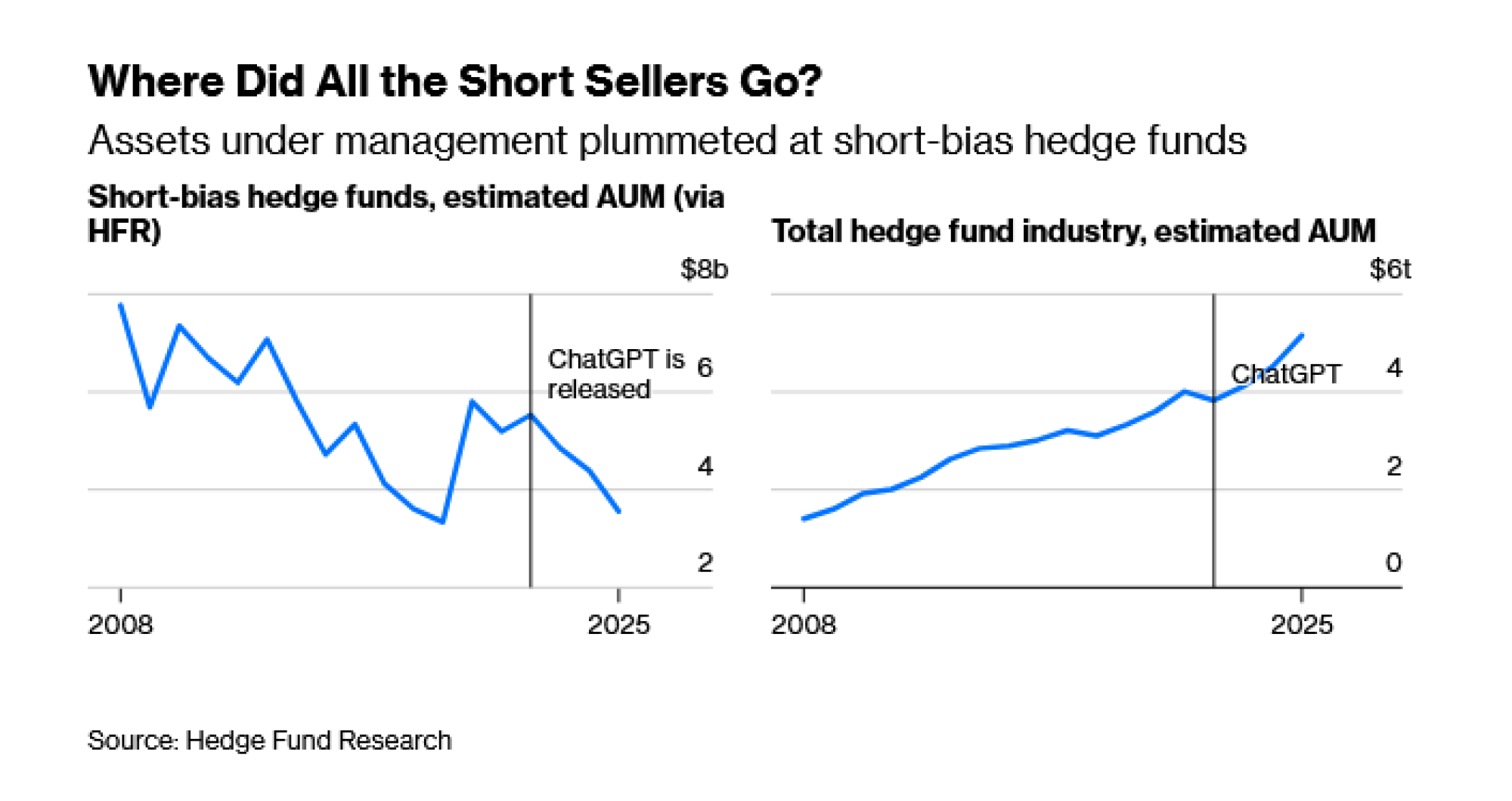

Kao što pokazuju podaci tvrtke Hedge Fund Research, imovina pod upravljanjem hedge fondova usmjerenih na kratke pozicije pala je za 31 posto na 3,6 milijardi dolara u pet godina do 2025. godine, čak i dok je šira industrija hedge fondova nastavila rasti. Broj fondova usmjerenih na kratke pozicije koje prati HFR pao je na 10 u usporedbi s 14 u 2020. godini i 48 u 2010. godini. Legendarni short seller Jim Chanos zatvorio je svoj hedge fond, a Muddy Waters Capital LLC Carsona Blocka u tom je razdoblju čak pokrenuo svoj prvi fond samo za duge pozicije.

Ne bismo trebali trčati pred rudo i očekivati renesansu kratkih pozicija. Ono što statistike o kratkim pozicijama ne pokazuju jest da su hedge fondovi i dalje prilično nespremni prihvatiti vrlo koncentrirane medvjeđe oklade na pojedinačne dionice. Goldmanovi analitičari, uključujući Bena Snidera, to možda vide kao "lekciju iz nedavnih short squeezeova" (poput fijaska s Redditom).

Ipak, čak i skroman oporavak aktivnosti kratkih pozicija je dobrodošao. Tržište dionica iz razdoblja 2023. – 2025. godine, vođeno malim ulagačima i snažnim zamahom kretalo se prema nerealnim valuacijama iz 1999. godine, što je recept za scenarij naglog uspona i pada koji bi loše završio za tržište i gospodarstvo. Umjesto toga, čini se da tržište uzima predah dok se P/E multiplikatori kreću prema nešto prihvatljivijim razinama, a pojedinačne dionice traže fer vrijednost. Možda će izbjegavanju kraha u stilu dot-com ere pomoći upravo short selleri.