text size

Ovo je bio istorijski kvartal za evropske akcije. Investitori se sada pitaju da li će uslediti još jedan talas rasta.

Godinama nije bilo razloga da se gleda van SAD, gdje su tehnološki giganti i neumorna ekonomska snaga pokretali eru tržišne dominacije. Međutim, sumnje u američki izuzetan položaj su porasle zbog nesigurnosti koju donose Trumpove carinske politike i smanjenje broja državnih radnih mjesta, a zbog svega toga Evropa izlazi kao dobitnik.

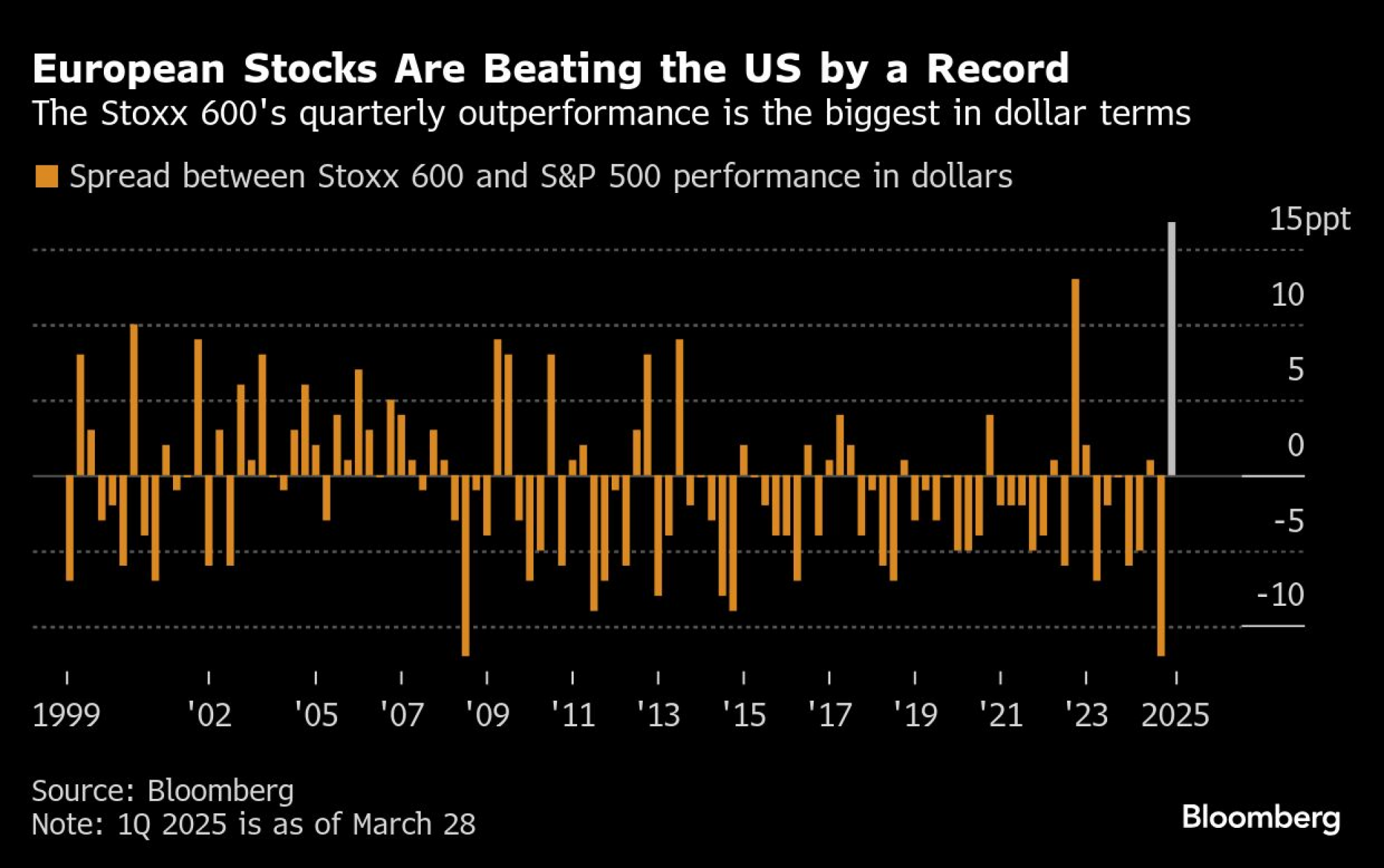

Pan-evropski Stoxx 600 je u ovom kvartalu premašio S&P 500 za gotovo 17 procentnih poena u dolarima, što je rekordno nadmašivanje. Ovaj rast, koji je iznenađujući i dolazi usred očekivanja da bi Trumpova politika "Amerika na prvom mjestu" imala suprotan efekat, doveo je i skeptike i optimiste do pitanja da li je ovo početak trajne revitalizacije, ili samo prolazni trenutak.

Kupce su u početku privukle vrijednosti koje su se nudile u jeftinim evropskim akcijama nakon godina loših performansi. Zatim su fiskalni planovi Njemačke podigli raspoloženje u vezi sa izgledima za ekonomiju i korporativne zarade.

"Dugo smo čekali da se ovo raspoloženje promjeni", rekao je Daniel Nicholas, menadžer portfolija klijenata u Harris Associates, čija firma ima veliku izloženost tom regionu još od krize sa dugom u evrozoni. "Evropske kompanije su bile pogrešno procijenjene."

Bloomberg

Bloomberg

Njemački plan za povećanje izdvajanja za odbranu i infrastrukturu promenio je sredinu za investitore, koji su prva tri mjeseca ove godine radili na smanjenju pozicija koje su bile nedovoljno uložene. Istraživanje menadžera fondova Bank of America Corp. iz marta pokazalo je da su imali neto 39 odsto veće ulaganje u Evropi, što je najviše u skoro četiri godine.

Fondovi za regionalne akcije privukli su 21 milijardu dolara do sredine marta ove godine, prema podacima EPFR Global.

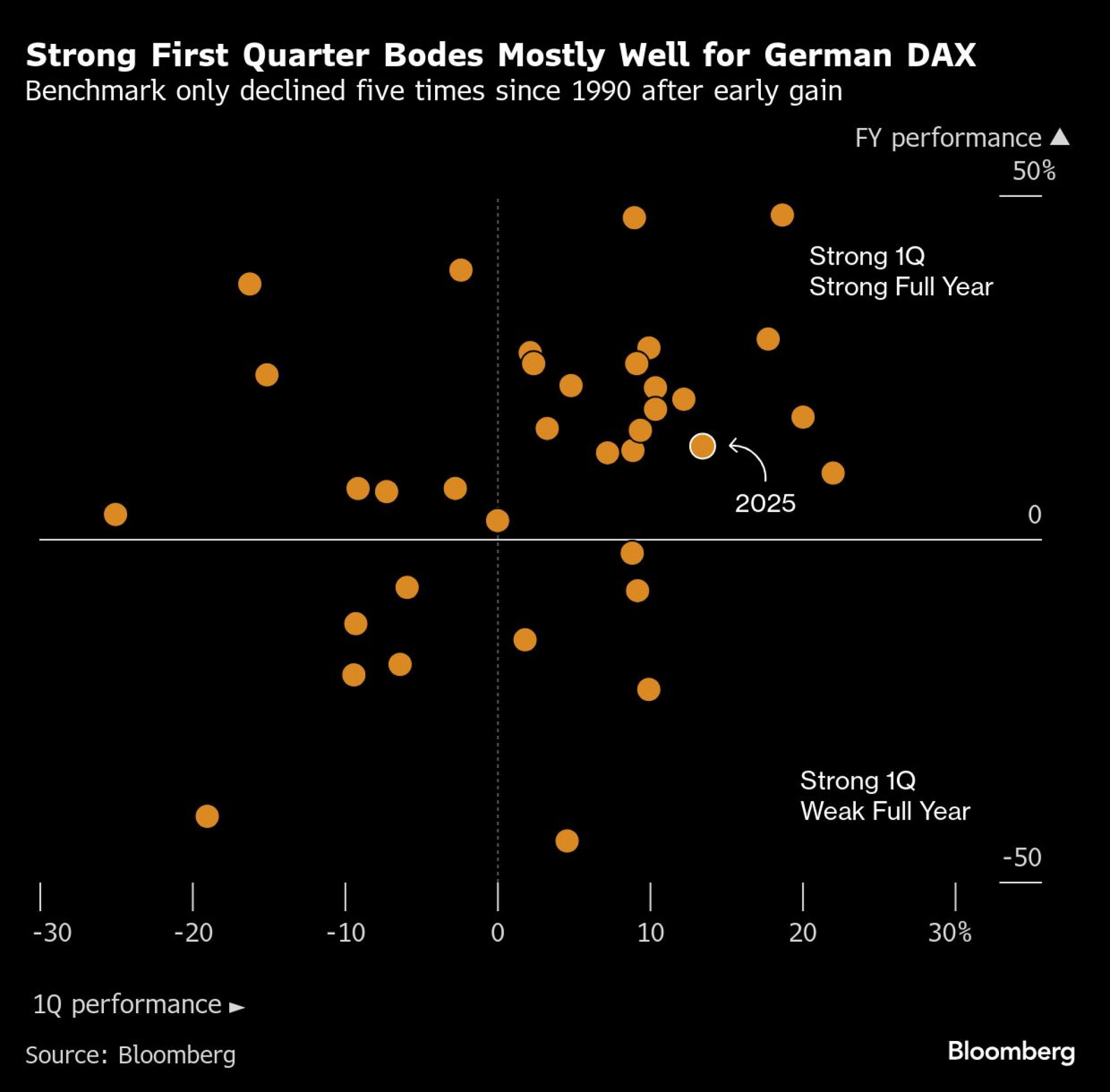

Njemačka je veliki dobitnik. Njen referentni indeks DAX porastao je za 13 procenata, a nedavni podaci iShares o proizvodima koji se trguju na berzi pokazuju da su tokovi uglavnom koncentrisani na imovine te zemlje.

"Trka može da traje još neko vrijeme. U periodu od tri do šest mjeeseci Evropa će biti privlačna", rekao je Jean Boivin, šef BlackRock Investment Institute.

Ovaj pomak takođe je ubrzao kurs evra, koji je početkom marta prišao vrijednosti od 1,10 dolara. Evro je pao prema paritetu još u februaru, ali sada investitori predviđaju da će valuta biti mnogo jača u srednjem roku. Ales Koutny iz Vanguard International smatra da je kurs od 1,20 dolara "vrlo vjerovatan" do kraja godine, u zavisnosti od Trumpovih carina.

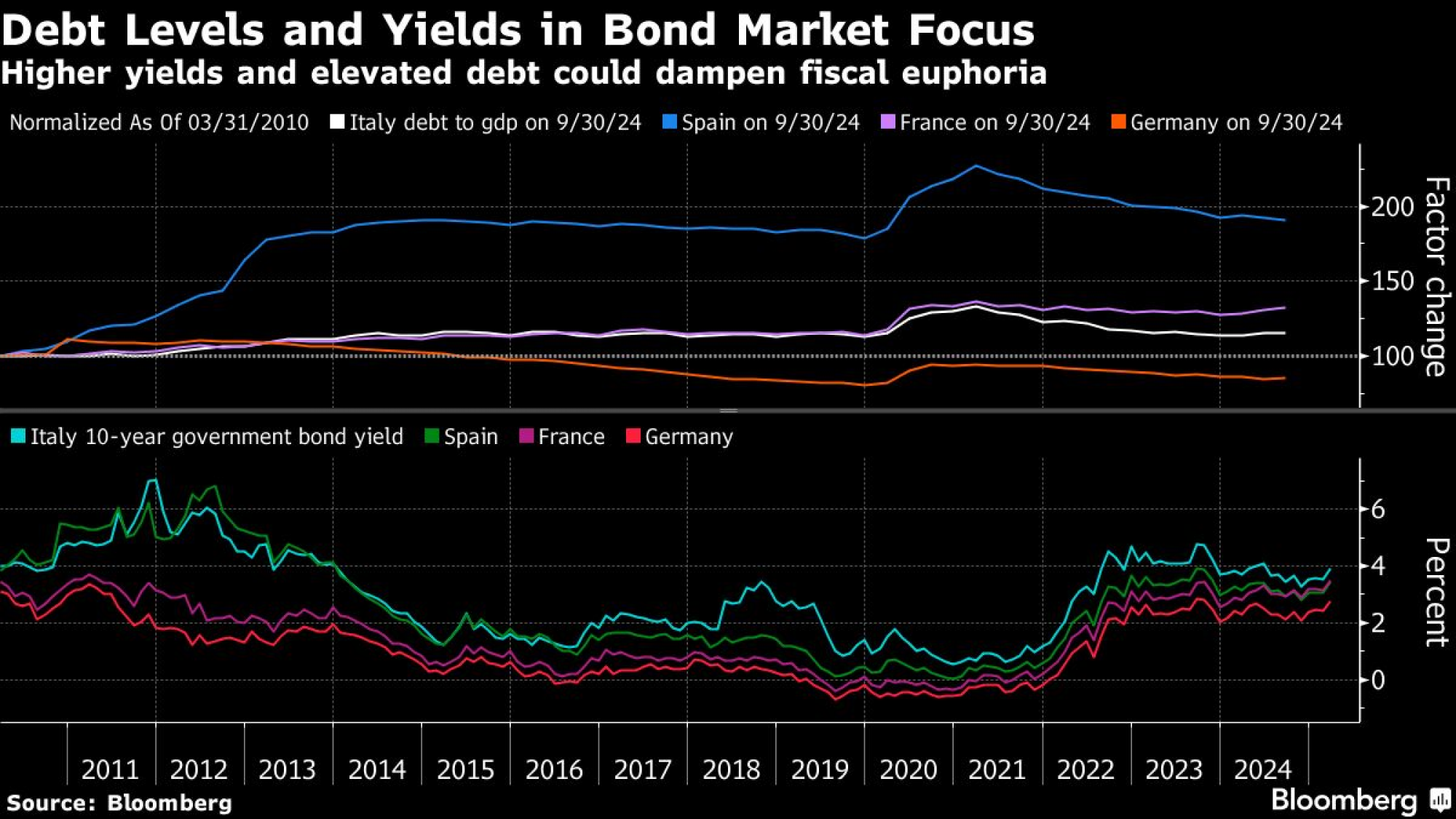

Postoji i prostor za dalje prilagođavanje cijena obveznica, jer investitori traže veću premiju kako bi apsorbovali rastuću ponudu iz Njemačke. Aviva Investors i BNP Paribas SA spomenuli su mogućnost da prinosi na desetogodišnje njemačke obveznice dostignu četiri odsto, nivo koji nije zabilježen od globalne finansijske krize 2008. godine.

Bloomberg

Bloomberg

I dalje postoje veliki rizici od Trumpovih akcija, iako se čini da su SAD do sada preuzele najveći udarac, što je izazvalo buran period za njihove imovine. Pored toga, izuzetno popularna trgovina vještačkom inteligencijom je oslabljena. Nasdaq 100 i S&P 500 pali su u tehničku korekciju kao rezultat toga.

U globalnoj rotaciji koja je usljedila, Evropa nije samo izašla kao atraktivna i nedovoljno procjenjena alternativa, već je uspjela da uglavnom izdrži silazni pritisak od američkog pada, što je rijetko svjedočanstvo unutrašnje snage.

"Kada investitori pokušavaju da se diverzifikuju kako bi smanjili rizik od Trumpa, Evropa je jedan od glavnih dobitnika", rekao je Daniel Murray, zamjenik glavnog investicionog direktora u EFG Asset Management. "Uvijek tražite ekstremne procjene, pozicioniranja, raspoloženja, i tražite katalizator koji bi mogao da izazove promjene. I mislim da nismo još u tome. Ovo može da ide dalje."

Iako je daleko od ekstremnih vrijednosti kao što je FOMO u SAD, evropsko nadmašivanje je bilo toliko snažno da finansijska industrija napušta oprez, podiže ciljeve i gleda prema rastu.

Gotovo polovina stratega u istraživanju Bloomberga podigla je svoje prognoze za Stoxx 600 od prošlog mjeseca, a nekoliko njih ukazuje na promene politike koje poboljšavaju izglede za profit.

Bloomberg

Bloomberg

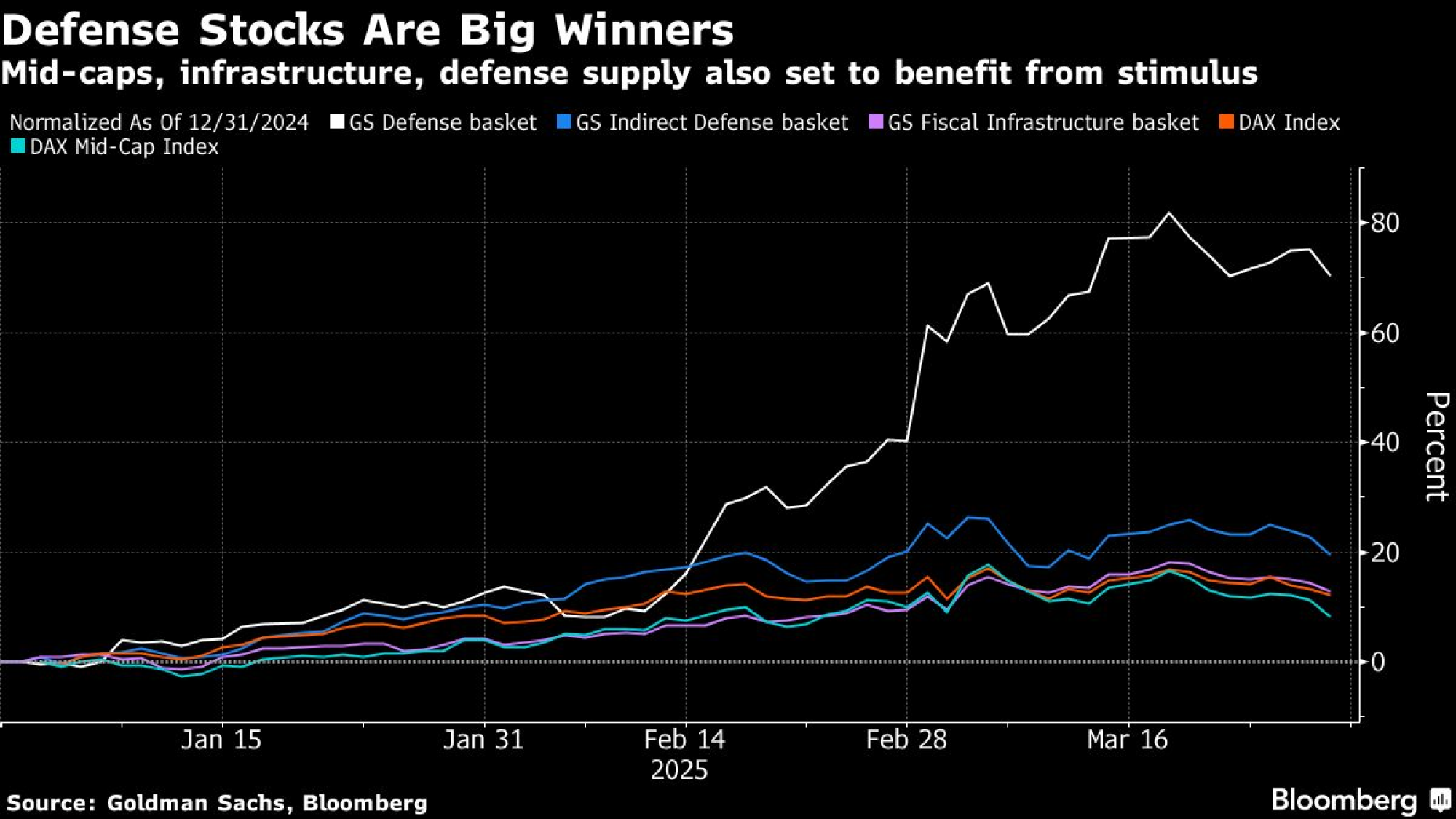

Veliki sektorski dobitnik bio je sektor odbrane, a kompanije poput Rheinmetall AG zabeležile su značajan rast. Korpa odbrambenih akcija Goldman Sachs Group Inc. porasla je za 70 odsto ove godine, a investitori plaćaju premiju od 100 odsto u odnosu na šire tržište, kladeći se da će evropsko naoružavanje povećati zarade.

Kompanije koje će imati koristi od ulaganja namenjenih projektima modernizacije i potencijalnom obnoviteljskom naporu u Ukrajini počele su da privlače pažnju. Analitičari Goldmana istakli su materijale, elektroenergetsku opremu, komunalne usluge i industrijske sektore.

Bloomberg

Bloomberg

Ali uprkos svim naslovima o izvanrednom početku Evrope u 2025. godini, rast je koncentrisan u nekoliko oblasti i u velikoj mjeri zavisi od toga da li će vlade sprovesti svoje fiskalne planove.

Ostali istorijski stubovi Evrope, poput automobilske industrije i zdravstvene zaštite, lošije se kotiraju u odnosu na šire tržište. Takođe, brzina kojom će promene politike biti prevedene u zarade nije jasna.

"Skok akcija u sektoru građevine i materijala vjerovatno je samo trenutni", kaže Ariane Hayate, menadžer fonda u Edmond de Rothschild Asset Management. "Na osnovu razgovora sa menadžerima u sektoru, vrlo je malo vjerovatno da će napori u obnovi Ukrajine, kada krenu, dovesti do značajnih zarada."

Takođe, postoji još mnogo posla ako region želi da podstakne investitore da ostanu na duže staze, uključujući ujedinjeni pristup fiskalnoj politici — što je veliki izazov.

Evropska, pomalo fragmentisana tržišta kapitala, takođe predstavljaju problem. Prema Boivinu iz BlackRock-a, ako bi od dva do pet odsto globalnih ulaganja izašlo iz SAD, "to bi stvorilo probleme sa likvidnošću, a mislim da Evropa trenutno nema dovoljno resursa da to apsorbuje."

Bloomberg

Bloomberg

Ostali izazovi i dalje postoje. Eskalacija trgovinskih tenzija mogla bi donijeti volatilnost, a izgled za Kinu, koja je ključnu za evropske izvoznike, ostaje nejasan. Takođe, rast prinosа na obveznice podsjeća da ekspanzivne fiskalne politike dolaze uz cijenu.

Za sada, mnogi biraju da gledaju na svijetlu stranu.

"U više od 30 godina na tržištima, rijetko sam video tako iznenadan porast euro-optimizma", rekao je Holger Schmieding, glavni ekonomista u Berenbergu. "Da li je Euroforija opravdana? Moj odgovor je nijansiran. Da, ali ne u svakom pogledu. Pozitivniji izgledi za Evropu imaju smisla. Ali kao i obično, iznenadni skok može biti pomalo pretjeran u nekim slučajevima."