text size

U proteklih nekoliko tjedana, čak i uz oluje i poplave, nije nedostajalo euforičnih objava iz domaćeg turizma. Nabacivanje brojkama i uspoređivanje s prijašnjim rekordima postalo je svojevrsno natjecanje. U kakofoniji dječje cike s plaža, muzike iz kafića i barova, te glisiranja uz obalu, milijuni, postoci i milijarde slučajnom bi prolazniku uz našu obalu mogli dati dojam da je zlatna turistička koka Hrvatska itekako popunila jadranske smočnice/konobe.

U skladu s time isti bi prolaznik s obale mogao očekivati i da će, prođe li pokraj burze dionica u Zagrebu, čuti jednake zvukove euforije i oduševljenja, nazdravljanja šampanjcem, barem kad su u pitanju dionice turističkih kompanija. Nažalost i začudo, prevario bi se. Dionice turističkih kompanija, lako bi se moglo zaključiti, nisu primijetile ni turiste, ni gužve na cestama, ni sezonu.

Istini za volju, promatranje hrvatske turističke sezone kroz prizmu kretanja vrijednosti dionica domaćih turističkih kompanija prilično je nezahvalan posao. Nominalno, na Zagrebačkoj su burzi izlistane dionice čak 21 kompanije iz ugostiteljskog sektora. Gledano po sektorima, to je daleko najviše, i na drugom je mjestu tek financijski sektor s njih 13.

No najveći dio tih dionica na burzi nalazi se tek inercijom i gotovo svima njima se trguje tek vrlo sporadično, a nekima gotovo uopće ne. Takva vrlo niska likvidnost odmah budi sumnju u to koliko one realno prikazuju vrijednost kompanija i, sukladno tome, koliko će reagirati na očekivani rast turističkih prihoda.

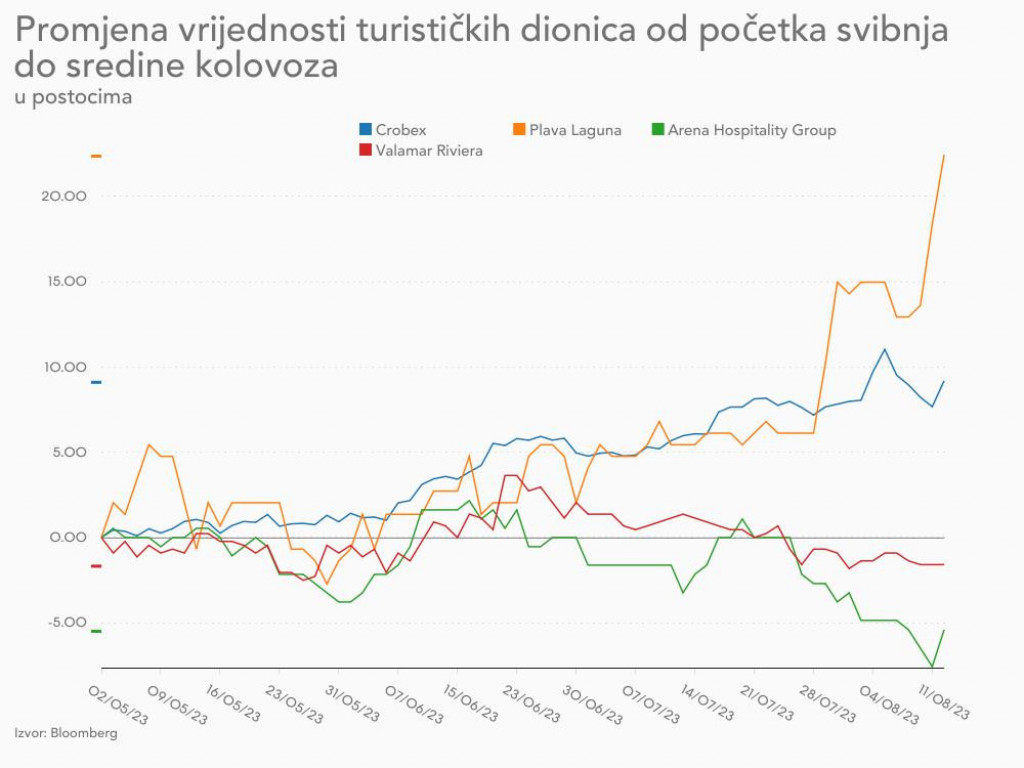

I na samoj Zagrebačkoj burzi uvažavaju problem likvidnosti, zbog čega u sastav njihova sektorskog indeksa za turizam i ugostiteljstvo, CROBEXturist, ulaze tek tri dionice: Arena hospitality grupe, Valamar riviere i Plave lagune. Upravo smo na te dionice bacili pogled s očekivanjem da su im cijene na zadovoljstvo investitora tijekom proteklih tjedana i mjeseci porasle kako su rasla i očekivanja od sezone, cijene na obali i broj turista.

Slika s burze ipak nije sunčana. Dionicama Arena hospitality grupe, koja u portfelju ima sedam hotela samo na jadranskoj obali, cijena je od početka svibnja do sredine kolovoza pala za pet posto, s 36,8 na 35 eura. U istom tom razdoblju dionicama Valamar rivijere cijena je snižena s 4,37 na 4,32 eura, dakle za jedan posto.

Crobex indeks je za to vrijeme porastao za nešto manje od deset posto. Iznimka i jedina dionica za koju bi se možda moglo reći da je pozitivno reagirala na odlične rezultate turističke sezone bila je ona Plave lagune. S razine od 286 eura krajem travnja, cijena joj je do sredine kolovoza porasla na 360 eura, odnosno za više od 25 posto. Zahvaljujući tom rastu tržišna vrijednost Plave lagune ovih se dana kreće oko razine od 800 milijuna eura.

Razloga za manjak euforije oko turističkih dionica na burzi može biti više. Za početak bi se moglo pretpostaviti da su investitori već ranije uračunali dobra očekivanja u dionice, pa one sada samo osciliraju oko neke svoje optimalne vrijednosti. No brojke baš ne podržavaju tu tvrdnju.

Od početka ove godine dionice Valamara porasle su sedam posto, dionice Arena grupe 11 posto, a Crobex je u isto vrijeme ojačao 23 posto. Jedina koja se opet izdvaja je dionica Plave lagune kojoj je vrijednost u 2023. dosad skočila za 40 posto.

Drugi razlog zbog čega se odlična turistička sezona možda ne vidi na vrijednostima dionica je što su na burzi izlistane hotelski orijentirane kompanije. Smještaj u hotelima je kod nas neproporcionalno zapostavljen u odnosu na privatne apartmane, a troškovi koje hoteli imaju itekako opterećuju poslovanje kompanija tijekom cijele godine i održavanja tzv. hladnog pogona.

Ako već postoje najave i očekivanja visoke zarade u ovoj godini, one ne moraju nužno vrijediti i za hotele, već za turistički sektor u kojem se najveći dio kolača nalazi na tanjuru vlasnika privatnih apartmana i restorana.

Investitori su ipak nešto bolje upoznati s pojedinim dionicama i manjak euforije za domaće turističke kompanije možda može biti samo odraz dubljeg poznavanja njihova pojedinačnog poslovanja i koliko stvarno domaća turistička sezona utječe na to poslovanje.

Na kraju, kako su kompanije na burzi već etablirani turistički brendovi, možda se njihova ovosezonska popunjenost kreće na istoj razini kao i lani jer su i onda bili puni. U tom slučaju, bez povisivanja cijena i prihoda bitno iznad stope inflacije, njihove dionice ostale bi na otprilike istoj razini kao i lani ili bi im cijena porasla tek za iznos inflacije.

Za nešto bolji pogled na to koliko dionice domaćih kompanija realno odražavaju turističku sezonu, proširili smo vidik i na koju godinu više te usporedili njihove sadašnje vrijednosti i vrijednosti s kraja sezone 2019. godine. Ta pretpandemijska sezona i dalje služi kao ogledna za turističke brojke.

Situacija je, za Valamar i Arenu, jednako razočaravajuća. Sadašnja cijena dionice Valamara je 11 posto niža nego prije četiri godine. Arenina je potonula za još većih 28 posto, a te brojke čak i ne uključuju inflaciju od oko 23 posto.

Plava laguna opet je iznimka. Od kraja sezone 2019. godine do sredine ovogodišnjeg kolovoza cijena dionice joj je skočila za više od 60 posto.

Ako je ova sezona na razini 2019. ili malo iznad nje, kao što se to može vidjeti iz dosadašnjih brojki, cijene dionica bi, bez velikih povećanja ili smanjenja turističkih kapaciteta samih kompanija, trebale biti 20-ak posto više nego prije četiri godine. Stvarni podaci ukazuju na popriličan raskorak.

Na kraju priče, informacija da domaćim turističkim kompanijama vrijednost na burzi nije porasla usprkos očekivanjima nove rekordne sezone otvara nekoliko interesantnih pitanja. Je li domaći turizam zapravo samo gospodarska grana koja ne raste realno, već jednostavno i bez kakvog smjera pluta na bonaci? Ili je, u zemlji u kojoj se vlasti sjete tržišta kapitala jedino kad treba narodu uvaljivati obveznice, dionice rijetkih kompanija izlistanih na burzi ipak neprimjereno upotrebljavati za procjenu kretanja cijele gospodarske grane? Odgovore ćemo objaviti kad se vratimo s plaže.