text size

Trgovci evropskim akcijama moraće ove nedjelje da u svoje investicione strategije uključe još jednu važnu promjenljivu: kako će rast kamatnih stopa uticati na pojedine dijelove tržišta.

Tržišta novca gotovo su u potpunosti uračunala povećanje kamatne stope Evropske centralne banke (ECB) za četvrt procentnog poena na sastanku u četvrtak, kao odgovor na inflatorne pritiske izazvane ratom sa Iranom. Pošto tržište očekuje najmanje dva povećanja stopa do kraja godine, investitori će morati da se pozicioniraju u skladu sa neujednačenim uticajem pooštravanja monetarne politike ECB na različite sektore, kao i sa svojim procjenama koliko će dugo ciklus povećanja trajati.

Banke, koje su već na putu da zabilježe četvrtu uzastopnu godinu rasta, djeluju kao očigledni dobitnici u okruženju viših stopa. Energetske kompanije, s druge strane, zaštićene su obilnim prilivom gotovine zahvaljujući snažnoj prodaji nafte. Komunalne kompanije i sektor nekretnina suočavaju se sa rizikom zbog svoje tradicionalne uloge zamjene za obveznice. Akcije kompanija okrenutih potrošačima, poput proizvođača luksuzne robe, mogle bi da trpe pritisak jer viši troškovi zaduživanja slabe tražnju.

"Povećanje kamatne stope ECB u junu tržište u potpunosti očekuje, ali investitori žele da vjeruju da će rast cijena nafte i inflacija biti privremeni", rekao je Roland Kaloyan, direktor strategije za evropske akcije u Societe Generaleu.

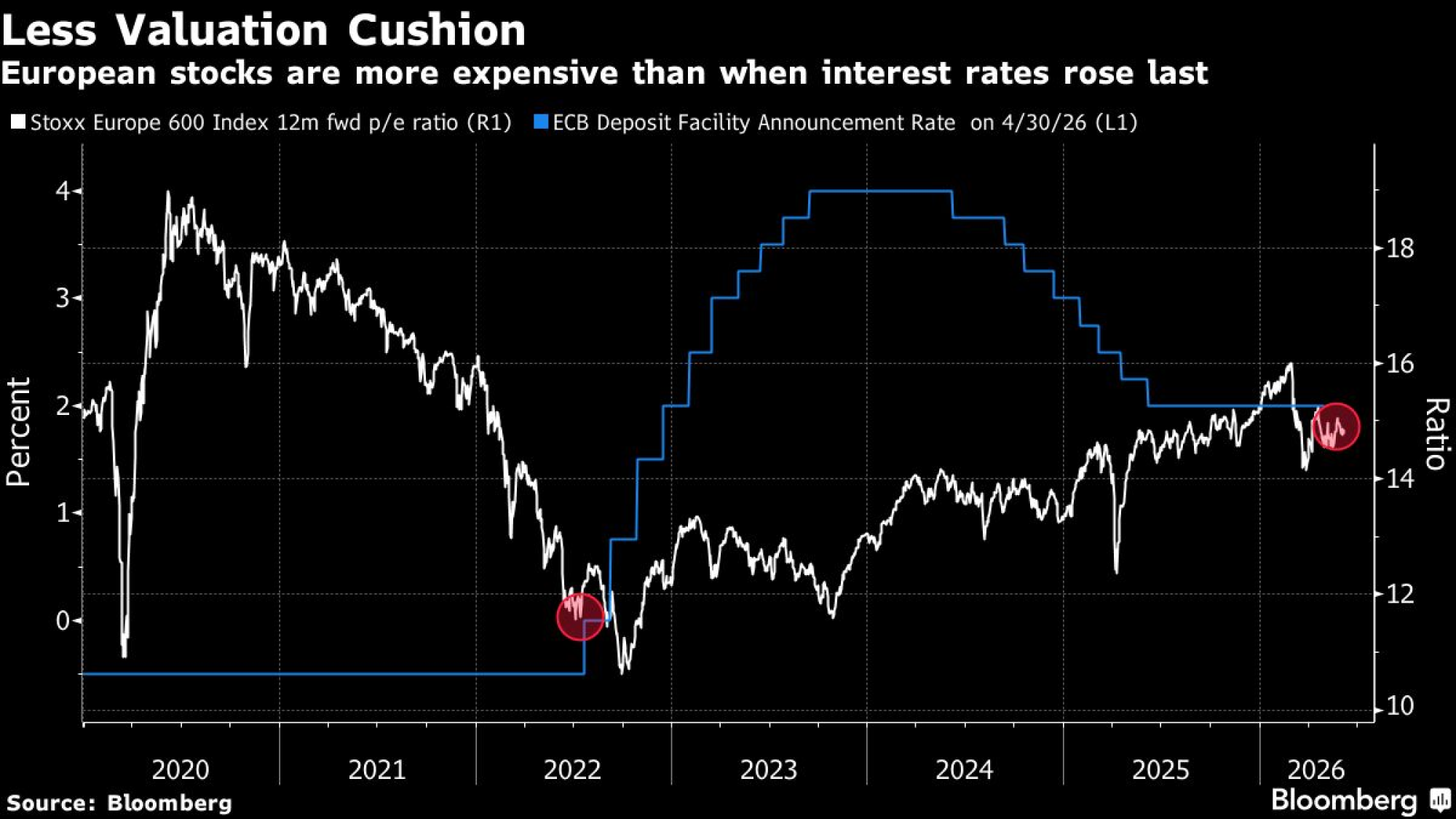

Dodatni problem za evropske akcije jeste to što u potencijalni ciklus povećanja stopa ulaze uz znatno više procjene vrijednosti nego tokom prethodnog ciklusa prije četiri godine. Indeksom Stoxx Europe 600 trguje se po gotovo 15 puta većoj očekivanoj zaradi, u poređenju sa manje od 12 puta 2022. godine.

Malo je vjerovatno da će kamatne stope dostići nivoe iz tog perioda, ali bi bilo razumno pažljivo birati sektorsku izloženost. Tim analitičara Goldman Sachs predvođen Guillaumeom Jaissonom smatra da sadašnje procjene vrijednosti čine akcije ranjivim ukoliko prinosi nastave da rastu.

Manji prostor za vrednovanje | Bloomberg

Manji prostor za vrednovanje | Bloomberg

Stratezi UBS Global Wealth Managementa, među kojima je i Mark Hafele, navode da preferiraju ulaganja u evropske kompanije koje imaju koristi od dugoročnih trendova nezavisno od kretanja kamatnih stopa. Kao primjere izdvajaju informacionu tehnologiju i industriju.

Dok se investitori pripremaju za prvo povećanje kamatnih stopa ECB od septembra 2023. godine i bar privremeni period viših stopa, evo na šta treba obratiti pažnju na dan donošenja odluke.

Finansijski sektor

Kao što je to često u okruženju visoke inflacije, evropske banke predstavljaju jedan od glavnih izbora investitora koji žele da profitiraju od restriktivne politike ECB. "Očekujemo dva povećanja kamatnih stopa ECB u drugoj polovini godine, pa bankarski sektor vidimo kao dobar način da se na tržištu akcija iskoristi rast prinosa od obveznica i inflacije", rekao je Kevin Thozet, član investicionog odbora kompanije Carmignac.

Ipak, nakon višegodišnjeg nadmašivanja tržišta, pozitivan efekat za banke vjerovatno će biti slabiji nego 2022. godine, smatra analitičar kompanije Keefe, Bruyette & Woods Andrew Stimpson. Banke u ovaj ciklus ulaze sa znatno višim kamatnim stopama i većom zaštitom od rizika. Kao relativne dobitnike izdvaja irske i holandske banke, dok bi francuske banke mogle imati najmanju korist u kratkom roku.

Osiguravajuće kompanije mogle bi biti manje privlačne jer bi njihova defanzivna priroda i status zamjene za obveznice mogli izgubiti na značaju u okruženju viših prinosa.

Banke, energetika i automobili favorizovani kada prinosi od obveznica rastu | Bloomberg

Banke, energetika i automobili favorizovani kada prinosi od obveznica rastu | Bloomberg

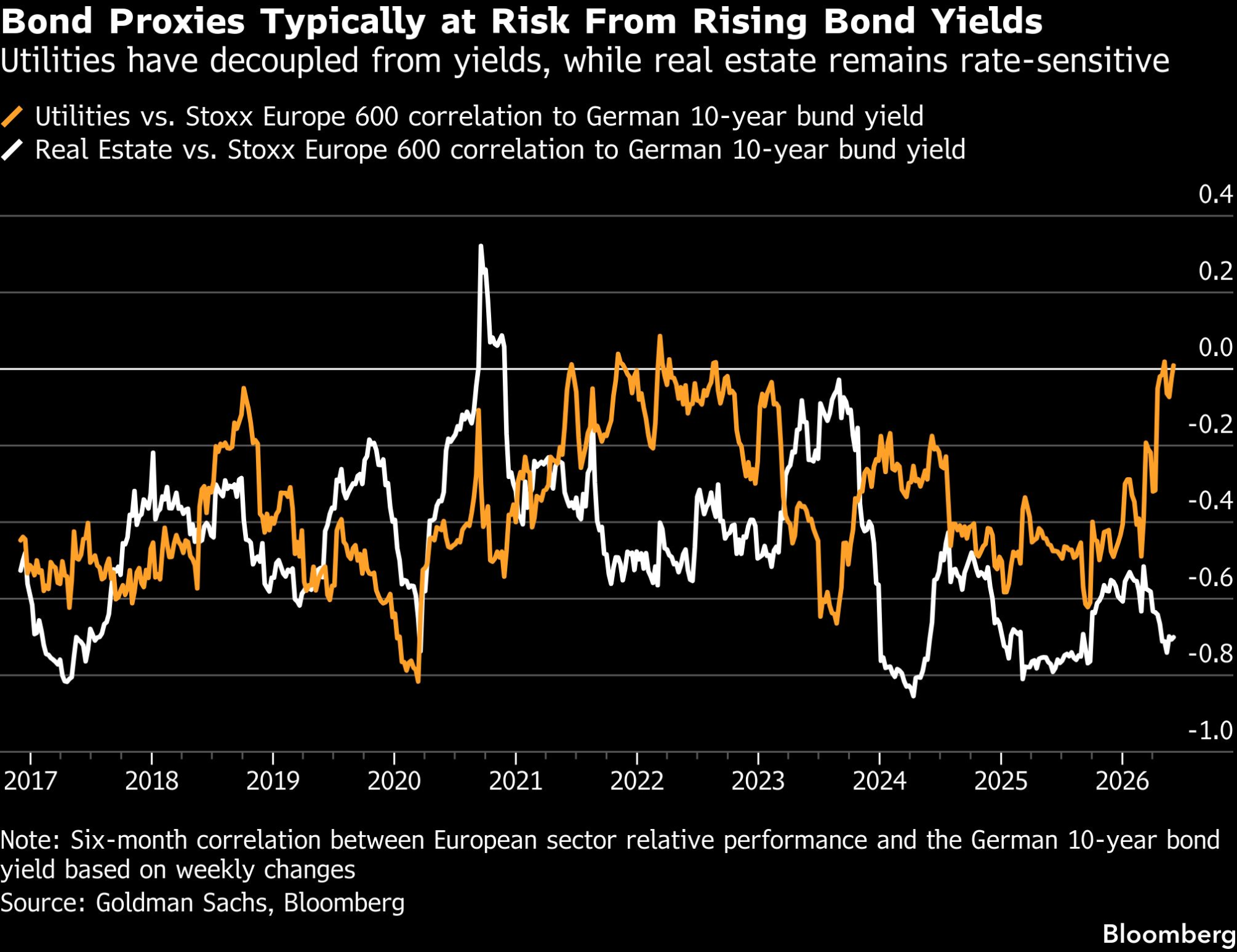

Komunalne kompanije i nekretnine

Kod komunalnih kompanija počela je da slabi povezanost sa kretanjem prinosa, pošto je sektor sve više vezan za teme vještačke inteligencije i elektrifikacije.

Međutim, kako kamatne stope budu rasle, kompanije poput Iberdrole i Engieja moraće da ubijede investitore da je njihovo ovogodišnje nadmašivanje indeksa Stoxx 600 opravdano i da uspijevaju da ispune očekivanja.

Zamjene za obveznice pod pritiskom rasta prinosa | Bloomberg

Zamjene za obveznice pod pritiskom rasta prinosa | Bloomberg

Dobit sektora trebalo bi da poraste za 4,9 odsto ove godine, dok se za kompanije iz referentnog indeksa očekuje rast od 12 odsto. Stratezi Barclaysa imaju veću izloženost ovom sektoru zbog nedavnih povoljnih kretanja, ali priznaju da rast kamatnih stopa predstavlja rizik.

Slika je znatno nepovoljnija za sektor nekretnina, koji već zaostaje za tržištem ove godine. Očekuje se da će njegova dobit pasti za 2,1 odsto u 2026, što ga čini jedinim sektorom za koji se predviđa pad zarade. Prema analitičarima Goldman Sachsa, sektor je i dalje veoma osjetljiv na kamatne stope, pa bi mogao nastaviti da zaostaje kako stope rastu.

Hemijska industrija i automobilski sektor

Hemijske kompanije dugo su pod pritiskom slabe tražnje, rastućih troškova i svjetskih viškova kapaciteta. U trenutku kada su izgledi počeli da se popravljaju zahvaljujući poremećajima u lancima snabdijevanja izazvanim ratom, koji obećavaju kratkoročno više cijene, ECB bi mogla da donese nove probleme.

"Više kamatne stope u Evropi mogle bi negativno da utiču na rast obima prodaje u hemijskom sektoru", rekao je analitičar Berenberga Sebastian Bray. "Diverzifikovani hemijski sektor trebalo bi da ima dobar drugi kvartal zahvaljujući višim cijenama, koje su posljedica nestašica sirovina izazvanih sukobom u Iranu u Aziji, što znači da bi više kamatne stope mogle da povećaju rizik od sekvencijalnog usporavanja."

Automobilski sektor je najlošije rangirani sektor indeksa Stoxx 600 ove godine, a inflatorni faktori koji održavaju restriktivnu monetarnu politiku vjerovatno neće pomoći da se situacija promijeni. Prema izvještaju Moody'sa, restriktivna politika centralnih banaka povećava troškove zaduživanja i smanjuje pristupačnost kupovine, što dodatno ograničava rast prodaje i mogućnost podizanja cijena.

Luksuzna roba

Povećanje kamatnih stopa ECB neće biti dobrodošlo za prodavce luksuzne mode i nakita.

"Sve što negativno utiče na rast privrede i tržišta nije dobro za luksuzni sektor", rekla je analitičarka Morningstara Jelena Sokolova.

Prema njenim riječima, vlasnik brenda Gucci, Kering, najizloženiji je riziku viših troškova zaduživanja zbog relativno visokog nivoa duga.

Zapravo, restriktivnija politika Federalnih rezervi (Fed) mogla bi predstavljati još veći problem od rasta troškova zaduživanja u Evropi. Više kamatne stope u SAD mogle bi da opterete američko tržište akcija, što bi umanjilo spremnost američkih potrošača da kupuju luksuzne torbe i nakit, pošto njihova potrošnja u velikoj mjeri zavisi od kretanja vrijednosti finansijske imovine.

LVMH i Kering spadaju među kompanije iz sektora luksuzne robe koje najveći dio prihoda ostvaruju u SAD.

Energetika i obnovljivi izvori

Energetski sektor indirektno ima koristi od scenarija viših kamatnih stopa zbog glavnog pokretača inflacije - snažnog rasta cijena nafte. Dobit sektora porasla je za 22 odsto u prvom tromesečju zahvaljujući rastu cijena sirove nafte, što proizvođačima omogućava da smanjuju dug i nagrađuju akcionare čak i u okruženju viših stopa.

"Velike evropske naftne kompanije iskoristile su više cijene nafte i prirodnog gasa posljednjih godina da smanje zaduženost svojih bilansa, zbog čega su manje osetljive na rast kamatnih stopa nego tokom prethodnog ciklusa", rekao je analitičar Gabelli Fundsa Jens Zimmermann. "Zbog toga, umjereno povećanje kamatnih stopa ne bi trebalo značajno da utiče na njihovu dobit i novčane tokove."

Sektor obnovljivih izvora energije istorijski je zaostajao tokom perioda pooštravanja monetarne politike zbog potrebe za finansiranjem projekata, ali Zimmermann smatra da bi kompanije iz tog sektora za sada trebalo da se nose sa situacijom sve dok povećanja kamatnih stopa ostanu ograničena.