text size

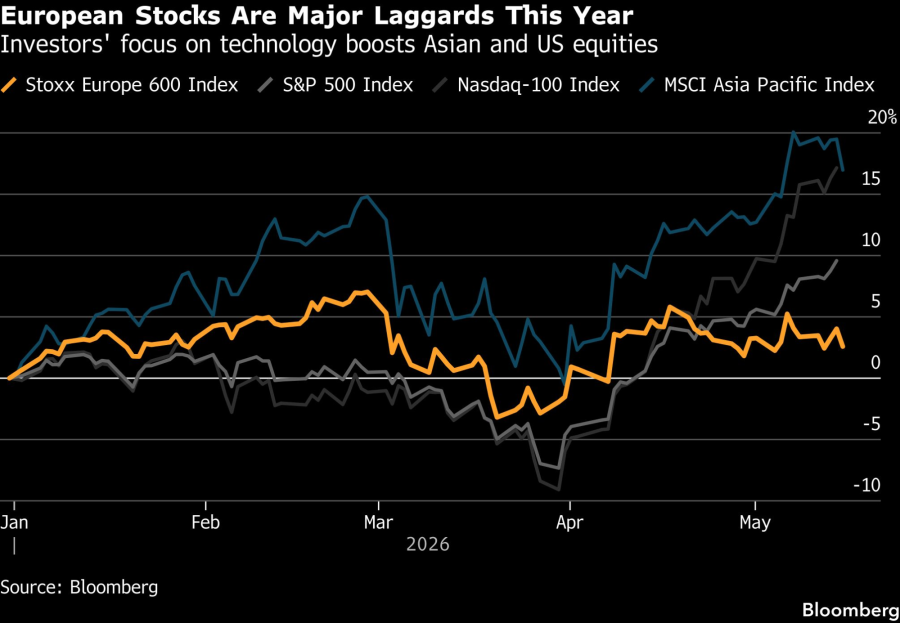

Priča o rastu evropskih dionica se raspala dok investitori traže utočište od globalnog energetskog šoka i okreću se euforiji oko umjetne inteligencije.

Evropske dionice su snažno rasle prije rata na Bliskom istoku, jer su investitori diverzificirali ulaganja izvan SAD-a i ulagali u znatno jeftinije evropske dionice. Međutim, taj narativ je ustupio mjesto novim realnostima: evropska ekonomija je izložena inflaciji i poremećajima u lancima snabdijevanja izazvanim sukobom, a gotovo nijedna evropska kompanija nije među ključnim igračima u AI boomu.

Indeks STOXX Europe 600 sada zaostaje. Vjetrovi u leđa na koje su investitori računali, poput povećane potrošnje na infrastrukturu i odbranu te povoljne monetarne politike, oslabili su. Skepticizam se vratio. Prilivi kapitala u fondove fokusirane na evropske dionice u potpunosti su izbrisani ove sedmice, prema strategima Bank of America Corp. koji se pozivaju na podatke EPFR Globala.

Evropa je "regija bez teme, bez tržišne euforije i s premalo rasta", rekao je Bobby Molavi, partner i direktor izvršnih usluga za EMEA regiju u Goldman Sachs Group Inc.

Bloomberg

Bloomberg

AI praznina

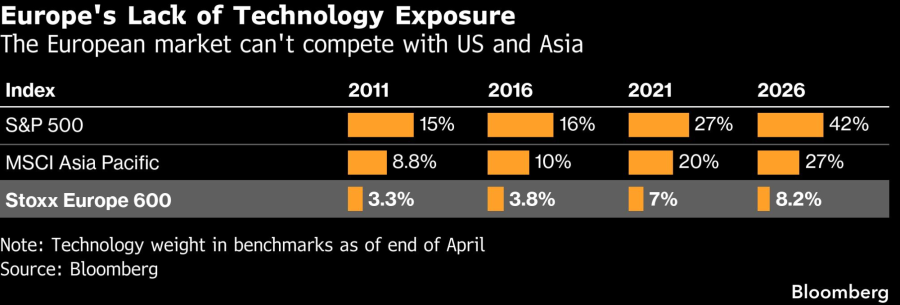

SAD imaju hyperscalere, dok je Azija dom vodećih proizvođača čipova i drugih kompanija ključnih za razvoj AI infrastrukture. Evropa, za poređenje, investitorima koji žele profitirati od tehnološkog talasa nudi vrlo malo.

Na kontinentu se nalazi gigant za opremu za proizvodnju čipova ASML Holding NV, kao i nekoliko drugih kompanija povezanih s umjetnom inteligencijom, uključujući Aixtron SE i STMicroelectronics NV. Međutim, njihov ukupni udio u regionalnom referentnom indeksu nije dovoljno značajan da nadoknadi veliki industrijski, potrošački i odbrambeni sektor od kojeg investitori ove godine bježe.

Bloomberg

Bloomberg

Tehnološke dionice čine oko osam posto indeksa STOXX Europe 600, u poređenju sa 42 posto koliko zauzimaju u indeksu S&P 500. Posebno proizvođači poluprovodnika čine samo 3,5 posto evropskog referentnog indeksa, naspram oko 18 posto u S&P 500 i MSCI Asia Pacific indeksu.

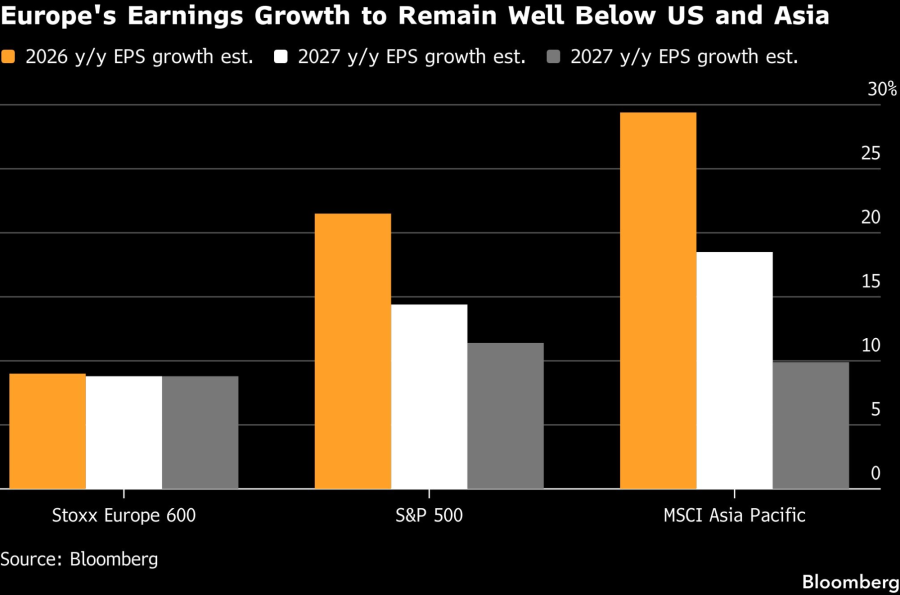

Na nivou indeksa, ulaganje u dionice prvenstveno se svodi na rast zarade kompanija. Ova godina se za STOXX Europe 600 oblikuje kao solidna, jer analitičari očekuju rast dobiti od 11 poato. Ipak, to je tek polovina prognoziranog rasta za S&P 500 i približno trećina rasta koji se očekuje za MSCI Asia Pacific.

Osim toga, postoji velika vjerovatnoća da će prognoze rasta zarada u Evropi kasnije tokom godine biti smanjene kako energetski šok bude sve snažnije pogađao ekonomiju.

Bloomberg

Bloomberg

"Kontinent se suočava sa sistemskim nedostatkom izloženosti umjetnoj inteligenciji, zbog čega evropski indeksi uglavnom ostaju po strani u najznačajnijem investicionom ciklusu posljednjih godina", rekao je Stephan Kemper, glavni investicijski strateg u BNP Paribas Wealth Management.

Energetska zavisnost

Istovremeno, rat na Bliskom istoku investitorima je poslao bolno podsjećanje: evropska ekonomija izrazito je ranjiva na energetske šokove.

Evropska unija uvozi 57 posto energije koja joj je potrebna, uključujući više od 90 posto nafte i gasa koje troši. Sjedinjene Američke Države, nasuprot tome, neto su izvoznik nafte i goriva, što njihovoj ekonomiji pruža određenu zaštitu kada dođe do poremećaja u globalnom snabdijevanju energijom.

"Sve dok ne dođe do jasne normalizacije brodskog saobraćaja kroz Hormuški moreuz, Evropa bi trebala nositi višu premiju rizika zbog veće izloženosti uvozu energije i obnovljenog inflatornog pritiska", rekao je Andrea Gabellone, direktor globalnih dionica u KBC Securities.

U fokusu je i monetarna politika. Prošle godine evropske dionice dobile su podsticaj kada je European Central Bank agresivnije smanjivala kamatne stope od američkog Federal Reserve. Sada bi se taj trend mogao preokrenuti, jer trgovci očekuju da će ECB ove godine tri puta povećati troškove zaduživanja, dok bi Fed mogao zadržati kamatne stope nepromijenjenim.

Postoji rizik da kombinacija inflacije i viših kamata dodatno oslabi ekonomski rast, za koji se očekivalo da će se oporaviti s relativno niskih nivoa zahvaljujući povećanoj potrošnji iz njemačkog infrastrukturnog fonda vrijednog 500 milijardi eura, kao i ulaganjima Evropske unije u odbranu i oporavku bloka nakon pandemije Covida.

"Sve veći jaz u rastu između Evrope i njenih globalnih konkurenata sve više se smatra strukturnim, a ne cikličnim problemom", rekao je Kemper.

Diverzifikovano i jeftinije tržište

Rast tržišta u SAD-u i Aziji bio je uzak, pri čemu su najveće dobitke ostvarile uglavnom pojedine AI kompanije. Evropsko tržište je, s druge strane, diverzifikovanije i ima širu sektorsku izloženost, što bi mu moglo ići u prilog ukoliko dođe do preokreta u tehnološkoj euforiji. Evropske dionice su također jeftinije.

Ipak, čini se da ti argumenti ne uvjeravaju investitore.

Za Max Kettnera, glavnog multi-asset stratega u HSBC Holdings Plc, velika koncentracija ulaganja u tehnološke dionice nije problem. Pokazatelji izloženosti koje prati i dalje su daleko od signala za prodaju. U međuvremenu, Evropa ostaje po strani.

"Mislim da je ovo priča koja se odvija svuda, osim u Evropi", rekao je. "Problem Evrope trenutno je, barem taktički, što sjedi u sredini i čeka: ‘Zaista mi treba ponovno otvaranje Hormuškog moreuza, zaista mi treba kraj sukoba na Bliskom istoku, pa da ponovo mogu kupovati banke, možda neke ciklične dionice, pa čak i potrošačke kompanije.’"

Bloomberg

Bloomberg

Kada je riječ o vrednovanju, evropske dionice vrijede manje od američkih konkurenata, kako na ukupnom nivou, tako i unutar pojedinih sektora. Sa forward P/E (omjer cijene i očekivane dobiti) ispod 15, indeks STOXX Europe 600 nudi oko 30 posto popusta u odnosu na S&P 500. To se poredi sa prosječnim diskontom od 20 posto tokom posljednjih 20 godina.

Jedno moguće objašnjenje zašto evropske dionice djeluju jeftino jeste da su negativni faktori već ugrađeni u njihove cijene.

"Ovaj argument promašuje suštinu jer Evropi nedostaje dinamika rasta zarada kakvu imaju SAD. Bez sektorskog katalizatora poput umjetne inteligencije koji bi pokrenuo širenje multiplikatora, niske valuacije zapravo odražavaju dugoročnu stagnaciju, a ne investicionu priliku", rekao Kemper.

Nedostatak entuzijazma ostavlja evropske dionice prvenstveno kao alat za diverzifikaciju portfelja, dok regionalne kompanije postaju potencijalne mete za spajanja i akvizicije zbog svojih nižih valuacija. Za Bobby Molavia, postoji barem jedna pozitivna strana.

"Stvari postaju toliko loše da bi Evropa, kao konstrukcija, mogla da se trgne, ubrza i počne da ‘mijenja stvari radikalno’", rekao je.