text size

Rat s Iranom izazvao je preslagivanje u investiranju. Visokoletačke tehnološke kompanije više nisu u modi, dok nevoljena imena stare ekonomije dobivaju drugu priliku.

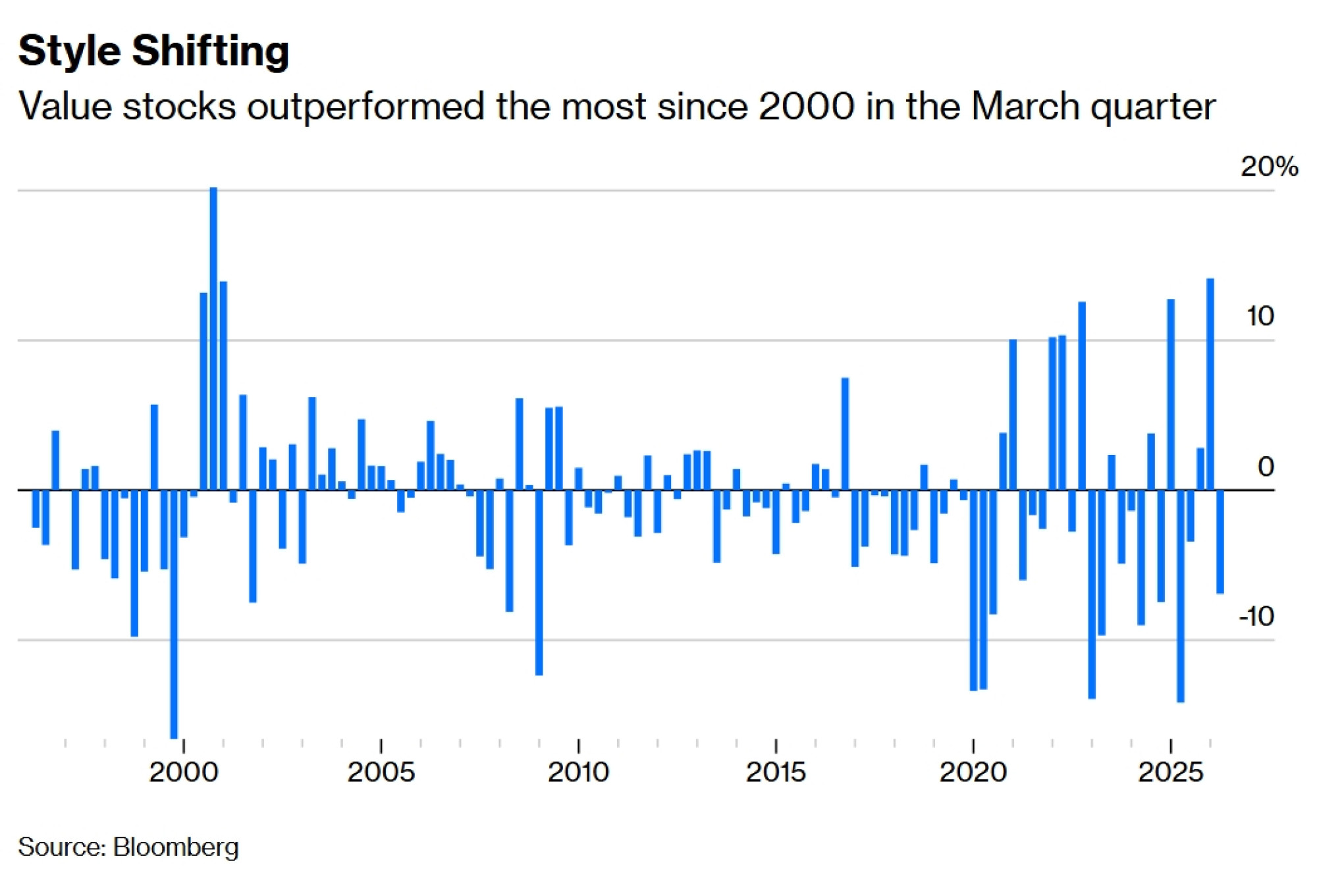

Vrijednosne dionice u snažnom su usponu. U martovskom kvartalu, indeks Bloomberg 500 Value, koji prati kompanije koje se čine jeftinima na temelju metrika poput prinosa od dobiti, zabilježio je drugu najjaču kvartalnu nadmoć nad svojim rastućim pandanima u više od 30 godina. Bio je to ohrabrujući razvoj događaja za stil investiranja koji je od 2019. godine bilježio loše rezultate.

No kako se tržišta privikavaju na ideju o više mirovnih pregovora i prekidu vatre, tehnološki usmjerene dionice rasta ponovo privlače priljeve kapitala. Stoga se sada postavlja pitanje hoće li se rotacija viđena u prvom kvartalu održati ili će se vrijednosne dionice ponašati poput tržišta u razvoju, kojima prijeti opasnost da budu tek "čudo od jednog trika".

Prvo, vrijedi se zapitati šta je uopće potaknulo taj oporavak. Velik dio toga je sektorska rotacija. Vrijednosni blok ispunjen je bankama, energetskim i industrijskim kompanijama, dok dionicama rasta dominira tehnologija.

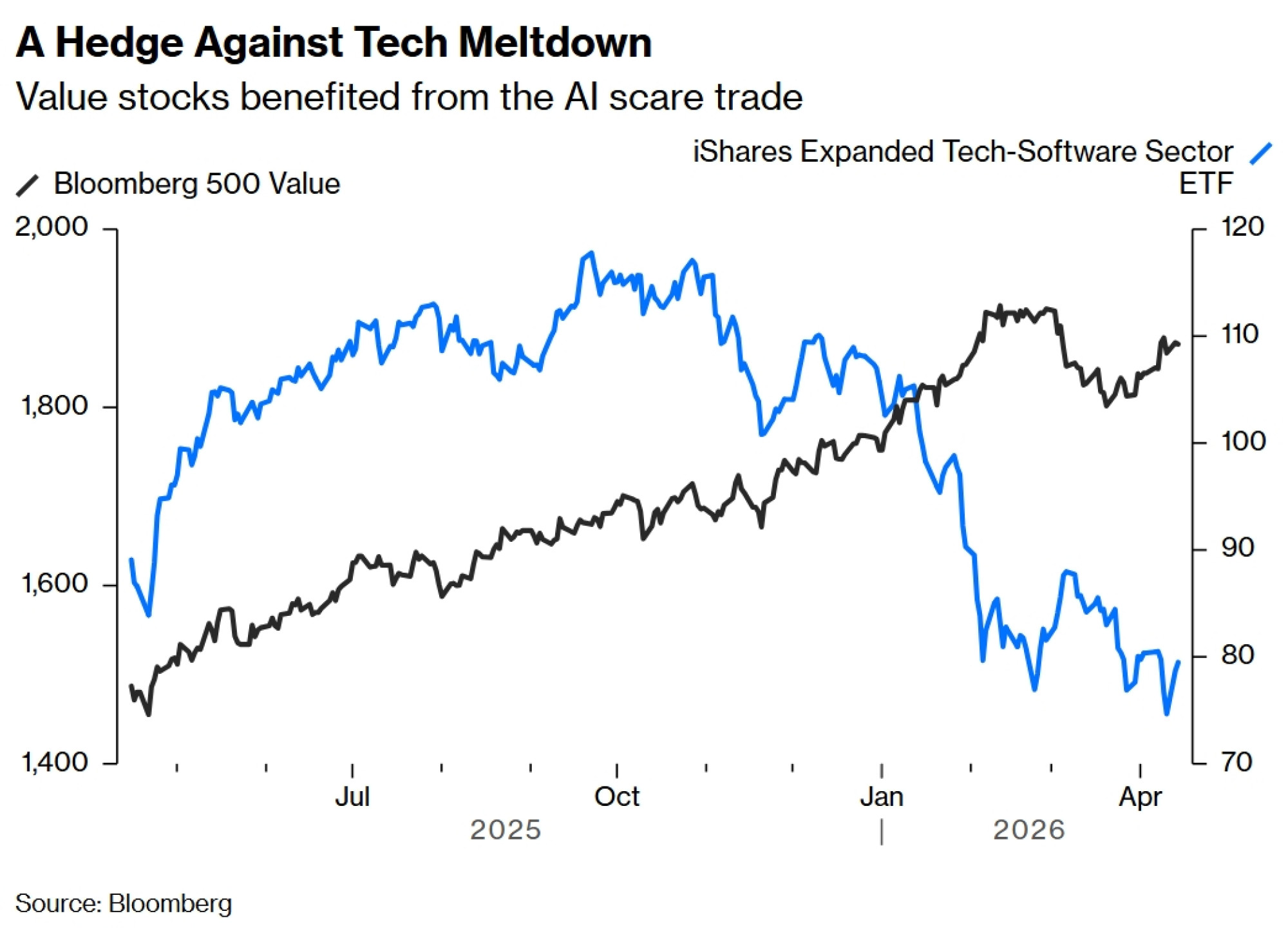

Čak i prije nego što je sukob s Iranom započeo 28. februara, vrijednosne dionice dobivale su poticaj od takozvane "trgovine strahom od AI-ja" (AI scare trade). Ona predviđa da će dolazak novih igrača pokretanih umjetnom inteligencijom preoblikovati konkurentsko okruženje u softverskoj industriji. Dok su ulagači preispitivali održivost ponavljajuće prodaje kod tradicionalnih tehnoloških kompanija poput International Business Machines Corp. (IBM), utjehu su potražili u industrijskom kompleksu, koji zahtijeva veća početna kapitalna ulaganja te ga je stoga teže ugroziti i poremetiti.

Sukob s Iranom samo je dodatno potaknuo taj uspon. Više cijene nafte pogodovale su energetskim dionicama poput kompanija Exxon Mobil Corp. i Chevron Corp., koje spadaju u kategoriju vrijednosnih dionica.

Osim toga, predsjednik Donald Trump ponovo piše pravila za najveće američke banke. Najnoviji prijedlozi mogli bi smanjiti iznos kapitala koji banke moraju ostavljati sa strane za apsorpciju gubitaka za 4,8 posto, što oslobađa milijarde dolara za korporativno kreditiranje, dividende i otkup vlastitih dionica. To je pravi dar za kompanije kao što su Goldman Sachs Group, Morgan Stanley i JPMorgan Chase & Co.

Prema Nicku Giorgiju, glavnom strategu za dionice u istraživačkoj grupi Alpine Macro, vrijednosni blok obično pobjeđuje u tri okruženja: nagli skok cijena sirovina, pucanje tehnoloških mjehurića i rane faze kreditnog booma. Katalizatori koji su poduprli nedavni pobjednički niz vrijednosnih dionica mogu se okvirno svrstati u svaku od tih kategorija.

No upitno je imaju li ti katalizatori trajnu moć. Prvo, vide li investitori doista dugotrajan energetski superciklus? Doduše, čak i nakon mirovnog sporazuma, cijene nafte i plina mogle bi biti više nego prije početka bombardiranja jer će naftnim državama Bliskog istoka trebati vremena da poprave štetu na svojoj energetskoj infrastrukturi. Ali s obzirom na to da veći dio svijeta prelazi na čistu energiju, a Kina postaje elektro država, potražnja za tradicionalnim energetskim izvorima je ograničena.

U međuvremenu, ovosedmični poslovni rezultati pokazuju da su banke već bile procijenjene do savršenstva. Jedna mrlja u inače izvrsnom izvješću izazvala je pad dionice Goldmana Sachsa. Što se tiče trgovine strahom od AI-ja, taj je narativ praktički nestao dok tehnološki indeks Nasdaq 100 bilježi deseti uzastopni dan rasta, što je njegov najduži takav niz od 2021. godine.

Uostalom, teret dokazivanja je na vrijednosnim dionicama. Prema podacima Alpine Macroa, od 1981. godine ovaj je stil nadmašio dionice rasta u samo 30 posto slučajeva, koristeći trogodišnje razdoblje držanja dionica. Trajna nadmoć postala je teška jer su epizode procvata sirovina, otapanja kreditnog tržišta i rasprodaje tehnoloških dionica sve rjeđe.

Tokom godina, vrijednosno investiranje – strategija koja je nekada radila za Warrena Buffetta – prate pitanja ima li ona i dalje smisla. Samo nekoliko mjeseci boljih rezultata ne opravdava trajno mjesto u upravljanju portfeljem. Vrijednosno investiranje još uvijek nije izašlo iz krize.