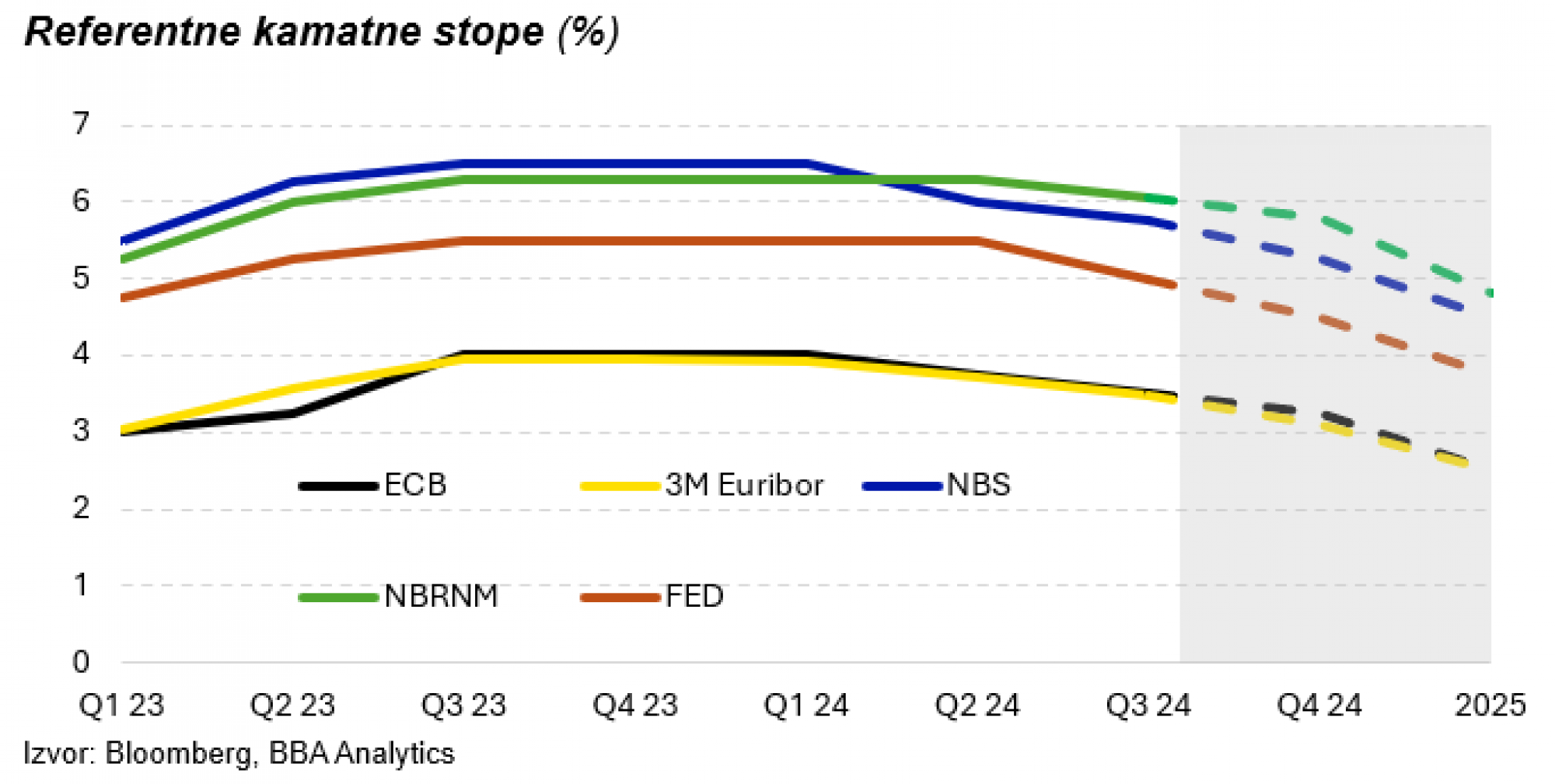

Inflacija je, uz dozu upornosti, pod kontrolom, pa središnje banke popuštaju restriktivnu monetarnu politiku spuštanjem referentnih kamatnih stopa. Europska središnja banka (ECB) je nakon ljetne pauze nastavila rezati za dodatnih 25 baznih bodova, što je i sukladno očekivanjima.

NBS je slijedio ECB te spustio kamatnu stopu na 5,75 posto, dok je NBRSM prvi put nakon ciklusa monetarnog stezanja, krenuo sa spuštanjem za 25 baznih bodova na 6,05 posto uslijed povoljnijeg inflatornog okruženja. Američki Fed zadnji je u ovom mjesecu bio na redu za odluku i također se odlučio za prvo rezanje, pomalo iznenađujuće za 50 baznih bodova s gornjom granicom na pet posto.

Odluke središnjih banaka većinom su pozitivno popraćene na tržištima kapitala i u dijelu dionica i obveznica koje su jedva dočekale popuštanje kamatnih stopa. No u SAD-u je ipak došlo do laganog iznenađenja, što je prouzročilo mješovita razmišljanja investitora, koji se pitaju vidi li Fed lošije pokazatelje od njih.

Što se tiče ECB-a, do kraja godine Bloomberg Adrijin analitički tim očekuje barem još jedno spuštanje za 25 baznih bodova kako bi se dao optimizam tromom gospodarstvu zapadne Europe. Što se tiče prelijevanja niže referentne kamatne stope na kredite poduzećima i stanovništvu, to će ipak ići nešto sporije te očekujemo pozitivan utjecaj u prvoj polovici sljedeće godine, što bi oslobodilo dodatan prostor za uštede kompanijama, ali i povećanje CAPEX-a. Posebice će niže kamatne stope osjetiti zaduženiji sektori u Europi poput real estatea ili usluga gdje bi se trošak zaštite premije rizika (CDS) trebao spustiti.

U SAD-u, u nastavku godine očekujemo sličan smjer s obzirom na to da vidimo da će Fed nastaviti politiku spuštanja kamatne stope za još barem 50 baznih bodova do kraja godine. Naravno, odluke će i dalje biti pogonjene nedavnim podacima, ali trenutno ti podaci idu u smjeru monetarnog popuštanja. Očekivanje o smanjenju kamatnih stopa već se u određenoj mjeri oslikalo na tržište kredita. Dakle, 30-godišnja kamatna stopa na stambeni kredit spustila se na 6,2 posto, što je najniže još od početka 2023. godine, a od vrhunca za 1,6 postotnih bodova niže. To će osloboditi dio raspoloživog dohotka, ali i stabilizirati nekretninsko tržište koje je najviše pod udarom visokih kamatnih stopa.

U Srbiji, NBS će sigurno pratiti ECB, uz mogućnost da ide u više rezanja, tj. da referentna kamatna stopa ide prema pet posto do kraja ove godine. Odluka o određivanju gornje granice kamatnih stopa na kredite ne bi trebala izazvati poremećaje na tržištu. Naime, izmjena zakona više ide u smjeru da u nekom budućem ciklusu rasta referentnih kamatnih stopa efekt na klijente bude postepeniji negoli je bio u ovom ciklusu monetarnog zaoštravanja.

Od NBRSM-a do kraja godine očekujemo postupno prilagođavanje razine kamatne stope za još barem 30 baznih bodova s obzirom na to da vidimo daljnje popuštanje rasta stope inflacije zbog niže cijene nafte i ostalih inputa. Isto tako, niža kamatna stopa trebala bi pozitivno utjecati na gospodarstvo koje nikako da krene rasti bržim stopama kao susjedne zemlje.

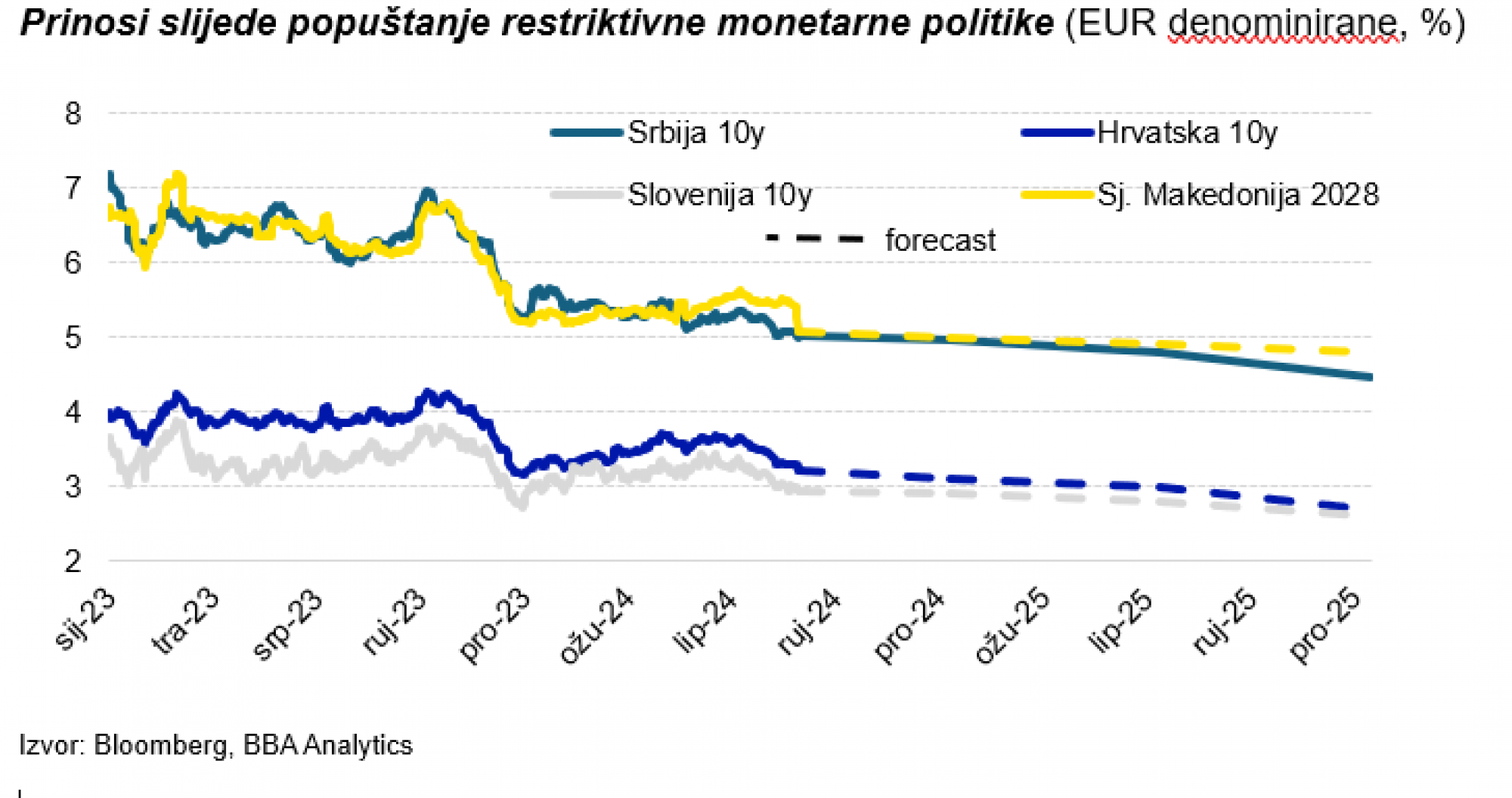

Od sredine 2024. godine, kad su počela nagađanja o labavljenju restriktivne monetarne politike, prinosi na državne obveznice u Adria regiji počeli su padati. Za ostatak 2024. i 2025. analitički tim očekuje nastavak pada prinosa temeljen na predviđenom smanjenju referentnih kamatne stope od ECB-a, NBS-a i NBRSM-a, što će omogućiti smanjenje troškova kamata budućih izdavanja duga.

Nadalje, Hrvatska je ostvarila rejting A- od agencije S&P, što bi i ostale agencije trebale pratiti, dok za Srbiju očekujemo da će sljedeća u Adria regiji dobiti ocjenu investicijskog rejtinga, što će pak dovesti do daljnjeg smanjenja prinosa, budući da postati privlačnija fondovima i ulagačima.

Trenutno nema komentara za vijest. Ostavite prvi komentar...