text size

Kada je Mitesh Parikh, konsultant za zapošljavanje u britanskoj kompaniji Selby Jennings, ove godine počeo tražiti stručnjaka za modeliranje ILS-a za jedan veliki američki hedge fond, brzo je shvatio koliko je malo kvalificiranih kandidata na tržištu.

"Potraga je bila vrlo zahtjevna", kaže Parikh, koji se specijalizirao za zapošljavanje stručnjaka za upravljanje rizicima.

ILS (insurance-linked securities), odnosno vrijednosni papiri povezani s osiguranjem, relativno su novo i rastuće područje među hedge fondovima, ističe Parikh.

"Svi traže isti profil stručnjaka."

Stručnjaci za ILS tradicionalno su se bavili modeliranjem vjerovatnoće da će, primjerice, uragan pogoditi urbano područje te procjenom kako bi takav događaj utjecao na osiguravateljske rizike. Takve analize već su dugo ključne za ulagače u katastrofalne obveznice (cat bonds), specifičan segment tržišta kapitala čija ukupna vrijednost doseže gotovo 70 milijardi dolara.

Danas neki od najvećih svjetskih hedge fondova i banaka žele znanje stručnjaka za katastrofalne rizike primijeniti i na mnogo širi dio finansijskog sektora. Vještine potrebne za modeliranje prirodnih katastrofa postaju sve važnije jer klimatske promjene i sve nestabilnije vremenske prilike sve više utječu na vrijednost imovine i ulaganja.

Za hedge fondove pritom najveći izazov predstavlja pronalazak ILS stručnjaka koji, uz duboko razumijevanje klimatskih i osiguravateljskih rizika, dobro poznaju i finansijska tržišta te investicijske strategije.

Parikhu su trebala gotovo dva mjeseca da pronađe odgovarajućeg kandidata za američki hedge fond koji ga je angažirao, a čiji identitet nije želio otkriti. Prema njegovim riječima, stručnjaci za takve pozicije obično mogu računati na godišnju naknadu od 400.000 do 670.000 dolara.

To je dio šireg trenda među bankama i hedge fondovima koji svoje poslovanje prilagođavaju svijetu u kojem sve češći i snažniji ekstremni vremenski događaji stvaraju nove rizike. Zbog toga sposobnost modeliranja različitih prijetnji, od šumskih požara i poplava do društvenih nemira, postaje sve važnija.

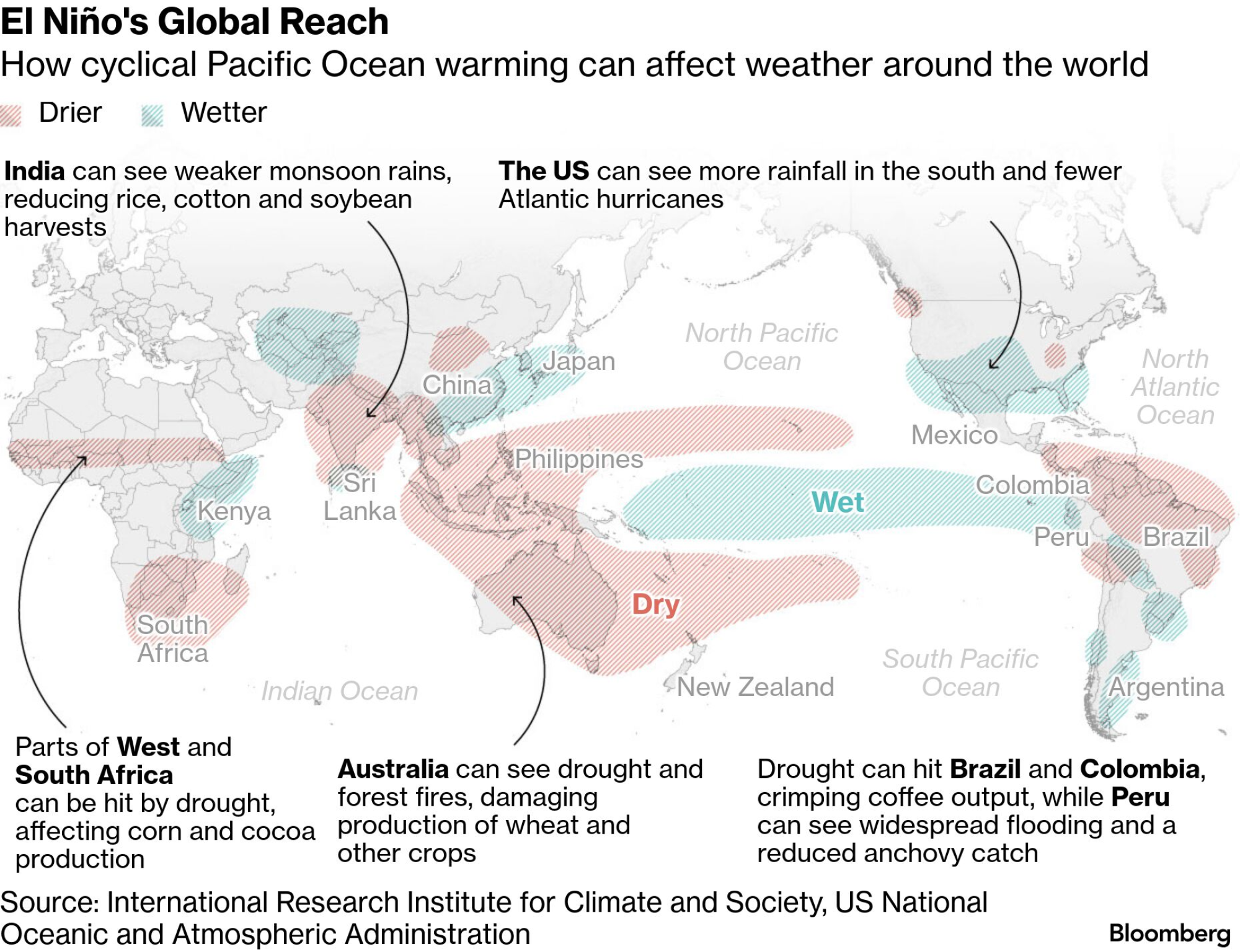

Dodatnu zabrinutost izaziva mogućnost pojave takozvanog super El Niña, klimatskog fenomena koji može značajno poremetiti vremenske obrasce diljem svijeta. Zato ulagači, banke i osiguravatelji nastoje što bolje procijeniti potencijalne rizike i izbjeći neugodna iznenađenja.

Kako cikličko zagrijavanje Tihog oceana utječe na vrijeme diljem svijeta | Međunarodni istraživački institut za klimu i društvo (IRI), Nacionalna uprava za oceane i atmosferu SAD-a (NOAA)

Kako cikličko zagrijavanje Tihog oceana utječe na vrijeme diljem svijeta | Međunarodni istraživački institut za klimu i društvo (IRI), Nacionalna uprava za oceane i atmosferu SAD-a (NOAA)

Među kompanijama koje traže takve stručnjake nalazi se i JPMorgan Chase. Banka zapošljava izvršnog direktora koji će voditi primjenu modeliranja katastrofalnih događaja u upravljanju klimatskim rizicima, kao i analitičara koji će raditi na tom području u New Yorku. Informaciju je na LinkedInu objavila Catherine Ansell, izvršna direktorica za klimu, prirodu i društveni utjecaj u JPMorganu.

I Jane Street, jedna od najprofitabilnijih svjetskih kvantitativnih trgovačkih kuća, traži iskusnog meteorološkog analitičara za ured u Londonu. Kompanija istovremeno nastoji popuniti sličnu poziciju i u svom odjelu za trgovanje robom u New Yorku.

Neke su finansijske kuće već okupile takve timove. Bloomberg je ranije izvijestio da među njima prednjače Millennium Management i Squarepoint Capital, koji su za vrhunskog stručnjaka za modeliranje vremenskih rizika spremni platiti i do milion dolara godišnje. Citadel, primjerice, zapošljava dvadesetak meteoroloških stručnjaka koji pomažu u donošenju odluka o trgovanju naftom, plinom i drugim sirovinama.

Qube Research & Technologies prošlog je novembra angažirao Johna Eryja, certificiranog stručnjaka za modeliranje ekstremnih događaja. Kao kvantitativni trgovac ILS-om u Qubeu, Ery radi uz Daniela Ineichena, dugogodišnjeg stručnjaka za katastrofalne obveznice koji je ranije radio u Schroders Capitalu.

Howden Capital Markets & Advisory, investicijska banka specijalizirana za sektor osiguranja, nedavno je zaposlio Adila Imanija. On je prethodno u Verisk Analyticsu vodio analitiku rizika i pružao podršku pri izdavanju katastrofalnih obveznica.

Kako tržište vrijednosnih papira povezanih s osiguranjem raste, ulagačima se otvara sve više prilika za ulaganje, a istovremeno se širi i raspon rizika koje mogu uključiti u svoje portfelje, kako po vrstama katastrofa, tako i po geografskim područjima, istaknuo je Emmanuel Modu, direktor u AM Bestu, u nedavnom izvješću.

Vozilo zaglavljeno u rupi u Boca Grandeu na otoku Gasparilla u Floridi | Bloomberg

Vozilo zaglavljeno u rupi u Boca Grandeu na otoku Gasparilla u Floridi | Bloomberg

Iako se modeliranje katastrofalnih rizika i dalje uglavnom povezuje s vremenskim nepogodama i prirodnim katastrofama, hedge fondovi i drugi ulagači sve više žele razviti modele koji mogu procijeniti vjerovatnoću rijetkih, ali potencijalno vrlo štetnih događaja i u drugim područjima.

Takvi modeli mogli bi im pomoći da bolje procijene takozvane repne rizike (tail risks), odnosno događaje male vjerovatnoće, ali velikih posljedica, poput kibernetičkih napada, društvenih nemira pa čak i ratova.

Prema riječima Jasona Sykesa, savjetnika u specijaliziranoj agenciji za zapošljavanje u području ILS-a 20Twenty Search, broj stručnjaka za vrijednosne papire povezane s osiguranjem na globalnom nivou vjerovatno ne prelazi dvije hiljade.

No hedge fondovi danas nude toliko atraktivne pakete primanja da mogu privući najbolje ljude u industriji, kaže Sykes.

"Kada novi igrači uđu na tržište, mogu zaposliti možda drugu najbolju osobu u ILS sektoru ili iznimno talentiranog kvantitativnog analitičara koji se bavi katastrofalnim obveznicama", ističe.

Za stručnjake koji su godinama radili u relativno uskom i specijaliziranom području s ograničenim mogućnostima napredovanja, nagli rast interesa za njihove vještine znatno je povećao potencijal zarade.

Sykes navodi da je potražnja hedge fondova tokom posljednje dvije godine dovela do povećanja plata ILS stručnjaka koje je višestruko nadmašilo njihove prijašnje nivoe primanja.

Umjetna inteligencija pomaže stručnjacima za modeliranje katastrofalnih rizika da razviju preciznije modele i algoritme, no banke i hedge fondovi i dalje trebaju iskusne stručnjake koji mogu protumačiti rezultate koje takvi sistemi generiraju.

Osim toga, većina AI modela nije razvijena za procjenu rijetkih događaja s velikim posljedicama, odnosno takozvanih repnih rizika. Da bi njihovi rezultati imali stvarnu vrijednost, potrebno ih je pažljivo provjeriti i validirati, upozorava Firas Saleh, direktor upravljanja proizvodima u Moody'su.

Istovremeno se pojavljuju naznake da finansijske institucije ne zapošljavaju stručnjake za katastrofalne rizike samo kako bi pronašle nove investicijske prilike, nego i kako bi bolje upravljale vlastitim izloženostima i rizicima.

JPMorgan, koji već više od pet godina ima timove posvećene procjeni fizičkih klimatskih rizika, očekuje da će osoba na novoj izvršnoj poziciji pomoći banci u prilagodbi ekonomiji s nižim emisijama ugljika te ojačati njenu otpornost na fizičke posljedice klimatskih promjena.

Catherine Ansell, koja se JPMorganu pridružila 2021. godine nakon rada u Grupaciji Svjetske banke i kompaniji Willis Towers Watson, navela je da banka od kandidata očekuje najmanje deset godina iskustva u modeliranju katastrofalnih rizika.

Kako banke i hedge fondovi zapošljavaju sve više stručnjaka za ILS i vremenske rizike, rastu i poslovne prilike za kompanije koje pružaju podatke i analitičke alate povezane s procjenom rizika.

ICEYE, kompanija specijalizirana za satelitske snimke, nedavno je bankama počela nuditi podatke o posljedicama poplava, oluja i drugih ekstremnih vremenskih događaja koji mogu utjecati na vrijednost nekretnina i povećati rizik od neotplate stambenih kredita. Kompanija navodi da njena mreža od 72 satelita može snimati i kroz mrak, oblake i dim te prikupljati vrlo detaljne podatke, sve do nivoa pojedinačnih kuća.

"Banke kombiniraju naše podatke i vlastite modele katastrofalnih rizika", rekao je Paul Sowden, direktor prodaje za bankarski sektor u ICEYE-u.

Takav pristup pomaže im da bolje razumiju i smanje svoju izloženost rizicima te da ih preciznije uključe u procjene i određivanje cijena finansijskih proizvoda, dodao je.