text size

Kamatna stopa na depozite Evropske centralne banke, glavna mjera cijena zaduživanja u evrozoni, možda će morati da bude viša nego što se ranije očekivalo, rekli su analitičari Bloomberg Adrije.

"ECB će još dizati kamatne stope, ostaviće ih višim duži period, a odlučnije povlačenje viška likvidnosti zahtijeva još uvjeravanja u stabilnost sistema. Tako iščitavamo eksplicitne i implicitne poruke ECB s posljednjeg sastanka", rekli su analitičari i dodali da će kamatne stope i u julu rasti za 25 baznih poena, a da je još jedno podizanje moguće do kraja godine.

"Drugim riječima, depozitna stopa ECB će ovu godinu završiti barem na nivou od 3,75 odsto (u slučaju samo jednog povišenja referentnih stopa za 25 baznih bodova), a time omogućiti da se šestomjesečni Euribor približi nivou od četiri odsto", predviđaju analitičari.

Oni objašnjavaju da se fokusiranje centralne banke na snagu tržišta rada može smatrati i nekom vrstom razočarenja u nedovoljno slabljenje privredne aktivnosti.

ECB jeste naglasila da se dosadašnja povišenja kamatnih stopa snažno prenose na uslove kreditiranja, ali se svejedno uzdanje u pomoć recesivnih kretanja u borbi protiv inflacije pokazuje preambicioznim.

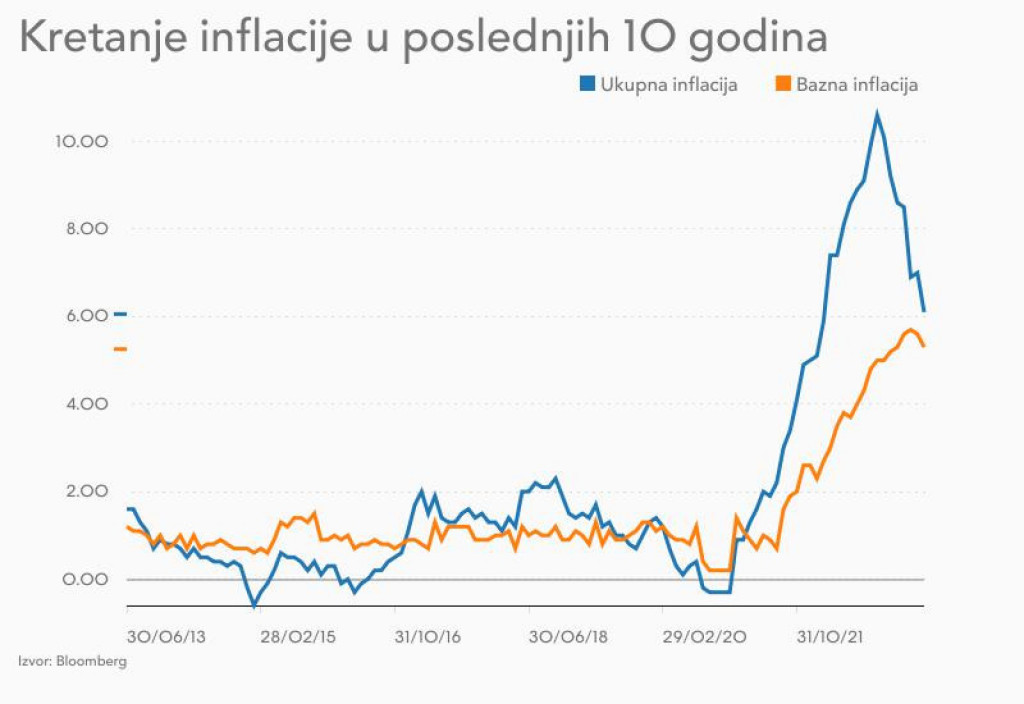

Bazna inflacija - ključno mjerilo

Drugi bitan element s jučerašnjeg sastanka je priznanje upornosti bazne inflacije. Taj faktor je čvrsto povezan sa snagom agregatne potražnje, zbog čega je ECB povisio projekcije bazne inflacije u idućim godinama.

"I dalje ostaje mogućnost da ECB počne rezanje stopa već iduće godine (u zavisnosti od dinamike povlačenja viška likvidnosti iz sistema). Međutim, i tada će prosječan nivo stopa barem do 2025. godine biti nešto viši nego što smo dosad mislili", dodaju iz našeg analitičkog tima.

Podsjećanja radi, bazna inflacija je, prema posljednjim podacima, pala na nivo od 5,3 odsto, i prilično je blizu ukupnoj koja se nalazi na nivou od 6,1 odsto.

Povlačenje likvidnosti - rano za detalje

Iz centralne banke evrozone su još na početku ciklusa monetarnog stezanja najavili da će se protiv inflacije, pored dizanja kamatnih stopa, boriti i smanjenjem likvidnosti u sistemu kroz smanjenje portfolija obveznica koje centralna banka drži.

Kako su rekli naši analitičari, ECB izbjegava iznošenje dodatnih detalja o povlačenju viška likvidnosti, puštajući obveznice iz svojeg portfelja na dospijeće bez (potpunog) reinvestiranja.

"Očigledno žele da vide kako će proći otplata 477 milijardi evra iz TLTRO programa koji dospijeva pred kraj ovog mjeseca. Nedavne zabrinutosti u vezi sa stabilnosti finansijskog sistema ne smiju da budu zaboravljene koliko god se smatra da je (zahvaljujući čvrstim regulatornim zahtjevima) bankovni sistem evrozone otporan na šokove", rekli su analitičari.

Bloomberg

Bloomberg

Evrozonu karakteriše distribucija banaka od onih sa snažnom do onih sa slabijom likvidnosnom pozicijom. ECB zasigurno želi da vidi koliko će potrajati eventualna preraspodjela likvidnosti u evrozoni nakon predstojećeg dospijeća TLTRO, a pogotovo ukoliko će biti barem i malih naznaka kamatnih šokova na međubankovnom tržištu novca.

Šta god da se desi, nedavna praksa ECB prema kojoj se smanjivao portfelj njemačkih i francuskih obveznica, dok se povećavao portfelj italijanskih i španskih, nije održiva, smatraju u analitičkom timu naše redakcije.

"Prilagođavanje sistema evrozone na nivo likvidnosti koji će obuzdati inflatorne šokove ipak će zahtijevati sveobuhvatno 'izbacivanje' obveznica iz portfelja. Zbog toga su izgledni sporadični skokovi premije na rizik emitenata kao što je Italija, ali i drugih s nižim kreditnim rejtingom", zaključuju.