text size

Godišnji bonusi direktora u Adria regiji najčešće se kreću u rasponu od 10 do 50 tisuća eura. Dio njih završava u putovanjima ili renovacijama, no u okruženju povišene inflacije i rasta troškova, sve se češće postavlja pitanje: kako taj novac sačuvati i potencijalno uvećati? Donosimo pregled nekoliko racionalnih i praktičnih načina kako možete pametno investirati direktorski bonus.

Prije nego počnete – trebate znati neke stvari

Prije odabira konkretne imovine, ključno je postaviti temeljni investicijski okvir. Okruženje u kojem se danas donose investicijske odluke bitno je drukčije nego prije nekoliko godina: volatilnost je viša, a vidljivost kratkoročnih tržišnih kretanja znatno slabija. U takvim uvjetima pitanje kada ući često je jednako važno kao i u što uložiti.

Upravo zato strategija postupnog ulaganja, poznata kao dollar-cost averaging (DCA), dobiva na važnosti. Umjesto jednokratnog all-in pristupa, razumnije je raspodijeliti iznos bonusa na više jednakih dijelova i ulagati ga tijekom određenog razdoblja. Time se portfelj štiti od rizika ulaska na tržišni vrhunac, scenarija koji je u volatilnom okruženju daleko od rijetkog.

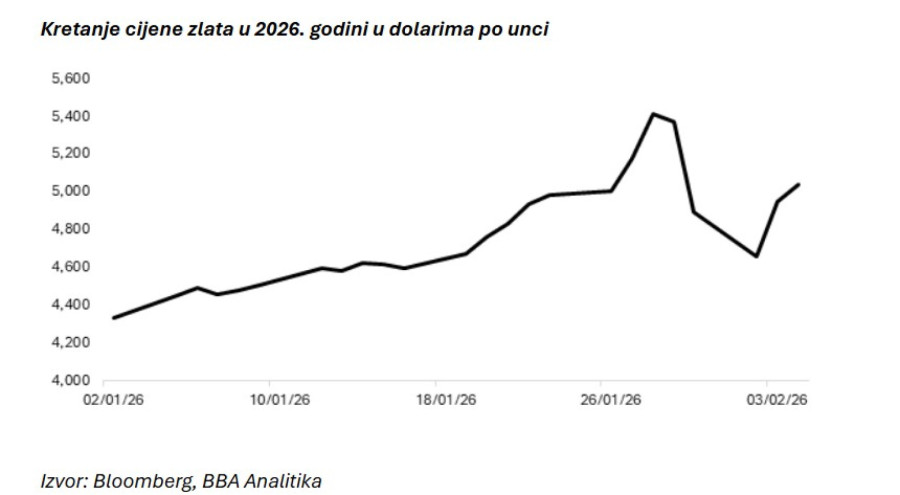

Kao ilustracija može poslužiti nedavna korekcija zlata, imovine koja se u razdobljima nepovjerenja prema valutama, inflacije ili povećane geopolitičke neizvjesnosti tradicionalno percipira kao zaštita vrijednosti. Iako dugoročno ima svoje mjesto u portfelju, ulazak u zlato u trenutku kratkoročnog cjenovnog vrhunca, kakav smo nedavno vidjeli, mogao je rezultirati nepovoljnom ulaznom pozicijom. Investitor koji je u tom trenutku ušao all-in danas bi bio u osjetno lošijem položaju od onoga koji je ulaganje rasporedio kroz vrijeme i kupovao u više intervala.

Bloomberg Businessweek

Bloomberg Businessweek

Jednako je važno jasno definirati i vremenski horizont ulaganja. Je li riječ o jednoj godini, dvije ili deset? Kod kratkoročnog horizonta, primjerice godinu dana, prostor za rizik je ograničen. Takva ulaganja trebala bi biti usmjerena prema sigurnijoj imovini, poput obveznica s odgovarajućim dospijećem, budući da je jednogodišnji period prekratak za preuzimanje volatilnosti karakteristične za dionice.

Kod dugoročnih ulaganja, s horizontom od pet i više godina, slika se bitno mijenja. Upravo tu počinju dolaziti do izražaja imovine s većim prinosnim potencijalom.

Što gledati kao potencijalne dugoročne investicije?

Nakon definiranja vremenskog horizonta i investicijskog pristupa, sljedeći logičan korak je alokacija kapitala.

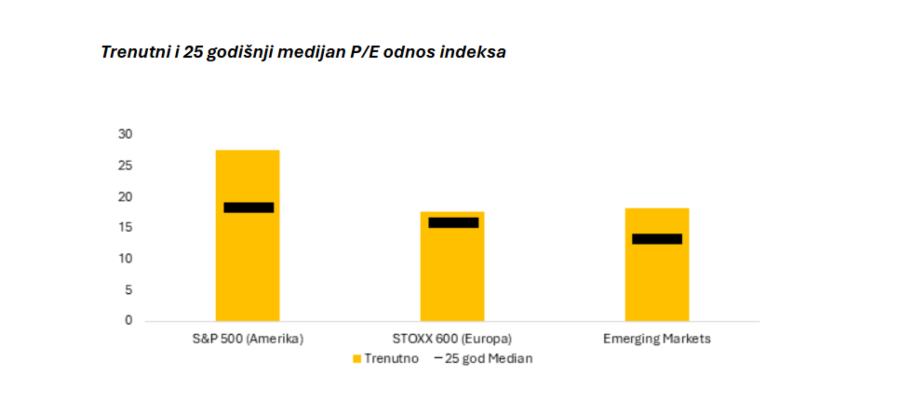

ETF-ovi i dalje ostaju temelj dugoročnih portfelja. Američko tržište, predvođeno indeksom S&P 500, godinama je bilo gotovo podrazumijevan izbor za globalne ulagače. Međutim, aktualna razina valuacija zahtijeva znatno veću dozu opreza. Gledano u globalnom kontekstu, američko tržište trenutačno se trguje osjetno iznad vlastitih povijesnih prosjeka, ali i iznad ostalih razvijenih regija. Posljednji put su valuacije bile na usporedivim razinama 2000. godine, nakon koje je uslijedilo gotovo cijelo desetljeće slabog realnog prinosa za ulagače koji su ušli blizu vrhunca tržišta.

Snažan rast američkih dionica posljednjih godina velikim je dijelom koncentriran u uskom krugu kompanija povezanih s umjetnom inteligencijom, što je dodatno poguralo valuacije naviše. Istodobno, rizik koncentracije dosegnuo je razine kakve nisu viđene desetljećima: deset najvećih kompanija danas čini gotovo 40 posto težine S&P 500 indeksa. Još je značajnije to što je većina prinosa vezana uz isti investicijski narativ, što portfelje čini izrazito osjetljivima na promjene sentimenta unutar vrlo uskog segmenta tržišta.

U takvom okruženju diversifikacija nije opcija, već nužnost. Europa i tržišta u razvoju trenutačno se trguju bliže svojim dugoročnim valuacijskim prosjecima, pri čemu je Europa čak i blago ispod povijesnih prosjeka, što ih čini odličnim kandidatima za diversifikaciju kroz ETF-ove koji prate ta tržišta. Europski indeksi nude izloženost stabilnim, razvijenim ekonomijama s relativno atraktivnim vrednovanjima, dok tržišta u razvoju nude veći dugoročni potencijal rasta uz znatno niže valuacije. Dodatna prednost emerging marketsa leži i u njihovoj povijesno izraženoj inverznoj korelaciji s američkim dolarom, što pruža i određenu zaštitu u scenariju slabljenja američkog dolara.

Bloomberg Businessweek Adria

Bloomberg Businessweek Adria

U kontekstu Adria regije, pažnju investitora zaslužuju često zanemareni regionalni indeksi. SBITOP i CROBEX nude kombinaciju solidnih fundamentalnih pokazatelja, stabilnih bilanci i iznadprosječnih dividendnih prinosa, što ih čini odličnim dodatkom diversificiranom portfelju.

Zlato također ostaje važan strateški element portfelja. Slabljenje povjerenja u fiat valute, povećani geopolitički rizici i neizvjesnost oko budućeg smjera monetarne politike dodatno su potvrdili njegovu ulogu čuvara vrijednosti. Nedavna korekcija cijene dodatno je poboljšala ulazne točke za dugoročnije investitore. Iako zlato ne generira novčani tok, njegova uloga u smanjenju ukupne volatilnosti portfelja i zaštiti od sistemskih rizika ostaje neupitna.

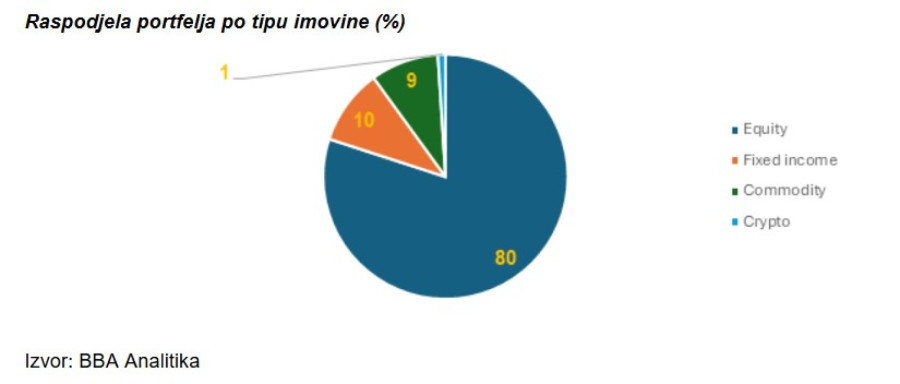

Kako bi izgledao potencijalni investicijski portfelj

Uzimajući u obzir sve navedeno, primjer uravnoteženog dugoročnog portfelja mogao bi izgledati ovako: 80 posto dionica, 10 posto obveznica, devet posto sirovina te jedan posto kriptovaluta. Riječ je o ilustrativnoj alokaciji koja služi kao polazišna točka, a ne univerzalna preporuka.

Naravno, svaki investitor trebao bi portfelj prilagoditi vlastitom profilu rizika, investicijskom horizontu i financijskim ciljevima, pri čemu navedena struktura predstavlja okvir za razmišljanje, a ne konačno rješenje.

Bloomberg Businessweek

Bloomberg Businessweek

Kada je riječ o dionicama, 35 posto ulaganja moglo bi biti odvojeno za tržište SAD-a. Iako je to tržište skupo i koncentrirano, Amerika ostaje glavni igrač na svjetskom tržištu kapitala te neizlaganje Americi otvara veliki rizik propuštanja prilike – osobito u kontekstu razvoja tehnoloških kompanija i potencijalne industrijske revolucije prouzrokovane umjetnom inteligencijom. Zbog diversifikacije ističem europske dionice i tržišta u razvoju, a u njih bi se moglo raspodijeliti po 10 posto portfelja. Značajnih 25 posto portfelja vidim u zemljama šire regije jugoistočne Europe (SEE). Upravo ova regija ostaje valuacijski podcijenjena, a istovremeno pokazuje znakove snažnog ekonomskog približavanja Europskoj uniji. To potvrđuju i rezultati tržišta poput slovenskog, grčkog ili poljskog, koji već neko vrijeme bilježe natprosječne prinose.

Kod obveznica, također je preporuka za raznoliku izloženost – tri posto portfelja u europske obveznice, tri posto u američke te četiri posto u obveznice SEE regije. S obzirom na povećanu globalnu nestabilnost, sirovine postaju sve važniji dio portfelja. Zlato i bakar ostaju klasičan izbor. Zlato kao hedge inflacije, a bakar kao investicija u metal budućnosti (s obzirom na to da se koristi kod AI-a, data centara i električnih automobila).

Kriptovalute, iako još uvijek percipirane kao rizična klasa imovine, sve više ulaze u ozbiljne investicijske portfelje zahvaljujući rastućim priljevima u ETF-ove te interesu državnih i institucionalnih ulagača. U tom kontekstu, imaju smisla kao manji dio alternativnih ulaganja.

Važno je naglasiti da navedeno nije investicijski savjet, već prijedlog diversificiranog portfelja za one koji razmišljaju dugoročno i žele očuvati i povećati vrijednost svoje imovine u izazovnim vremenima.

Bonus danas, stabilnost sutra: ključna pravila alokacije

Direktorski bonus u današnjem makroekonomskom okruženju nosi znatno veću težinu nego prije nekoliko godina. Inflacija, geopolitički rizici i sve izraženije razlike u valuacijama među tržištima čine pasivno držanje novca sve skupljom odlukom.

Kombinacija globalno diversificiranih ETF-ova, regionalnih dioničkih indeksa s atraktivnim dividendama, strateške izloženosti zlatu i odabranih regionalnih investicija omogućuje da se bonus ne promatra kao jednokratni prihod, već kao financijski resurs odnosno kapital koji će povećati svoju realnu vrijednost tijekom vremena. Naravno u okruženju povišene volatilnosti, prednost imaju portfelji koji su izgrađeni za različite scenarije, a ne za jednu makroekonomsku prognozu.