text size

U idućoj godini, ali i nakon toga, u Adria regiji treba posebnu pažnju posvetiti dionicama kompanija koje su vezane uz državne investicije. "Kad je riječ o ulaganjima u dionice (...) očekujemo rast u sektorima vezanim uz državne investicije kao ključne nosioce ekonomskog rasta u idućim godinama", ističe analitički tim Bloomberg Adrije u svojoj najnovijoj analizi. "Sektori poput građevinarstva, proizvodnje električne opreme i onih vezanih uz tranziciju prema zelenoj energetici bit će ključni dobitnici", dodaju oni.

Uz te dioničke sektore, prilike će se pokazati i u obveznicama ako se ostvare očekivanja o padu kamatnih stopa, odnosno u mješovitim investicijskim fondovima koji kombiniraju ulaganja u dionice i obveznice, ističe se u analizi koju cijelu možete pročitati OVDJE.

Za razliku od gospodarskih grana povezanih s državnim investicijama, kod banaka će vjerojatno doći do pada profitabilnosti, prognoziraju naši analitičari, jer će se smanjiti neto kamatna marža kako će rasti kamatne stope na depozite i kako će se usporavati kreditiranje. U slučaju tehnoloških i dionica energetskih kompanija u 2024. godini naši su analitičari "neutralni" zbog njihovih već sada visokih vrijednosti.

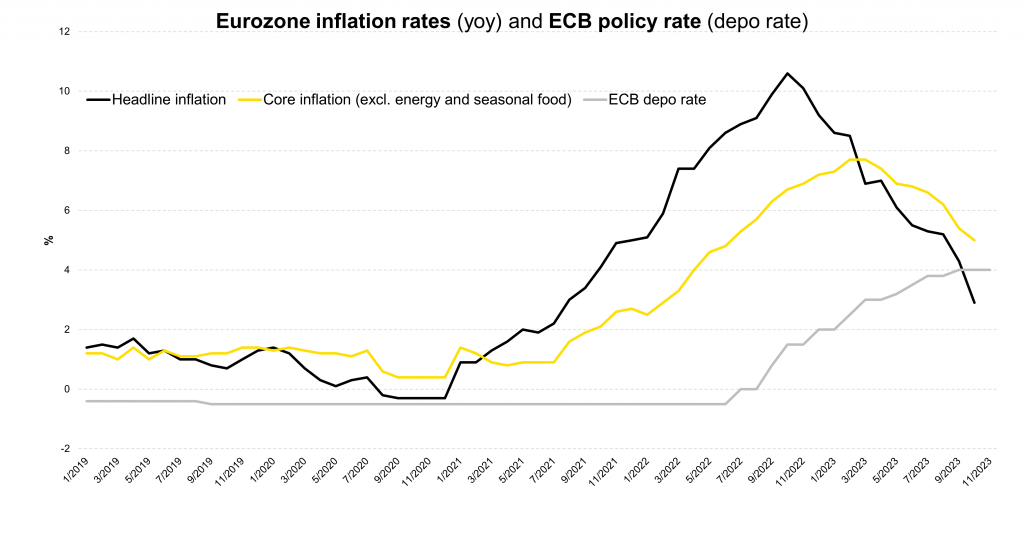

Kretanje stopa inflacije i kamatne stope ECB-a | Bloomberg, Fed, Eurostat, Bloomberg Adria Analytics

Kretanje stopa inflacije i kamatne stope ECB-a | Bloomberg, Fed, Eurostat, Bloomberg Adria Analytics

Sektor u kojem ne vide previše prilika za rast je tzv. defanzivni sektor, odnosno dionice koje su prilično stabilne bez obzira na opće trendove tržišta. Radi se o dionicama kompanija koje proizvode hranu, lijekove, kućne potrepštine i onih koje pružaju komunalne usluge. Za veću atraktivnost tog sektora trebalo bi doći do "jače recesije i oštrijeg rezanja kamatnih stopa", procjenjuju analitičari.

Uz pad stopa inflacije, koji također očekuju iduće godine, doći će do vjerojatnog pada prinosa na državne obveznice diljem Adria regije. Tom će padu pridonijeti i jači interes za obveznicama upravo zbog relativno visokih prinosa koje u ovom trenutku nude. No takva pojačana potražnja podići će im cijene, što vodi padu prinosa.

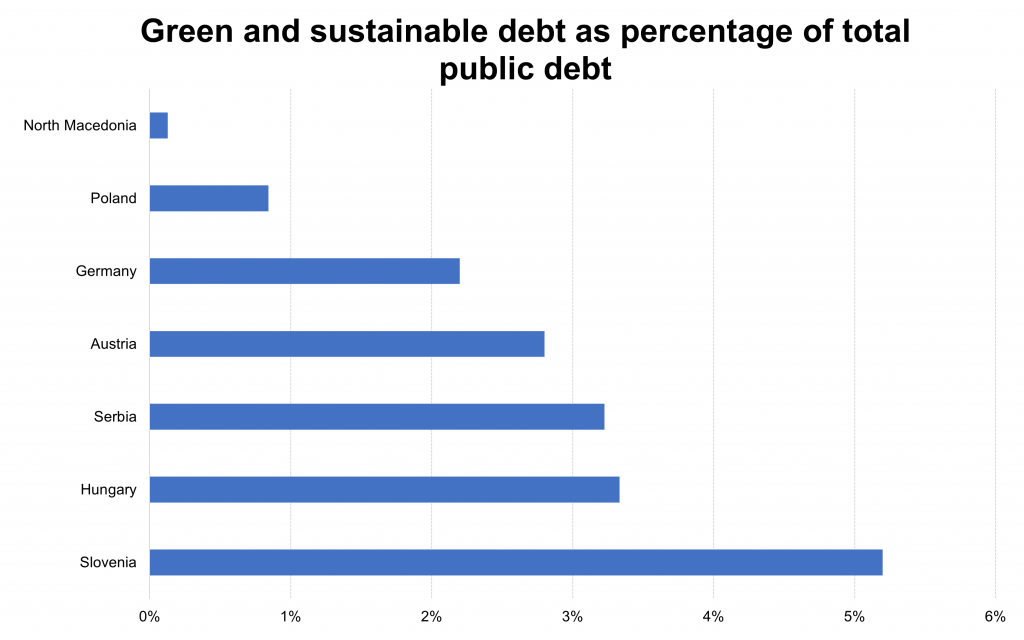

Obvezničko tržište bit će interesantno i njihovim izdavačima zahvaljujući situaciji na tržištu. Alternativni kanal za državna izdanja mogle bi biti "narodne" i "zelene" obveznice. S depozitima na povišenim razinama, realni rast plaća u kombinaciji s nižim kamatnim stopama na depozite mogli bi potaknuti države u Adria regiji na nastavak emitiranja obveznica usmjerenih malim ulagačima kao što su to ove godine napravile Sjeverna Makedonija i Hrvatska, komentira naš analitički tim.

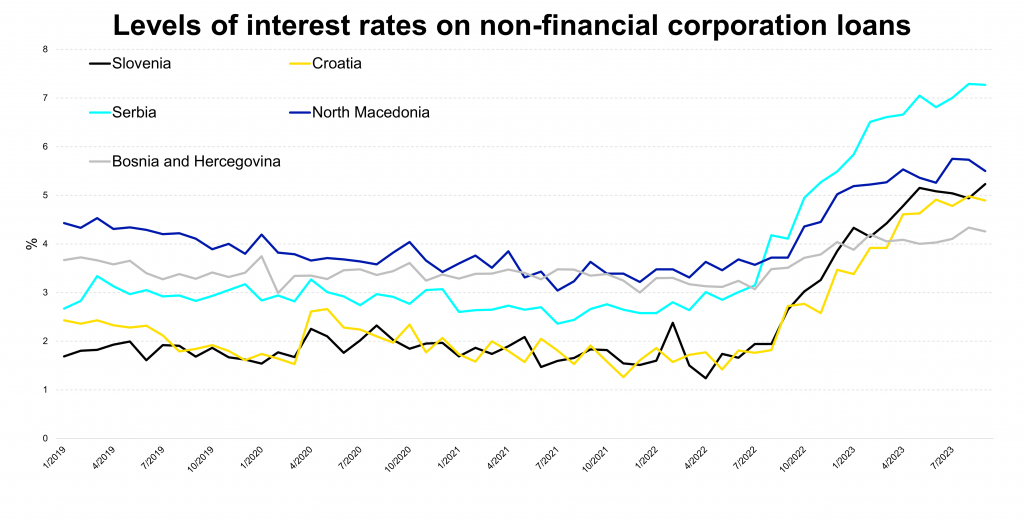

Kretanje kamatnih stopa na kredite kompanijama | Regionalne središnje banke, Bloomberg, Bloomberg Adria Analytics

Kretanje kamatnih stopa na kredite kompanijama | Regionalne središnje banke, Bloomberg, Bloomberg Adria Analytics

Uz to, nastavak inicijativa za dekarbonizaciju i jačanje prelaska prema zelenim tehnologijama mogli bi potaknuti one države koje još nisu emitirale tzv. održive odnosno zelene obveznice da počnu razmišljati o tome. Tim se obveznicama financiraju projekti održive ekonomije. Srbija je u tom pogledu bila pionir u regiji s izdanjem vrijednim milijardu eura 2021. godine, dok su Slovenija i Makedonija zelene obveznice emitirale ove godine: Slovenija u vrijednosti od 1,25 milijardi eura, a Makedonija u bitno skromnijem iznosu od 10 milijuna eura.

Izvan tržišta kapitala, naš analitički tim komentira kako je došlo razdoblje zatišja za politike Europske središnje banke (ECB) i Američkih saveznih rezervi (FED). Iako, upozoravaju, to ne mora značiti da je restriktivnost zaustavljena jer će visoke kamatne stope zahvaljujući transmisijskom mehanizmu i dalje ostavljati posljedice na ostatak financijskog, ali i realnog, sektora.

Udio zelenog i održivog duga u javnom dugu odabranih država | Bloomberg, središnje banke, Eurostat, Bloomberg Adria Analytics

Udio zelenog i održivog duga u javnom dugu odabranih država | Bloomberg, središnje banke, Eurostat, Bloomberg Adria Analytics

U ovom trenutku čini se da je glavna politika monetarnih vlasti usmjerena duljem držanju viših kamatnih stopa iako postoje znakovi popuštanja inflacije. No temeljna inflacija i dalje je otporna, upozoravaju.

"Ne smatramo da će središnje banke žuriti u spuštanje kamatnih stopa, pošto je inflacija još uvijek glavna tema, a čelnici centralnih banaka često naglašavaju kako njihove stavove najviše kreiraju konkretne brojke", objašnjava analitički tim Bloomberg Adrije. Kad je riječ o ECB-u "prvo rezanje kamatnih stopa očekujemo sredinom 2024. godine", dodaju analitičari. Takav stav središnjih bankara trebao bi rezultirati u blagom postepenom snižavanju kamata prema kraju godine.

Kamatne stope na nove kredite kućanstvima i kompanijama će idućih mjeseci nastaviti rasti, ali sporijim tempom nego ove godine, smatraju naši analitičari.

Sve u svemu, iduća godina bi trebala donijeti primirivanje na financijsko tržište u regiji, ali to ne znači da će se sve vratiti na staru letargiju. Prilika za investicije će biti i u dionicama i u obveznicama, a zadržavanje inflacije na povišenoj razini i dalje će biti izazov za kompanije i građane koji još neće dobiti priliku potpuno predahnuti.