text size

Rast prodaje proizvođača plastične ambalaže iz Adrija regije će u idućih nekoliko godina blago usporiti jer umjereno usporavanje inflacije u kombinaciji s recesijskom prijetnjom utječe na potražnju i među poslovnim subjektima i kod kućanstava, ocjenjuje analitički tim Bloomberg Adrije.

Cijelu analizu možete pogledati OVDJE.

Ipak se u analizi istodobno ističe da pogodne karakteristike plastike kao materijala, u kombinaciji s tehnološkim poboljšanjima, daju poticaj potražnji u različitim industrijskim sektorima.

"Također smatramo da će profitne marže ostati oko razina dosegnutih u posljednje vrijeme i u idućih nekoliko godina budući da ne vidimo veće promjene u troškovima materijala čija je cijena već prošla vrhunac. No ukupni će povrat biti pod utjecajem rasta kapitalnih troškova koji je povezan s kamatnim stopama koje će vjerojatno dulje vrijeme ostati na višim razinama. U tom kontekstu, prirodna ovisnost industrije plastične ambalaže o stalnim investicijama kako bi se održala ili poboljšala profitabilnost ključni je element u trenutku većih troškova zaduživanja", navodi viša analitičarka za korporativne financije Bloomberg Adrije Jelena Zindović.

U Adrija regiji industrija plastične ambalaže fragmentirana je uz dominaciju srednje velikih tvrtki koje su uobičajeno specijalizirane za točno određenu vrstu proizvoda. Tako je srbijanski DIVI specijaliziran za proizvodnju ambalaže za mliječnu industriju, slovenski Sibo G za farmaceutsku i industriju kozmetike, Berry Superfos iz Federacije Bosne i Hercegovine za krute plastične kontejnere, a srbijanski Motoplast i slovenski Makoter za polietilenske folije. U Sloveniji na pet najvećih proizvođača plastične ambalaže po prodaji otpada 40 posto ukupnog sektora, no nijedna od tih pet tvrtki nema fokus na isti segment proizvodnje.

Većina tvrtki u Adria regiji, a posebice one sa snažnim stopama rasta, orijentirana je na izvoz. Glavna izvozna tržišta zemlje su Europska unija i Amerika.

"U tako kapitalno intenzivnoj industriji potrebne su velike investicije za pokretanje proizvodnje, tako da se prepreke za ulazak novih igrača na tržište mogu ocijeniti srednjim do velikim. Na to se može dodati neizvjesnost u vezi s novim investicijama i još neznanih posljedica daljnje regulacije industrije glede održivosti", navodi Zindović.

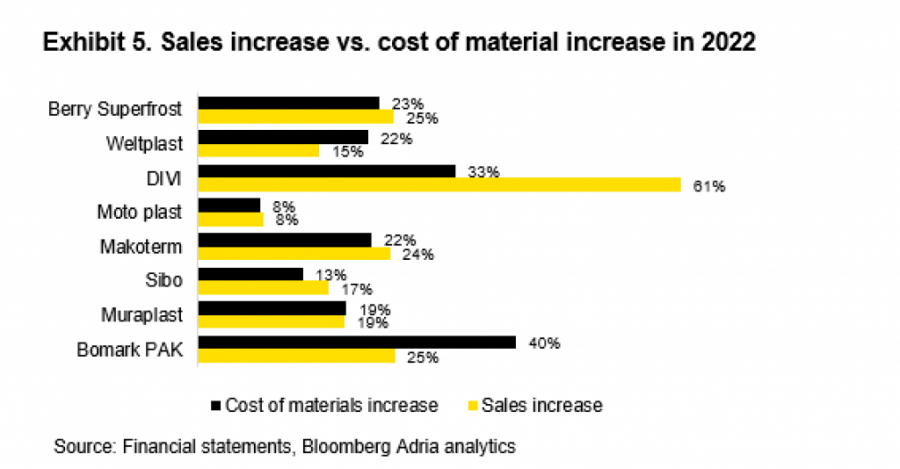

Rast prodaje u usporedbi s rastom troškova sirovina u 2022.

Rast prodaje u usporedbi s rastom troškova sirovina u 2022.

Unatoč različitim segmentima proizvodnje unutar sektora i uporabi različitih tehnologija, vidljiva je ipak sličnost u financijskim rezultatima. U 2021. i 2022. sve tvrtke u Adria regiji postigle su dvoznamenkaste stope rasta koje su djelomično uzrokovane rastom prodajnih cijena.

Između velikih naftnih i kemijskih tvrtki s jedne strane i velikih klijenata u proizvodnji hrane i pića s druge strane, pregovaračka snaga sektora plastične ambalaže općenito je slaba, što se odražava u niskim profitnim maržama. To je vidljivo iz medijalne EBIT marže od 8,3 posto u 2022. za lokalne igrače, što je blago niže od rezultata globalnih proizvođača.

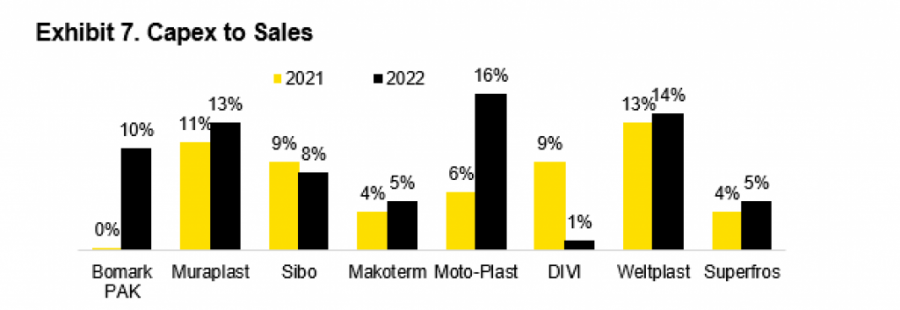

Omjer kapitalnih izdataka i prodaje u 2021. i 2022.

Omjer kapitalnih izdataka i prodaje u 2021. i 2022.

Kad je riječ o zaduženosti, većina tvrtki u Adria regiji ima nizak ili negativan omjer neto duga u odnosu na EBITDA i nizak prosječan omjer duga i prodaje od 13 posto, što potvrđuje njihov zdrav financijski položaj i sposobnost da se dalje zaduže i investiraju u održiviju tehnologiju.

Investicijska aktivnost bila je vrlo živahna u posljednje dvije godine s prosječnim omjerom kapitalnih izdataka i prodaje od devet posto, zaključuje se u analizi Bloomberg Adrije.