text size

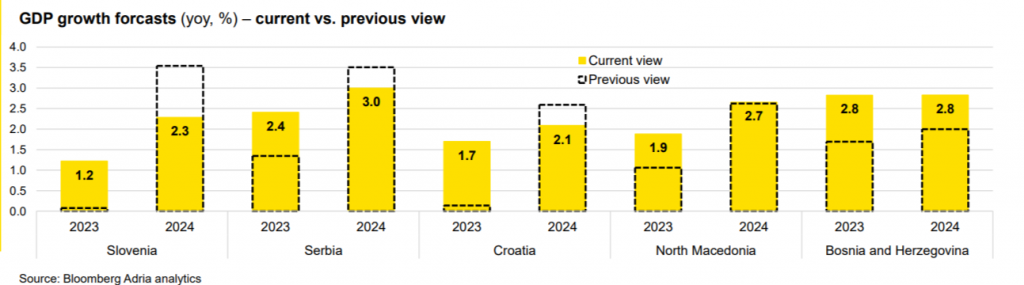

Analitičari Bloomberg Adrije ažurirali su svoje prognoze BDP-a za 2023. godinu za većinu zemalja u Adria regiji. Prethodno su predviđali stagnaciju stvarnog BDP-a ove godine za najveće ekonomije u regiji, uz niske stope rasta u jednocifrenom postotku u ostalim dijelovima regije. Sadašnja osnovna pretpostavka za cijelu regiju jeste niska jednocifrena stopa rasta realnog BDP-a.

Osnovni ekonomski trendovi pokazali su veću snagu kako u regiji tako i u ključnim globalnim ekonomijama. Naime, potrošnja domaćinstava još uvijek je podržana ključnim osnovama potrošnje – značajnim nominalnim povećanjima plaća, niskim stopama nezaposlenosti te viškom ušteđevine nastalom uslijed pandemije koronavirusa – čak iako je u nekim zemljama taj višak već eliminiran.

"Odgovor politike također je bio podržavajući (iako u različitim mjerama od zemlje do zemlje), s fiskalnom pomoći koja je djelovala (uglavnom) protiv visokih troškova života", naveli su analitičari.

Cijelu analizu možete pogledati OVDJE.

Zatezanje monetarne politike ECB-a nije bilo tako snažno (kako bi se spriječio kolaps bankovnog sistema), s viškom likvidnosti u eurozoni koji je još uvijek blizu rekordno visokih nivoa. To sprječava rast kamatnih stopa na kredite u istoj mjeri kao što to radi ECB s povećanjem svojih kamatnih stopa.

"Raspravljali smo da su se ECB (i njegovi globalni partneri) "nadali" kako će se dogoditi ekonomska recesija i da će ona imati svoj efekt na agregatnu potražnju kako bi se borila protiv visoke inflacije. Ta opklada se pokazala pogrešnom. Pred nama je još više zatezanja politike ECB-a, usmjereno ka normalizaciji viška likvidnosti", naveli su.

Bloomberg Adria

Bloomberg Adria

Kompromis je sporiji rast BDP-a u 2024. godini u odnosu na prethodne pretpostavke, uz dugotrajnu borbu protiv inflacije. Postoji visok potencijal za ponovnu recesiju u eurozoni (nakon četvrtog kvartala 2022. - prvog kvartala 2023.), krajem ove godine, istovremeno s vjerovatnom recesijom u Sjedinjenim Američkim Državama. To će zadržati karakter ekonomskih trendova kao privremenu stagnaciju umjesto oštrog pada, barem do 2025. godine.

"Vidimo da je ECB na raskršću s kamatnim stopama, spremna za daljnje djelovanje, ali istovremeno pokušava stvoriti uvjete za lagano slijetanje odnosno da ne bude previše restriktivna. Nakon povećanja kamatne stope u junu 2023. godine, očekujemo najmanje još jedno povećanje od 25 baznih poena u julu, uz rizik za barem još jedno povećanje u preostalom dijelu godine – čitajući između redova komentare ECB-a. Promjene kamatnih stopa će, kao i uvijek, biti uvjetovane nastavkom usporavanja inflacije", naveli su analitičari.

Bloomberg

Bloomberg

Prema njihovom mišljenju, kvantitativno zatezanje će pružiti dodatnu podršku restriktivnosti monetarne politike.

"Smatramo da će fokus u budućnosti biti na kvantitativnom zatezanju, te postoji razlog za rezanje kamatnih stopa ECB-a već u prvoj polovini 2024. godine. Smanjenje viška likvidnosti trebalo bi ublažiti pritisak na bilanse centralnih banaka, budući da komercijalne banke polažu višak novca na prekonoćne depozite kod monetarne vlasti", navode oni.

S obzirom na daljnju obilnu likvidnost u sistemu, očekivanja su da će šestomjesečne Euribor stope biti blizu četiri posto u ostatku 2023. godine, odnosno da će se stabilizirati ispod glavne referentne stope ECB-a.

"Kako se proces kvantitativnog zatezanja bude odvijao i TLTRO krediti budu dospijevali, postoji rizik da kamatne stope na novčanom tržištu povremeno još više porastu", zaključak je našeg analitičkog tima.