text size

U uslovima rasta kamatnih stopa, pitanje sa kojim se susreće najveći broj zaduženih građana Bosne i Hercegovine je kako rast kamata utiče na njihovu mjesečnu ratu za otplatu kredita. Ako ste u nekoj od banaka u BiH uzeli, na primjer, kredit od 50.000 maraka na period od 10 godina i sa kamatnom stopom od šest odsto, rata za otplatu kredita vam iznosi 555 maraka. Ako bi kamata bila povećana za jedan odsto, rata za otplatu kredita bi rasla na 580 KM, a u ekstremnom slučaju, ako bi kamata rasla za dva odsto, mjesečni iznos otplate kredita bi vam porastao na 606 KM.

U bankama u BiH kamatne stope na kredite pretežno se vežu za Euribor, kamatnu stopu na evropskom novčanom tržištu. Euribor kamatna stopa svakodnevno raste i za očekivati je da i banke u BiH povećaju rate za otplatu kredita koji imaju ugovorene promjenjive kamatne stope.

Direktor Udruženja banaka BiH Berislav Kutle kaže za Bloomberg Adria da se infalacija ne smiruje u obimu u kojem Evropska centralna banka podiže Euribor, tako da domaće banke za toliko imaju pravo i da podignu promjenjivu kamatnu stopu na kredite.

"Isto tako, treba da mijenjaju kamatnu stopu i na depozite, da bi se smanjila potrošnja novca, da novac ostaje na depozitima i ne ide u potrošnju te se time smanji inflacija. S druge strane povećanje kamatne stope na kredite je da se pazi na šta se troše krediti, da previše novca s kreditne strane ne ulazi i na taj način opet smanji inflacija. Promjena kamatnih stopa je realna i one na kredite nisu bile nikada manje i ko i danas digne kredit, ako ga pravilno uloži, ima u jednoj godini 13-14 odsto zaradu, jer tolika je inflacija i kada se oduzme kamatna stopa. Još uvijek je puno isplativije dići kredit, nego imati štednju", ističe Kutle.

Dodaje da pojedine banke kažu da neće dizati kamatne stope do kraja godine, što je način da privuku klijente, dok druge, koje imaju u ugovore ugrađen Euribor odmah automatski mijenjaju kamatu u obimu u kojem se mijenja Euribor.

Rast Euribora

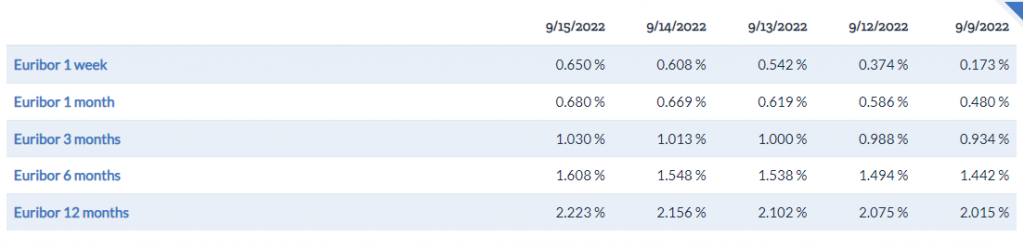

Sedmična Euribor kamatna stopa 6. septembra je bila u minusu (0,06 odsto) i od tada svakodnevno raste. Sedmični Euribor trenutno je 0,65 odsto.

euribor-rates.eu

Mjesečni, tromjesečni, šestomjesečni i dvanaestomjesečni Euribor takođe bilježe rast.

euribor-rates.eu

Samo prije dva mjeseca Euribor je bio negativan, sedmični je iznosio -0,563 odsto, mjesečni -0,427 odsto, a tromjesečni -0,087 odsto. Šestomjesečni i dvanaestomjesečni su bili pozitivni, 0,322 odsto, odnosno 0,972 odsto. Tada su pojedine banke u BiH povisile kamate na postojeće kredite s promjenjivom kamatnom stopom. Kamatne stope porasle su u zavisnosti od banke od 0,6 do 0,9 odsto, a novi obračun vrijedi od 1. jula.

Više: Pojedine banke u BiH povisile kamate na kredite s promjenjivom stopom

U agencijama za bankarstvo dva entiteta razmatraju i usaglašavaju nekoliko modela, ali još ne otkrivaju na koji način će reagovati i da li će ograničiti rast kamata u bankama u BiH.