text size

Očekuje se da će iduće godine američko tržište dionica ostati na rubu nesigurnosti jer su investitori zarobljeni između straha od propuštanja prilike zarade na umjetnoj inteligenciji i zabrinutosti da je riječ o balonu koji samo čeka da pukne.

Velike rasprodaje dionica i brzi preokreti obilježili su tržišta u posljednjih 18 mjeseci. Taj će se trend vjerovatno nastaviti i u 2026. godini, a neki stratezi predviđaju da će umjetna inteligencija slijediti ciklus procvata i padova prethodnih tehnoloških revolucija.

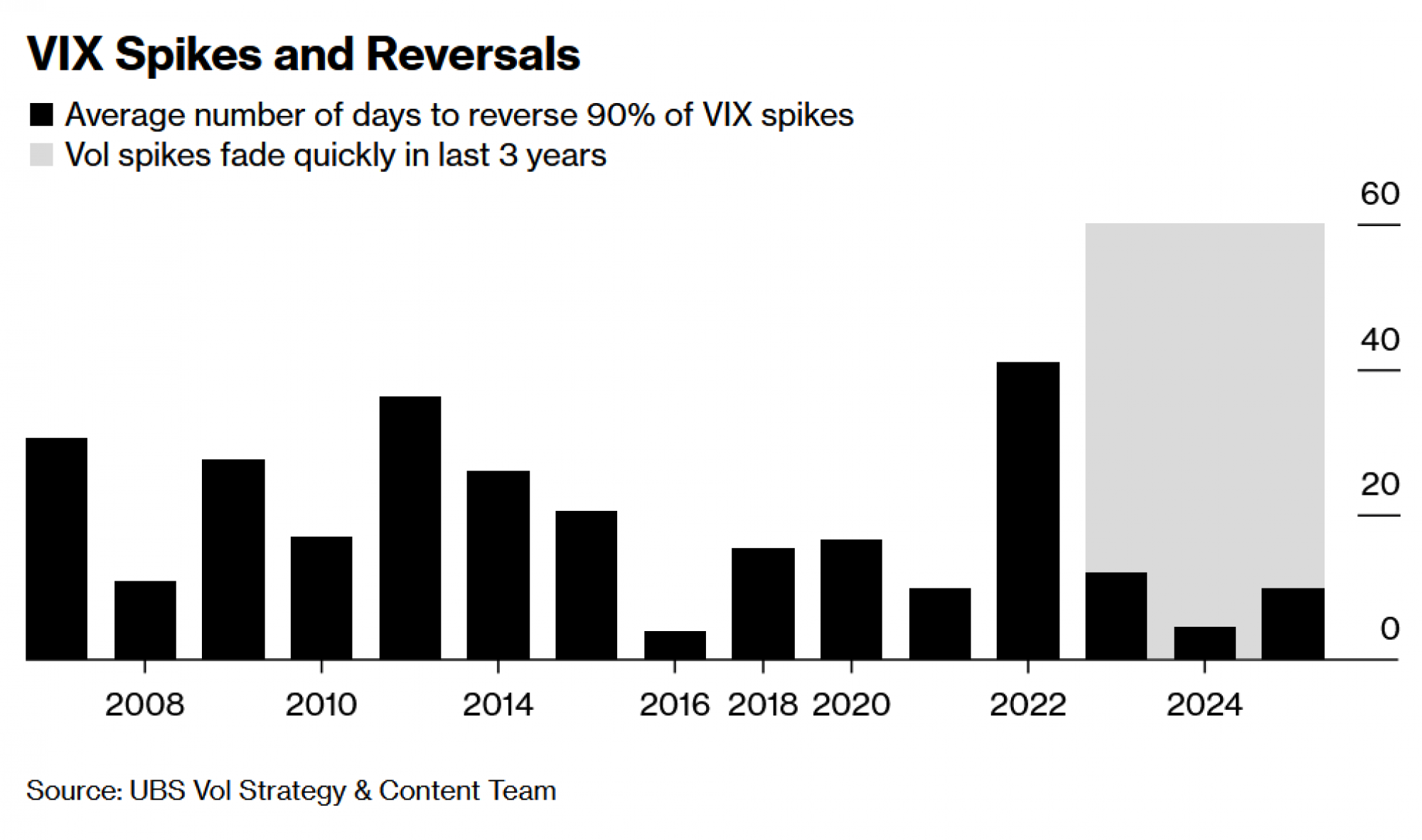

Tehnološke kompanije u središtu investicijskog procvata umjetne inteligencije imaju razmjerno velik utjecaj. Dok je divergencija između te skupine i ostatka indeksa S&P 500 pomogla ublažiti volatilnost na tržištu u 2025. godini jer dobici u tehnologiji poništavaju padove na drugim mjestima, investitori su oprezni zbog mogućih posrtaja kod proizvođača čipova. To bi uzrokovalo nagli porast pokazatelja volatilnosti poput indeksa volatilnosti Cboe.

"Godina 2025. je općenito bila godina rotacije i uskog vodstva, a ne godina širokog uključivanja rizika naspram isključivanja rizika", rekao je Kieran Diamond, strateg za derivate u kompaniji UBS Group AG. "To je pomoglo sniziti implicitne nivoe korelacije na rekordno niske vrijednosti, što zauzvrat ostavlja VIX u riziku od daljnjih prevelikih skokova kad god makroekonomski faktori ponovo preuzmu kontrolu."

Nedavno istraživanje koje je proveo Bank of America Corp. pokazalo je da je opseg rasta cijena dionica učinio strah od balona najvećom zabrinutošću među upraviteljima fondova. No, drugi je klasičan rizik od propuštanja prilike u slučaju da dionice imaju još prostora za rast – svako ko se prerano povuče mogao bi se opeći.

Stratezi očekuju da će volatilnost dionica biti visoka u 2026. godini, prvenstveno zato što baloni imovine imaju tendenciju postati nestabilniji kako se napuhuju. Kao rezultat toga, kažu da bi investitori trebali očekivati povremene padove iznad 10 posto, ali i rekordno brze oporavke kad trgovci shvate da balon još uvijek ne puca.

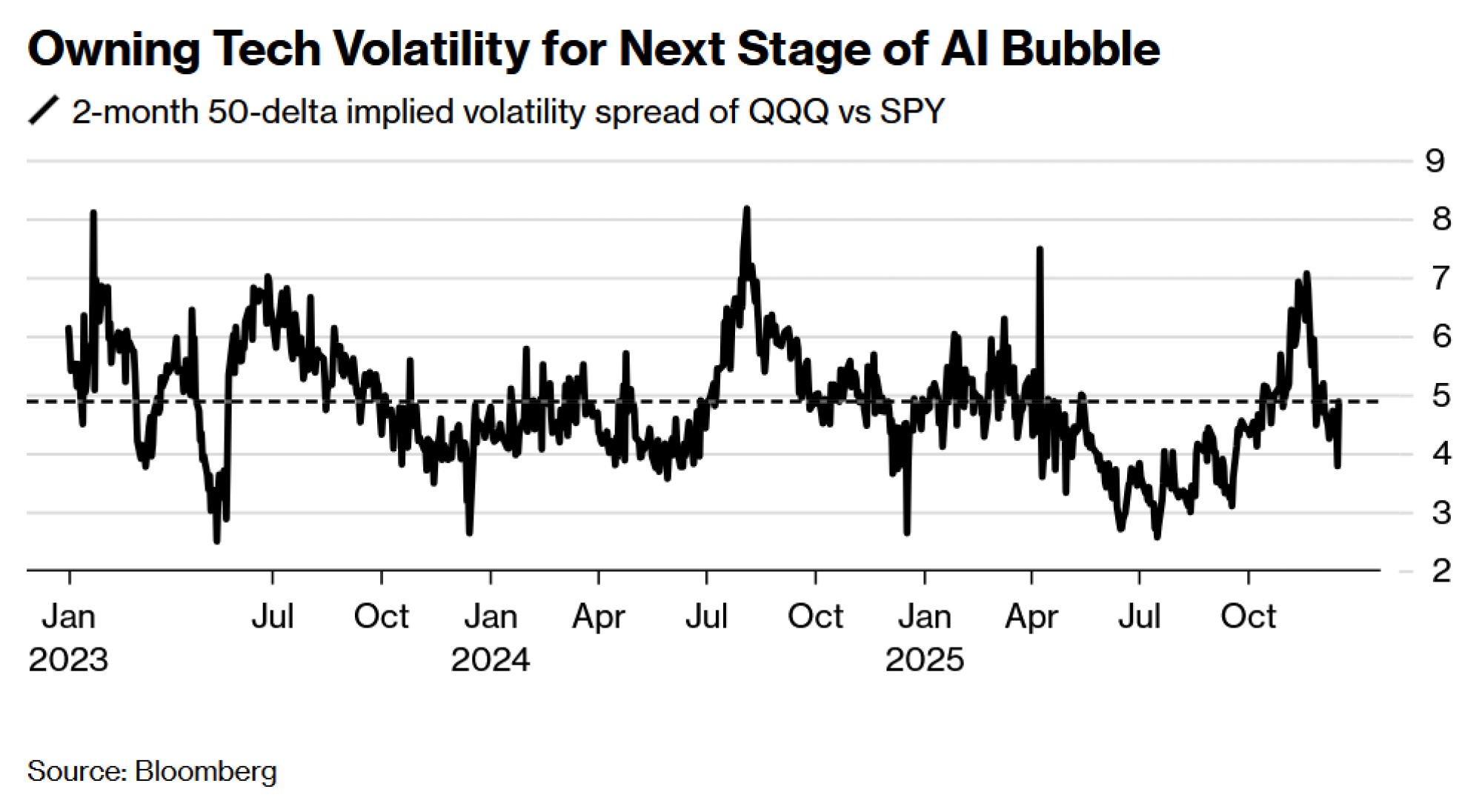

Za stratege UBS-a, pitanje hoće li se procvat umjetne inteligencije nastaviti ili će propasti čini posjedovanje ugovora koji profitiraju od veće volatilnosti na tehnološki zasićenom indeksu Nasdaq 100 ključnim za igranje na obje strane te trgovine. Maxwell Grinacoff iz te švicarske banke tvrdi da klađenje na volatilnost na tom mjeraču bolje funkcionira u oba scenarija te dodaje da se trgovina može strukturirati tako da bude neovisna o smjeru kretanja tržišta korištenjem strategija straddle ili OTC swapova.

"Kupovina volatilnosti indeksa Nasdaq 100 uz prodaju volatilnosti indeksa S&P 500 je moja najpouzdanija trgovina za sljedeću godinu", rekao je Grinacoff.

Međutim, između trenutaka nemira mogu postojati duža razdoblja zatišja. Stratezi kompanije JPMorgan Chase & Co. kažu da se volatilnost balansira između tehničkih i fundamentalnih faktora koji je potiskuju i makroekonomskih faktora koji podržavaju iznadprosječne nivoe volatilnosti. Dok će se medijan VIX-a zadržati na oko 16-17 za 2026. godinu, razdoblja izbjegavanja rizika će, tvrde, uzrokovati nagli rast indeksa.

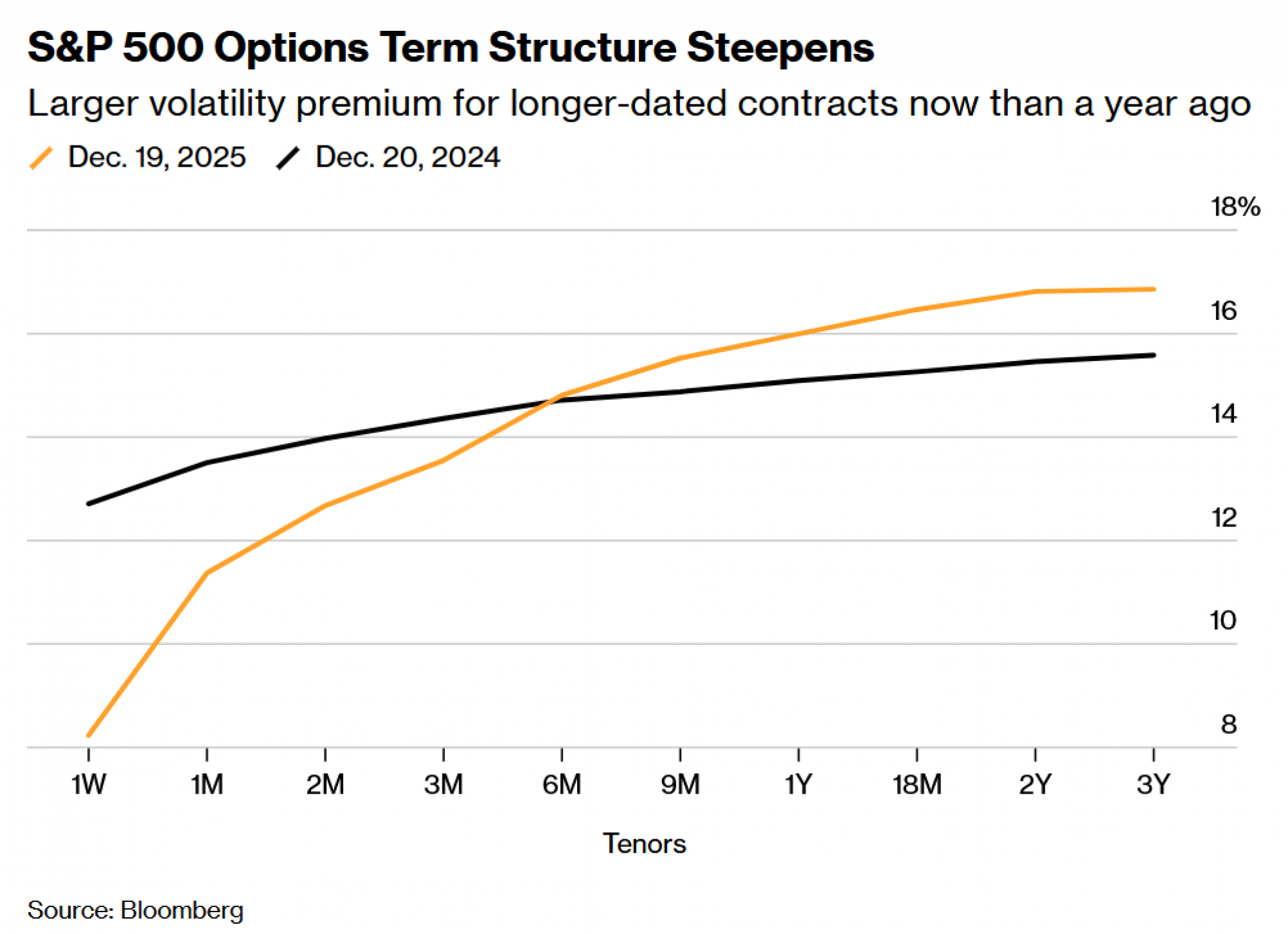

Još jedan tehnički faktor koji će utjecati na cijene opcija je neravnoteža investicijskih tokova koja bi trebala povećati krivulju volatilnosti u 2026. godini, prema Antoineu Porcheretu, voditelju institucionalnog strukturiranja za UK, Evropu, Bliski istok i Afriku u kompaniji Citigroup Inc.

"Na kratkom kraju krivulje imate puno ponude i od malih ulagača i od institucija, došlo je do značajnog povećanja kvantitativnih investicijskih strategija i strategija koje profitiraju od razlike između očekivane i realizirane volatilnosti (vol carry strategies), a to će se vjerovatno pojačati sljedeće godine", rekao je. "Na dugom kraju imate hedging tokove koji će dugoročnu volatilnost držati povišenom, tako da se može očekivati strma krivulja volatilnosti."

Popularni dispersion trade, koji uključuje klađenje na veću volatilnost pojedinačnih dionica i manja kretanja indeksa, vjerovatno će biti posebno popularna strategija početkom godine, a investitori će uvesti i nove verzije. Neki fondovi sada zauzimaju suprotnu poziciju jer tvrde da je ta strategija postala prečesta.

"Dispersion je ovih dana izuzetno popularna, pretjerano korištena strategija", rekao je Benn Eifert, upravljački partner i sudirektor za ulaganja kompanije QVR Advisors, fonda koji trguje volatilnošću sa sjedištem u San Franciscu. "Koristimo obrnuti dispersion trade."

Kompanije će morati biti kreativnije kako bi izvukle povrate iz dispersion strategija, rekao je Alexis Maubourguet, direktor za ulaganja švicarskog hedge fonda Adapt Investment Managers. Investitori koji traže veću prednost istražit će varijacije.

"Dispersion je sada dobro poznata strategija i velik dio alfa ulagača je nestao", rekao je Maubourguet. "Možete poboljšati svoju implementaciju, možete poboljšati svoj odabir dionica. Treći način da to učinite jeste da poboljšate svoj tajming i taktički trgujete oko svoje pozicije."

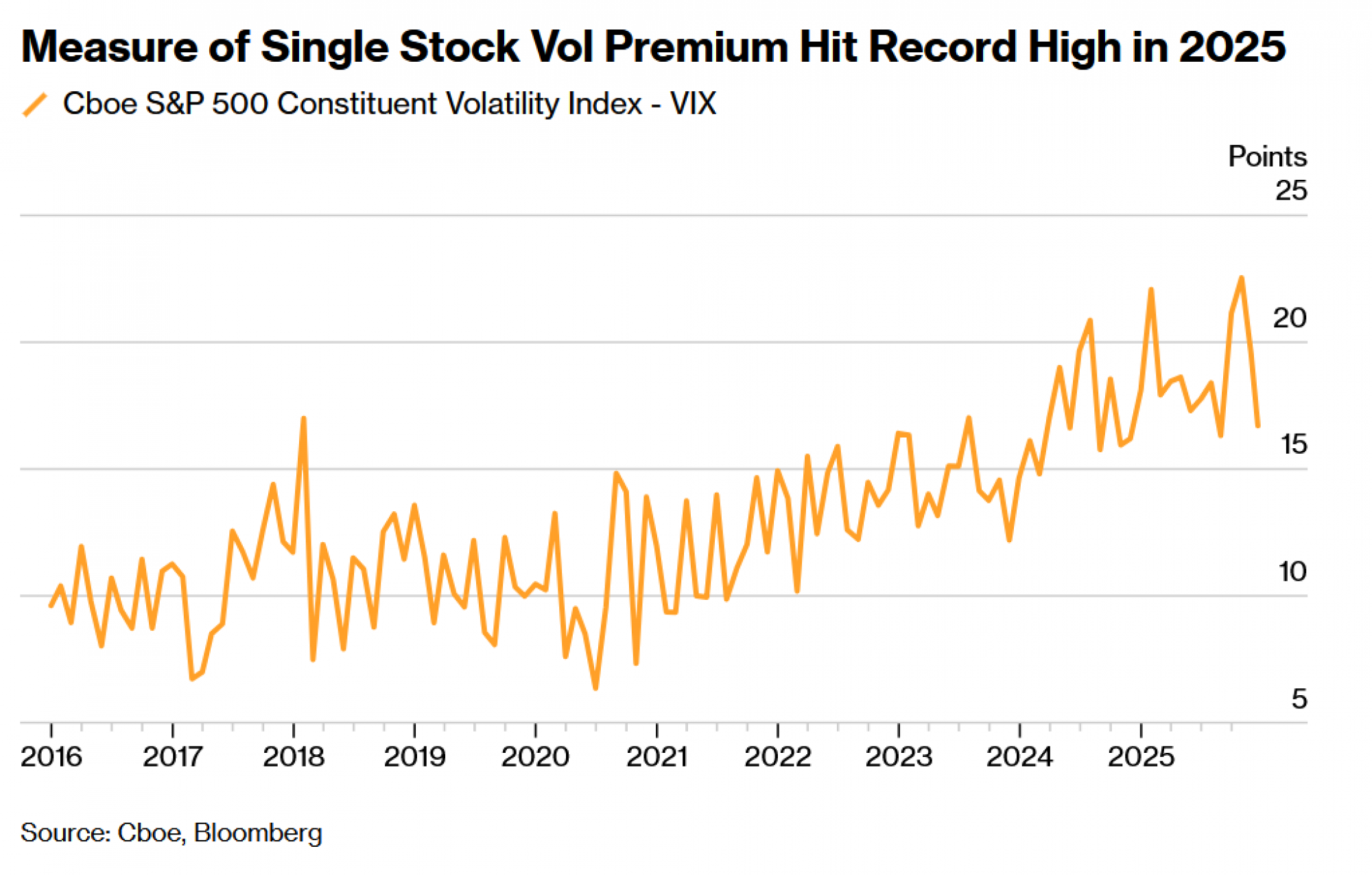

Drugi očekuju da će priljev kapitala u dispersion strategije održati potražnju za volatilnošću pojedinačnih dionica relativno visokom.

"Mnogi dispersion paketi istječu u januaru pa će hedge fondovi ponovno ulagati u prilagođene dispersion košarice, a to će vjerovatno održati premiju volatilnosti pojedinačnih dionica u odnosu na indeks", rekao je Porcheret.

Neki učesnici kupuju samo volatilnost pojedinačnih dionica, dok drugi istovremeno prodaju manju količinu volatilnosti indeksa kako bi smanjili troškove držanja pozicije tokom mirnih razdoblja, dodao je Maubourguet.

Najveće pitanje za investitore je kako iskoristiti nagle pokrete. Stratezi u kompaniji Societe Generale SA, uključujući Jitesha Kumara, predstavili su u bilješci za klijente temeljni model režima volatilnosti koji primjenjuju za dinamičko prebacivanje između pozicija veće i manje volatilnosti.

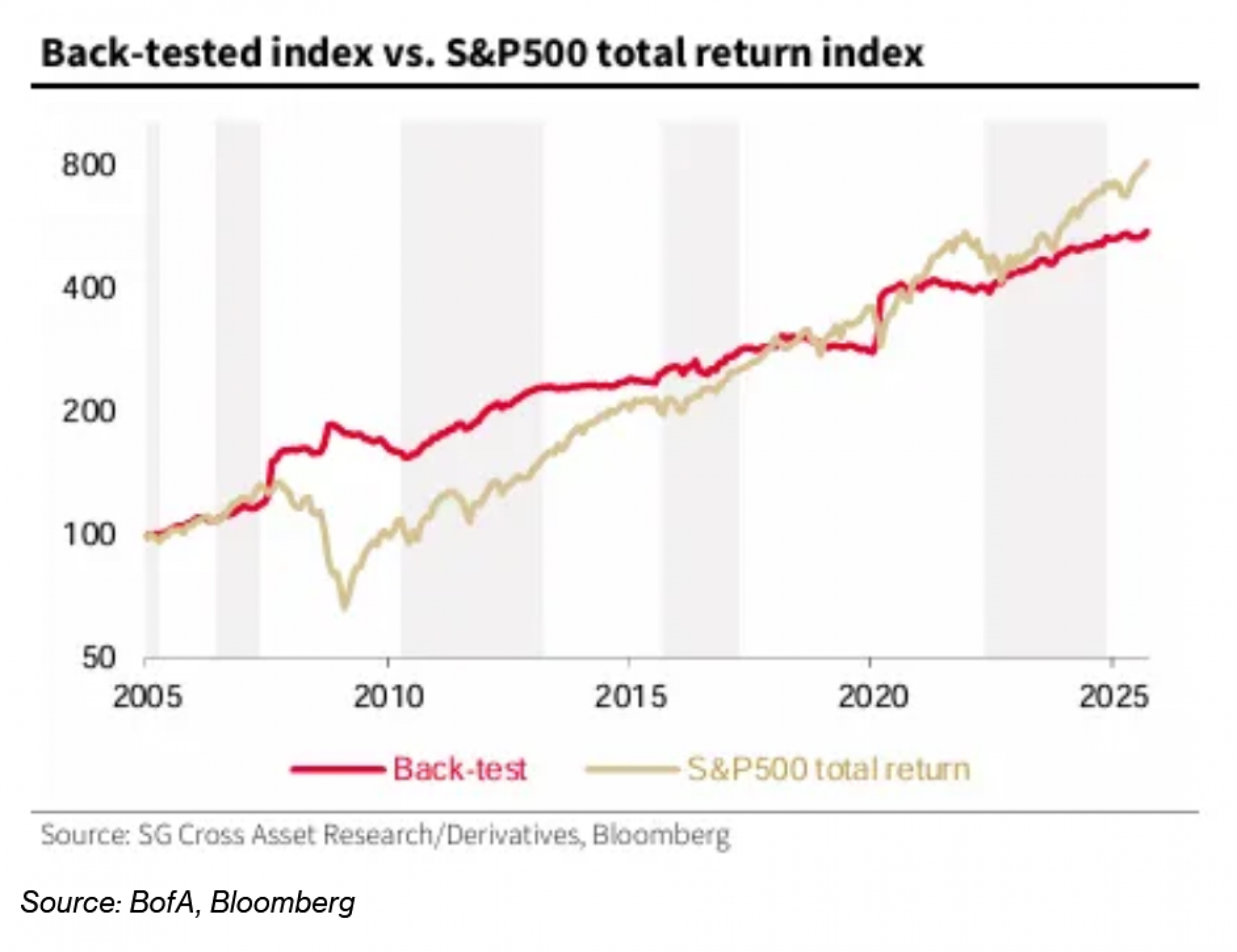

Općenito, izravnavanje krivulje prinosa signal je za kupovinu volatilnosti, dok je klađenje na nižu volatilnost potaknuto strmijom krivuljom. Iako je model podbacio u odnosu na ukupni prinos indeksa S&P 500 tokom razdoblja od dva desetljeća, izbjegao je značajne padove u 2008. i 2020. godini.

Model, za koji stratezi kažu da ima dobar uspjeh u predviđanju prekretnica u volatilnosti, ukazuje na veću volatilnost za 2026. godinu. Cjelokupni korporativni sektor u SAD-u ima niski leverage, ali stratezi vjeruju da je na pragu novog ciklusa ponovnog zaduživanja vođenog umjetnom inteligencijom, što bi trebalo dovesti do povećanja kreditnih spreadova i volatilnosti dionica.

Općenito, zaštita od tzv. tail riska bit će posebno važna za investitore u 2026. godini, prema Tanviru Sandhuu, glavnom globalnom strategu za derivate Bloomberg Intelligencea.

"Strah od propuštanja investitora, sukobljeni narativi o umjetnoj inteligenciji i američka administracija kao izvor volatilnosti stvaraju pogodne uvjete za trgovanje volatilnošću, što čini pripremu za pozitivni ili negativni tail risk ključnom u 2026. godini", rekao je.