text size

Za Europsku središnju banku (ECB) sve je uočljivija potreba da ponovno promisli kada početi smanjivanje obvezničkog portfelja vrijednog 1,7 bilijuna eura koji je nakupila tijekom pandemije, jer u suprotnom riskira dezorijentaciju tržišta u budućnosti.

Na ovotjednom sastanku u Ateni ECB bi trebao započeti razgovore o završetku reinvestiranja u okviru pandemijskog programa otkupa obveznica (PEPP) i prije dosad najavljivanog okončanja predviđenog za kraj iduće godine.

Takva bi promjena značila usklađivanje politike kvantitativnog stezanja s politikom kamatnih stopa kako bi se inflacija dovela na razinu od dva posto.

Neki dužnosnici vide otkup u okviru PEPP-a koji trenutačno može djelovati kao prva linija obrane u slučaju naglog rasta prinosa na obveznice država članica eurozone, kao ključni instrument u proračunskim problemima nekih zemalja poput Italije.

No ima dobrih razloga da se reinvestiranje završi ranije. Ako se to ostavi za kasnije tijekom 2024. ili za sam kraj te godine, postoji rizik da bi takav potez bio u neskladu s rezanjem kamatne stope kako bi se potaknula ekonomija eurozone te bi investitori dobivali suprotstavljene signale.

"Ne bismo bili iznenađeni ako ECB završi reinvestiranje u okviru PEPP-a nekoliko kvartala ranije. Važno je da to obznane prije no što počnu smanjivati kamatnu stopu. Inače će komunikacija biti otežana", smatra glavni ekonomist za Europu u UBS-u Reinhard Cluse.

Ovoga tjedna održava se novi sastanak ECB-a o monetarnoj politici, a očekivanja su da će kamatna stopa prvi put ostati nepromijenjena nakon 10 uzastopnih dizanja u više od godinu dana.

Obveznice iz većeg portfelja prikupljene od 2015. uslijed strahova od deflacije već su otpisane, a s kamatnom stopom od četiri posto reinvestiranje u okviru PEPP-a postalo je nelogično.

"Postoji snažan razlog za zaustavljanje reinvestiranja iz PEPP-a brže od kraja iduće godine jer bi to bilo u skladu s našom politikom kamatnih stopa", izjavio je član Vijeća ECB-a Madis Müller proteklog mjeseca.

ECB nije ažurirao postavke PEPP-a još od prosinca 2021. godine. Tada su najavili da će otpis biti upravljan tako da se izbjegne sukobljavanje s odgovarajućom monetarnom politikom.

Nedavno je opet narastao spread između talijanskih i njemačkih obveznica

Nedavno je opet narastao spread između talijanskih i njemačkih obveznica

Ekonomisti Barclaysa procjenjuju da u okviru PEPP-a dospijeva 18 milijardi eura mjesečno, no službenih brojki nema.

Uz opciju investiranja prihoda od dospjelih obveznica u zemlje eurozone, neki od donositelja odluka su nevoljki odreći se tog iznosa u slučaju da se tržišta duga uplaše sve snažnijeg učinka dizanja kamatne stope.

Ta je fleksibilnost već iskorištena reinvestiranjem prošle godine usmjerenim prema Italiji, Španjolskoj i Portugalu, a podalje od Njemačke i Francuske.

U međuvremenu se tržište stabiliziralo, ali najnoviji rast talijanskih obveznica je podsjetnik kako brzo može izblijedjeti povjerenje investitora. Čak i neki odvažniji u ECB-u, poput Slovenca Boštjana Vaslea, oklijevaju odreći se alata koji može vratiti mir ako zatreba.

To je posebice u igri budući da moguće kašnjenje u dogovoru o preustroju fiskalnih pravila Europske unije može produljiti trajanje sadašnjih pravila i prisiliti vlade na snažniju fiskalnu konsolidaciju čije nepridržavanje podrazumijeva kazne, što može uznemiriti investitore.

S druge pak strane, s pandemijom iza nas, teško je opravdati očuvanje PEPP-a.

"Ima članova Vijeća ECB-a koji bi (time) bili zabrinuti. Opet, reinvestiranje obveznica je u određenoj mjeri ekspanzivno i ne uklapa se više u opće ozračje", kazala je Ulrike Kastens, ekonomistica u njemačkoj tvrtki za upravljanje imovinom DWS.

Komentari koji se mogu čuti proteklih tjedana pokazuju da je Vijeće ECB-a daleko od konsenzusa. Ispitivanje mišljenja koje je među ekonomistima proveo Bloomberg dalo je brojku od 43 posto anketiranih ekonomista koji smatraju da će se okončanje PEPP-a dogoditi ranije od predviđenog.

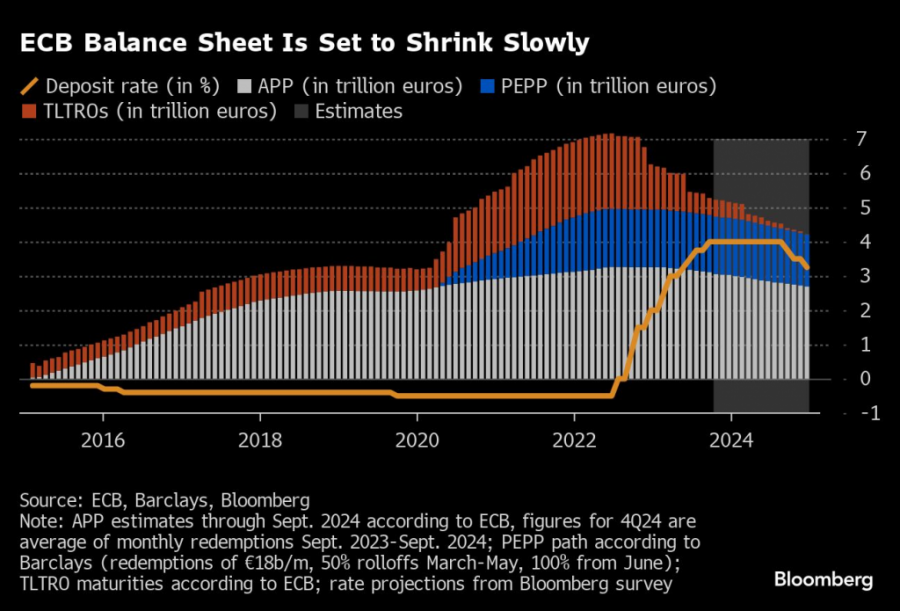

Bilanca ECB-a trebala bi se postupno smanjivati

Bilanca ECB-a trebala bi se postupno smanjivati

Kastens i njezini kolege u Morgan Stanleyju očekuju da će se na sastanku u prosincu odlučiti o ranijem početku smanjivanja reinvestiranja u okviru PEPP-a, i to od ožujka.

Cluse iz UBS-a smatra da nema previše mjesta za zabrinutost oko štete za vjerodostojnost zbog eventualnog neispunjenja najave da će PEPP trajati do kraja 2024. iako, primjerice, nizozemski središnji bankar Klaas Knot to vidi kao poteškoću.

"Koncept davanja smjernica od središnjih banaka je bitno narušen u protekle dvije godine, budući da je dobar dio najava bio prekršen. U usporedbi s time, dodatni gubitak vjerodostojnosti zbog ranijeg okončanja PEPP-a bi, prema mom mišljenju, bio vrlo ograničen", smatra Cluse.