text size

Dionice u SAD-u čine se nezaustavljivima, ali ulagači ne bi smjeli biti samozadovoljni jer postoji niz pokazatelja koji sugeriraju da je ovaj rast osjetljiviji nego što izgleda.

Ovo je bila godina puna preokreta na tržištima.

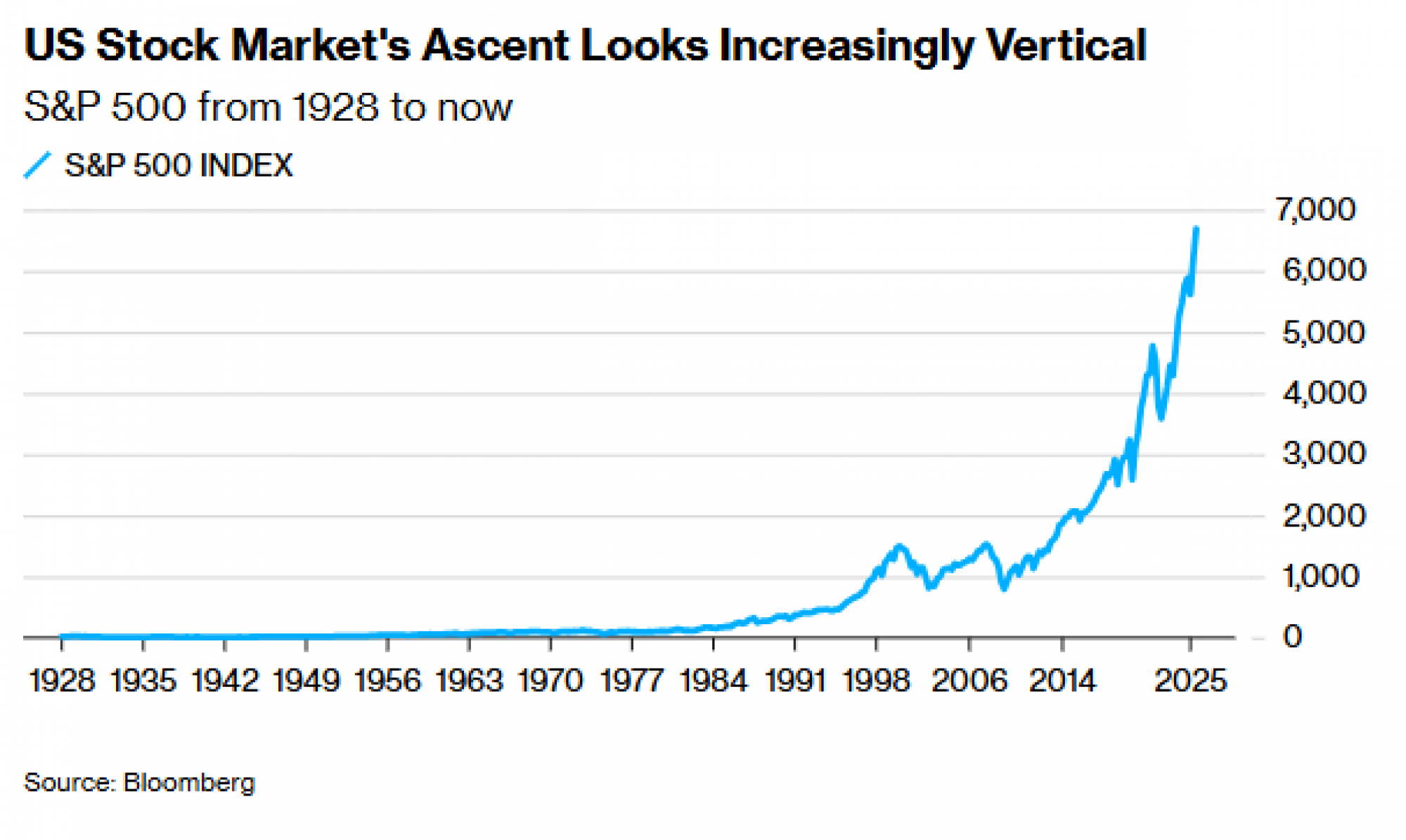

Imali smo trgovinske ratove, prave ratove, zabrinutost zbog korištenja dolara kao oružja, investicijski procvat potaknut umjetnom inteligencijom i nekoliko poznatih bankrota, odnosno "žohara", kako ih je slikovito nazvao glavni izvršni direktor JPMorgan Chase & Co. Jamie Dimon. Ipak, unatoč toj nestabilnosti, dionice su vrlo blizu povijesnih maksimuma.

Ne samo to - iz dugoročnije perspektive, rast dionica postaje gotovo paraboličan. Za svakog investitora koji je trgovao prije ere kriptovaluta, u kojoj takozvani "HODL-eri" ne strahuju od gotovo okomitih kretanja tržišta, to je obično znak upozorenja.

Ipak, pogađanje tržišnih vrhunaca uzaludan je posao. Za razliku od tržišnih dana, koji su obično dramatični i u obliku slova V, vrhovi su dugotrajniji proces koji se može razvijati mjesecima. No to ne znači da ne postoje znakovi koji sugeriraju da se vrh formira - i da bi ulagači trebali postati bar malo oprezniji prema ovom rastu, ako već ne i skeptičniji, te manje pohlepni.

Postoji nekoliko razloga za takav pristup. Krenimo od nečega vrlo neuobičajenog, a to su tehnički pokazatelji. Oni služe za analizu tržišta i njegovih sastavnica kako bi se procijenilo je li tržište "prekupovano" (pa je vjerovatniji pad) ili "preprodano" (pa postoji veća šansa za snažan oporavak).

"Negativna divergencija" nastaje kada tehnička analiza pokazuje da se opće zdravlje tržišta pogoršava iako cijene i dalje rastu - što može biti loš znak. Broj dionica u indeksu S&P 500 koje dosežu novu najnižu vrijednost u godinu dana raste čak i dok tržište bilježi rast. Zapravo, ova divergencija dosegnula je nivo koji dosad nikada nije zabilježen.

Posljednji put kada se to dogodilo bilo je prije korekcije S&P 500 u 1998., te neposredno prije velikog tržišnog vrhunca u martu 2000., kada je puknuo tehnološki balon. S obzirom na to da kompanije koje se bave umjetnom inteligencijom trenutno masovno troše na podatkovne centre, nije teško zamisliti da se približavamo pragu novog tehnološkog sloma.

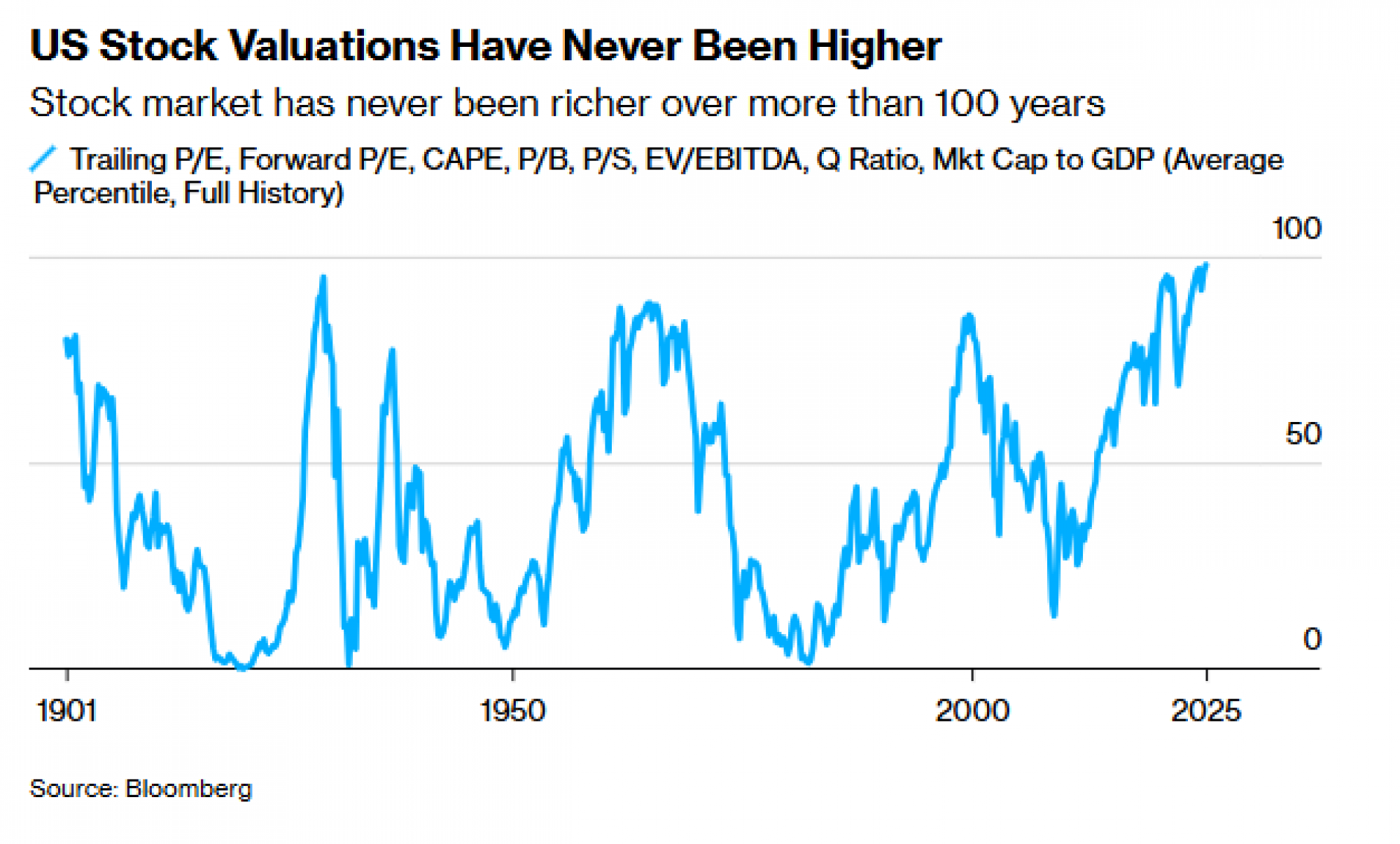

Pad bi mogao biti strm. Valuacije ne govore kada će tržište pasti, ali mogu dobro naznačiti koliko bi pad mogao biti dubok. Kombinirani prosjek nekoliko pokazatelja valuacije američkog tržišta dionica trenutno je na rekordnom nivou, prema podacima koji se prate više od sto godina. Ako bi tržište palo od 30 do 50 posto - kao što se dogodilo i u prijašnjim razdobljima ekstremno visokih valuacija - to ne ulijeva mnogo povjerenja onima koji danas ulažu u dionice.

Valuacije su visoke i u vrlo konkretnom smislu. Broj sati koji radnik s prosječnom platom mora odraditi da bi mogao kupiti jedan ugovor na S&P 500 indeksu porastao je na više od 200 sati. Na početku pandemije taj broj bio je samo 140 sati, a na tržišnom vrhuncu 2000. iznosio je nešto više od 100 sati - prije nego što je uslijedio pad veći od 50 posto tokom sljedeće dvije godine.

Postoji i mnogo potencijalnih prodavatelja dionica. Domaćinstva u SAD-u nikada nisu posjedovala toliko dionica u odnosu na ukupnu vrijednost svojih finansijskih imovina. Kada se domaćinstva previše "zasite" dionicama, to obično potiče valuacije iznad održivih nivoa i vodi u dugo razdoblje slabijih prinosa. To je još jedan razlog za oprez u ovom tržišnom okruženju.

Tržišta zasad jašu na valu optimizma, ali kupci moraju biti oprezni: na površini sve može izgledati ružičasto, ali ispod površine dovoljno je znakova upozorenja da bi dionice mogle naglo promijeniti smjer. Teško je znati šta će biti okidač, ali kada se pojavi - svi ćemo to vrlo brzo osjetiti. Portfelji koji su osigurani od gubitaka imat će veliku prednost.