text size

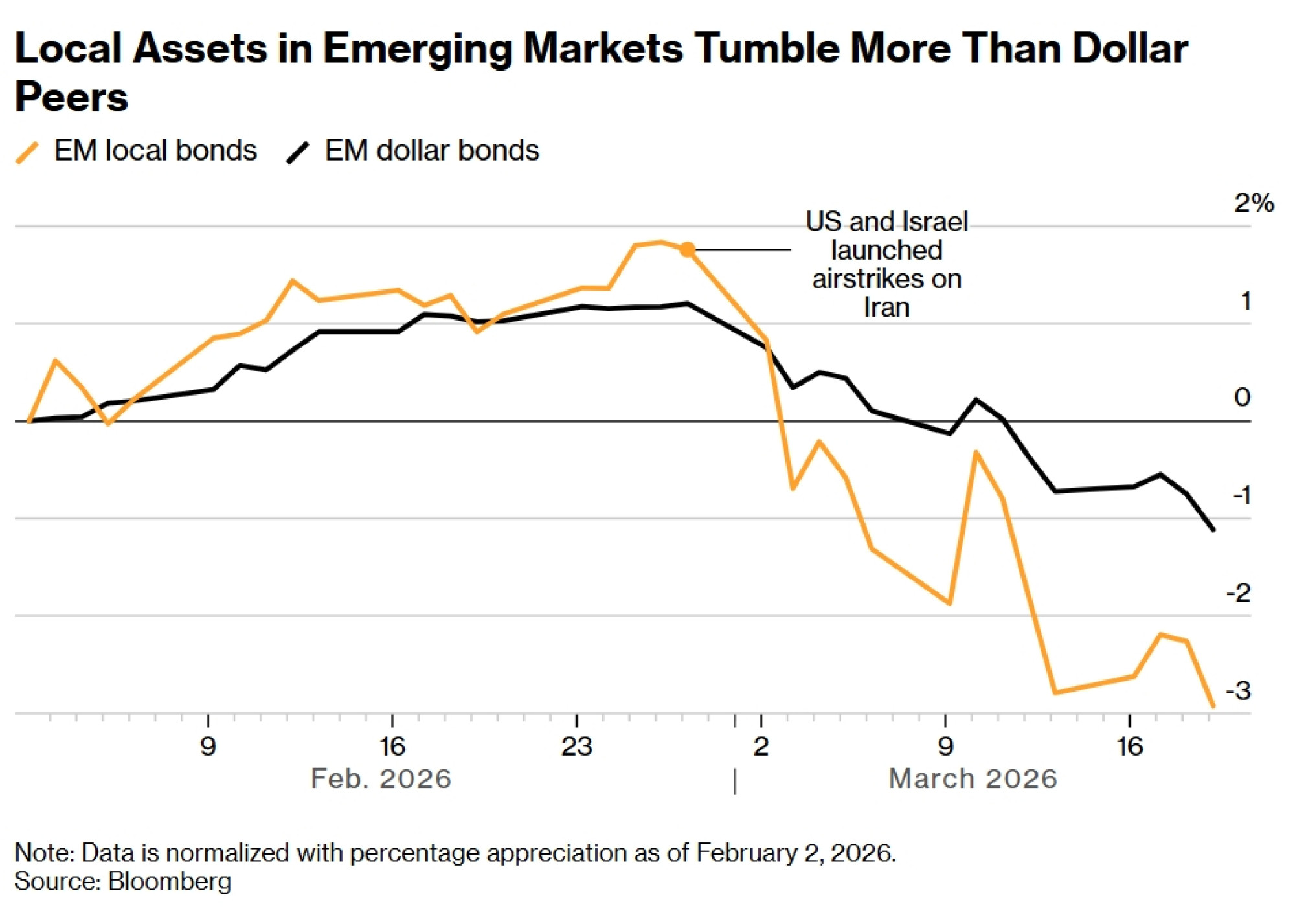

Dug u lokalnoj valuti, nekoć glavni favorit među investitorima na tržištima u razvoju (EM), brzo postaje bolna trgovina. Nakon više mjeseci rasta potaknutog slabijim dolarom, usporavanjem inflacije i smanjenjem kamatnih stopa, ove su obveznice donijele gubitak veći od 4,5 posto od početka rata s Iranom. To je gotovo dvostruko više od pada obveznica u dolarima. Samo šest od 22 glavne valute tržišta u razvoju bilježi rast u odnosu na dolar ove godine, u usporedbi sa 17 prije izbijanja sukoba.

"Lokalne obveznice tržišta u razvoju su, očekivano, postale primarna žrtva trenutnog okruženja u kojem se izbjegava rizik", izjavio je Thierry Larose, portfelj menadžer u kompaniji Vontobel Asset Management. "Oštar porast cijena nafte i plina, koji je rekalibrirao globalna inflacijska očekivanja, pokreće povećanu volatilnost ove imovine."

U protekloj sedmici, kreatori politika od istočne Evrope do Latinske Amerike signalizirali su da će možda morati zadržati stope povišenima duže vrijeme, ili ih čak dodatno zaoštriti, kako bi obuzdali pritiske na cijene uzrokovane višim troškovima energije. Federalne rezerve su upozorile da bi inflacijski rizici mogli izbaciti iz kolosijeka smanjenje stopa, dok je član Evropske centralne banke izjavio da će dužnosnici možda morati razmotriti povećanje stopa već idući mjesec.

Južnoafričke i mađarske obveznice donijele su ulagačima gubitke od oko 10 posto ovog mjeseca jer su njihove valute predvodile padove tržišta u razvoju u odnosu na dolar, prema podacima koje je prikupio Bloomberg. Lokalna tržišta u Meksiku i Indoneziji još uvijek traže dno, tvrde stratezi Goldman Sachsa, uključujući Kamakshyu Trivedija i Sunila Koula.

Larose smanjuje izloženost takozvanim high-beta valutama (valutama s visokim koeficijentom osjetljivosti) u Latinskoj Americi te u regiji u razvoju koja obuhvata Evropu, Bliski istok i Afriku (EMEA). Umjesto toga, on daje prednost Aziji, posebice južnokorejskom vonu i tajvanskom dolaru, napominjući da centralne banke u toj regiji imaju jače poticaje i kapacitete za suzbijanje rasta cijena energije te su u boljoj poziciji za odbranu svojih valuta.

U kompaniji Invesco Ltd., Wim Vandenhoeck smanjuje rizik i fokusira se na trgovanje relativnim vrijednostima. On daje prednost kamatnim stopama nad valutama diljem svijeta u razvoju, navodeći potencijalne koristi od diverZifikacijskih tokova. Srednja i istočna Evropa su "u prvom planu", rekao je Vandenhoeck, suvoditelj odjela za dug tržišta u razvoju u toj kompaniji.

Brazil i Mađarska podbacili su jer su se investitori, koji su predviđali smanjenje kamatnih stopa, morali repozicionirati. U Kolumbiji, gdje su trgovci već uračunali povećanja u cijenu, lokalne obveznice nadmašile su konkurente s dobitkom od 3,6 posto.

Rizici za rast

Tržišta novca uračunavaju više od 60 baznih bodova povećanja kamatnih stopa na tržištima u razvoju tokom sljedećih 12 mjeseci, prema stanju od 19. marta. To je drastičan pomak u odnosu na početak mjeseca, kada su uračunavala 25 baznih bodova smanjenja, pokazuju izračuni banke UBS AG.

Krivulje zemalja u razvoju uračunale su "vjerovatno više povećanja nego što će se dogoditi ili što je opravdano", rekao je Yacov Arnopolin, viši portfelj menadžer za tržišta u razvoju u kompaniji Pimco, za Bloomberg TV. "Tek počinjemo uviđati vrijednost na dugom kraju krivulja u Brazilu, Južnoj Africi i Češkoj", dodao je.

Kako cijene nafte ostaju visoke, a rat se oteže, trgovci će sve više pomicati fokus izvan inflacijskih rizika. Vjerovatni udar na rast i potencijalno uništenje potražnje vjerovatno "još nisu odraženi" u cijenama, rekao je Arnopolin.

Latinska Amerika

Vontobelov Larose preferira neto izvoznike nafte u Latinskoj Americi i vidi prilike u "primanju realnih stopa u Brazilu i Argentini, kao i nominalnih stopa u Kolumbiji".

Regija također privlači interes kompanije Invesco. Ako se tržišta stabiliziraju, centralne banke u Brazilu i Meksiku i dalje će vjerovatno ublažavati monetarnu politiku, rekao je Vandenhoeck. U scenariju globalnog šoka rasta, Fed bi vjerovatno smanjio stope, što bi otvorilo prostor za "mnoštvo" prilika za trgovanje relativnim vrijednostima, pri čemu će Latinska Amerika vjerovatno proizvesti više dobitnika nego Azija, dodao je.

Valute izvoznika sirovina, poput brazilskog reala i kolumbijskog peza, također su pomogle u poticanju prinosa od carry trade trgovine. Uz visoke kamatne stope koje služe kao zaštitni sloj, one su među rijetkima u svijetu u razvoju koje i dalje rastu u odnosu na dolar ove godine.

Ipak, šira slika ostaje nestabilna. Državne i korporativne obveznice u dolarima na tržištima u razvoju pale su za najmanje 1,7 posto tokom posljednje tri sedmice. Sergey Dergachev, voditelj odjela za korporativni dug tržišta u razvoju u kompaniji Union Investment Privatfonds GmbH, izjavio je da je zbog neizvjesnosti postalo teško zaštititi se od rizika. On drži manju izloženost imovini Bliskog istoka i sjeverne Afrike.

Za sada bi se investitori trebali usredotočiti na upravljanje kratkoročnom volatilnošću bez napuštanja srednjoročnih prilika na lokalnim tržištima, rekla je Lupin Rahman, stručnjakinja za državni dug i bivša portfelj menadžerica za tržišta u razvoju u kompaniji Pimco.

"Volatilnost će se vjerovatno zadržati u bliskoj budućnosti dok ova klasa imovine bilježi odljeve 'turističkog novca'", rekla je. "Zaštitite se od volatilnosti, ali ne napuštajte priču o lokalnim tržištima u razvoju."