text size

Europska središnja banka i ostale središnje banke moraju nastaviti krotiti inflaciju, iako sve veći troškovi zaduživanja povećavaju izglede za recesiju, smatra Gita Gopinath, prva zamjenica direktora Međunarodnog monetarnog fonda (MMF).

"Inflaciji predugo treba da se vrati na cilj", rekla je na godišnjem forumu ECB-a u portugalskoj Sintri. "To znači da središnje banke, uključujući ECB, moraju ostati predane borbi protiv inflacije unatoč rizicima slabijeg gospodarskog rasta."

Gledajući u budućnost, strukturne promjene u gospodarstvu proizvest će više cjenovnih rizika i možda će od središnjih banaka zahtijevati da poboljšaju svoje strategije, rekla je Gopinath. Štoviše, financijski stresovi mogli bi stvoriti napetosti između cijena i ciljeva financijske stabilnosti, rekla je u ponedjeljak navečer.

Dužnosnici ECB-a sastaju se dok procjenjuju koliko još mora trajati njihov povijesni ciklus monetarnog stezanja da bi se inflacija vratila na cilj od dva posto. Dok je glavna stopa oslabjela nakon pada troškova energije, temeljni pritisci pokazali su se puno postojanijim i možda su se povećali u lipnju.

Poput predsjednice ECB-a Christine Lagarde, Gopinath je pozvala vlade da se pridruže borbi protiv inflacije umjesto da povećavaju probleme općom fiskalnom potporom. To bi omogućilo brži završetak povećanja stopa i smanjilo neke posljedice.

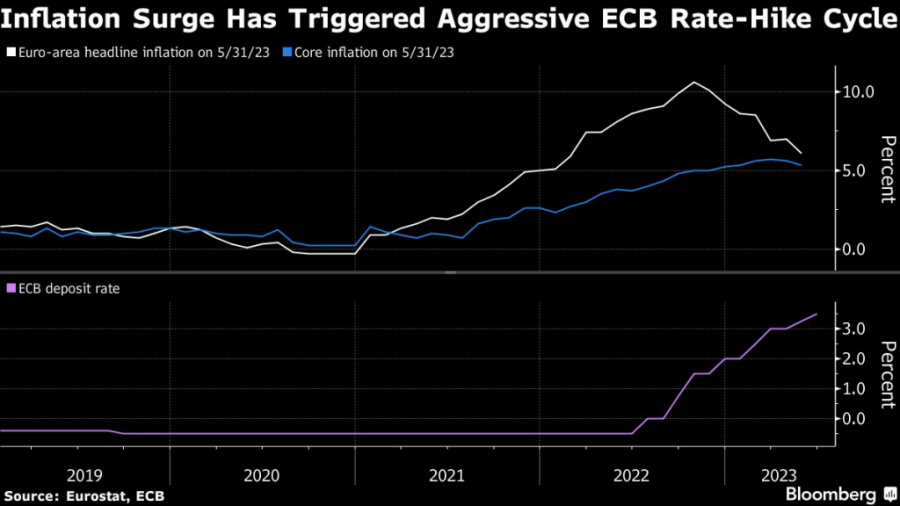

Rast inflacije potaknuo je agresivan ciklus povećanja kamatnih stopa u ECB-u

Rast inflacije potaknuo je agresivan ciklus povećanja kamatnih stopa u ECB-u

"Neke nuspojave borbe protiv inflacije monetarnom politikom mogle bi se smanjiti davanjem veće uloge fiskalnoj politici", rekla je. Ipak, u konačnici, ustvrdila je, "na središnjim je bankama da osiguraju stabilnost cijena bez obzira na fiskalno stajalište."

Iz Europske središnje banke već su naglasili svoju odlučnost da to učine. ECB je gotovo obećala još jedno povećanje kamata u srpnju. Bank of England i dalje je čvrsta u režimu podizanja kamatnih stopa, čak i pod prijetnjom hipotekarne krize. U SAD-u Federalne rezerve signaliziraju da su vjerojatna dodatna povećanja kamatnih stopa usprkos odluci o stanci na posljednjem sastanku.

Ističući nedavne financijske napetosti u Koreji, Ujedinjenom Kraljevstvu i SAD-u, Gopinath je rekla kako bi središnje banke "mogle tolerirati nešto sporiji povratak na ciljanu inflaciju kako bi spriječile sistemski stres. Unatoč tome, letvica bi trebala biti visoka da bismo to učinili."

Strukturni čimbenici poput restrukturiranja globalnih opskrbnih lanaca, geopolitičke fragmentacije i klimatskih promjena također prijete poticanjem dugoročne inflacije, što znači da je povratak na ultraniske kamatne stope kakve smo vidjeli prije pandemije manje vjerojatan.

"Središnje banke će možda trebati agresivnije reagirati ako dođe do većih zastoja u dobavnim lancima koji utječu na ključne sektore gospodarstva ili ako je inflacija već bila iznad cilja, tako da je vjerojatnije da će očekivanja biti pomaknuta", rekao je Gopinath. "Možda će također morati agresivnije reagirati u snažnim gospodarstvima u kojima proizvođači mogu lakše prenijeti povećanje troškova, a radnici su manje voljni prihvatiti pad realnih plaća."

Troškove i koristi kvantitativnog popuštanja također treba preispitati, čak i ako ono ostaje "kritičan alat" kada je nezaposlenost visoka, a inflacija niska, ali su troškovi posuđivanja blizu donje granice.

"Trebalo bi se opreznije pristupati korištenju kvantitativnog popuštanja, i popratiti ga smjernicama koje obećavaju niske kamatne stope, kada se zaposlenost uvelike oporavi, a inflacija ostaje tek skromno ispod cilja", rekla je. "Održavanje kvantitativnog stezanja u takvim okolnostima povećava rizik da će se gospodarstvo pregrijati i da će politika biti prisiljena na oštar zaokret."