Ideja o referentnoj stopi prosječnog troška finansiranja banaka u BiH (RSTF) nije loša i zaista umanjuje određene rizike za klijenta, pa posredno i banke (kada se govori o kamatno induciranom kreditnom riziku), ali ne treba se shvatiti kao element koji će za vijeke vjekova osigurati jeftino i stabilno finansiranje, smatra glavni analitičar Bloomberg Adrije, Andrej Knez.

Na sastanku Koordinacije bankarske supervizije održanom prošle sedmice podržano je usvajanje Metodologije za izračun referentne stope prosječnog troška finansiranja banaka u BiH (RSTF), a na inicijativu dvije entitetske Agencije za bankarstvo.

Eventualno usklađivanje aktivnih kamatnih stopa u BiH s troškovima finansiranja na ino tržištima, koji su u konstantnom rastu od sredine prošle godine uslijed snažnog rasta referentnih kamatnih stopa vodećih centralnih banaka, u trenutnim okolnostima moglo bi dovesti do poremećaja na domaćem bankarskom tržištu.

Cilj metodologije je utvrđivanje referentne vrijednosti prosječnog troška finansiranja banaka koje posluju u BiH i da se domaćim bankama ponudi izbor korištenja ovih stopa, kao referentnih vrijednosti u ugovorima o kreditima s promjenjivom kamatnom stopom.

Knez ističe da ideja referentne stope prosječnog troška finansiranja banaka u BiH neodoljivo podsjeća na Nacionalnu Referentnu Stopu (NRS), koja je u Hrvatskoj uvedena prije nešto više od deset godina.

"Kod takvih modela najčešći zajednički nazivnik je nedostatak mjerodavne cijene novca na lokalnom tržištu zbog nepostojanja aktivnog, nekolateraliziranog posuđivanja novca među bankama u lokalnoj valuti na kratki rok", ističe Knez.

U nedostatku adekvatnije mjere, prihvatljivo odražava cijenu po kojoj se banke financiraju, kaže Knez/Bloomberg

U nedostatku adekvatnije mjere, prihvatljivo odražava cijenu po kojoj se banke financiraju, kaže Knez/Bloomberg

Dodaje da je interesantno da u takvom slučaju tržišna praksa postaje model koji barem pojedine banke primjenjuju za svoje interno vrednovanje imovine i obaveza.

''Iako takav model ne funkcionira na istim postulatima kao npr. Euribor, treba priznati da, u nedostatku adekvatnije mjere, prihvatljivo odražava cijenu po kojoj se banke finansiraju uz, naravno, idiosinkratski element cijene likvidnosti'', kaže Knez.

Međutim, naglašava da ovaj model sa sobom donosi i određene nedostatke, s obzirom na to da se ovakva referentna stopa, za razliku od npr. Euribora, ne definira i ne objavljuje na dnevnoj bazi.

euribor-rates.eu

euribor-rates.eu

"Time konačni korisnici, kao što su klijenti banaka, ne mogu direktno povezivati odluke kreatora ekonomske politike sa cijenom novca koju plaćaju i usporava se mogućnost njihove reakcije na takve odluke", kaže Knez.

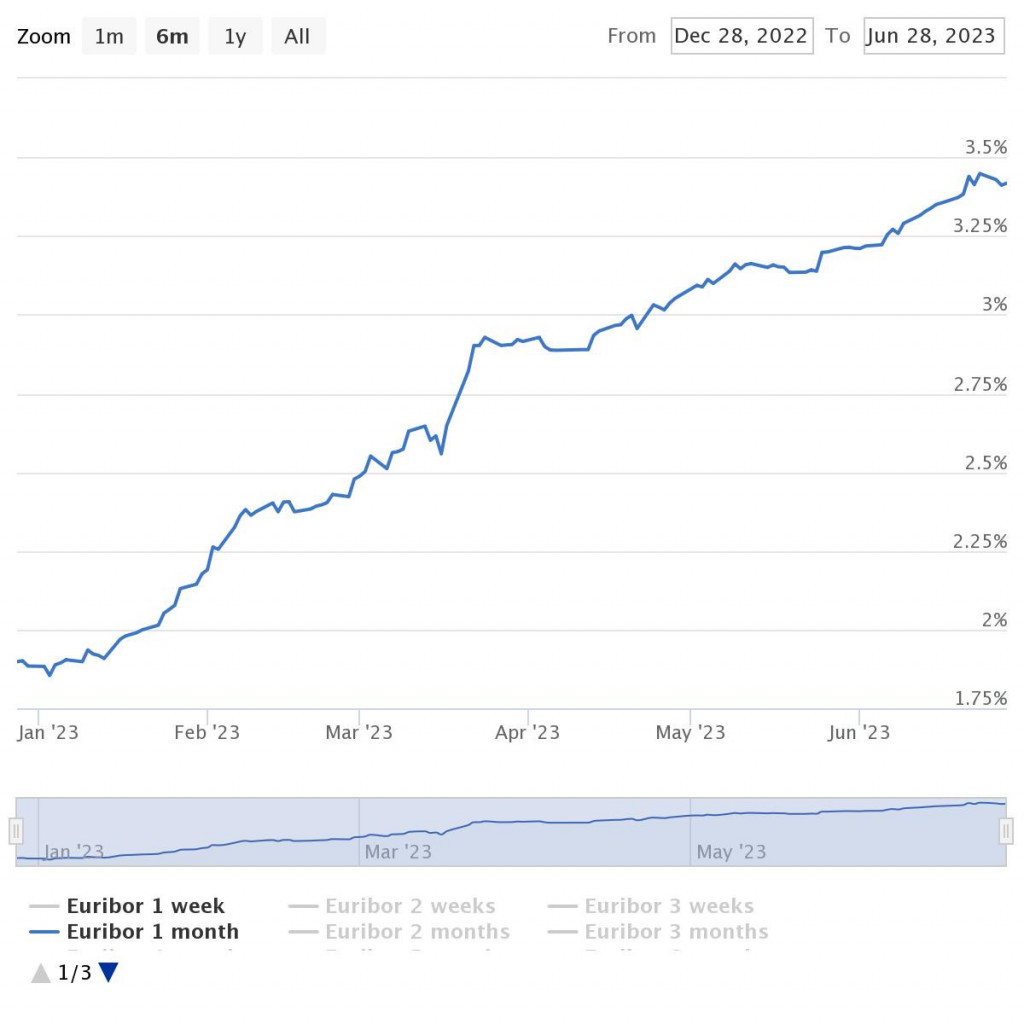

"Primjerice, podaci o kretanju Euribora su široko dostupni svaki dan i korisnici kredita vezanih uz tu referentnu stopu mogu pratiti kretanje Euribora te time očekivati u kojem smjeru će se kretati kamatna stopa koju plaćaju u kreditu. Kod modeliranih referentnih stopa kao u primjeru BiH takva mogućnost je umanjena ili čak u potpunosti isključena do trenutka izračuna i dovodi korisnika kredita pred gotov čin".

S druge strane, ključna korist ovakve modelirane stope jeste u tome što referentne stope poput Euribora ne moraju odražavati stvarnu cijenu finansiranja na tržištima gdje to nije službena referentna stopa. Primjerice, trošak finansiranja banaka u BiH može biti vrlo nizak zbog visoke likvidnosti sistema, pa je samim time cijena finansiranja potencijalno niža od Euribor stope koju plaćaju banke u eurozoni.

Pročiatj više: Regulatori pripremaju nove mjere ako nastave rasti nenamjenski krediti

Nove privremene mjere: Ograničava se izloženost banaka u BiH

ABRS: Cilj regulatornih mjera je očuvanje stabilnosti tržišta i banaka

"A opet, ne može se izbjeći da motivacija za kreiranjem ovakvih modeliranih stopa nastaje kada nekome ne odgovara kretanje dosada uvriježene referentne cijene novca. Drugim riječima, koliko bi uopće bilo potražnje za instrumentima vezanim uz modeliranu stopu poput referentne u BiH da je likvidnost ovdašnjeg bankovnog sistema slabija i time referentna stopa znatno viša i volatilnija od one Euribora", ističe Knez.

Navodi da su kamatne stope koje banke nude klijentima izvedene iz njihovih poslovnih planova.

''Uz primjenu ovakve modelirane referentne stope, banke će, uz definiciju marži na nivou pojedinog ugovora o kreditu te upravljanje proizvodima koje strateški nude (potencijalnim) klijentima na domicilnom tržištu, ciljati ostvariti (nepromijenjene) profitne planove. Ti planovi uključuju i kretanje, primjerice, Euribora kao europski najproširenijeg temelja za cijenu novca'', zaključuje Knez.