text size

Rat sa Iranom uzdrmao je, ali nije slomio Wall Street ove nedjelje. Umjesto toga, razotkrio je ograničenja strategija diverzifikacije osmišljenih da zaštite investitore od haosa.

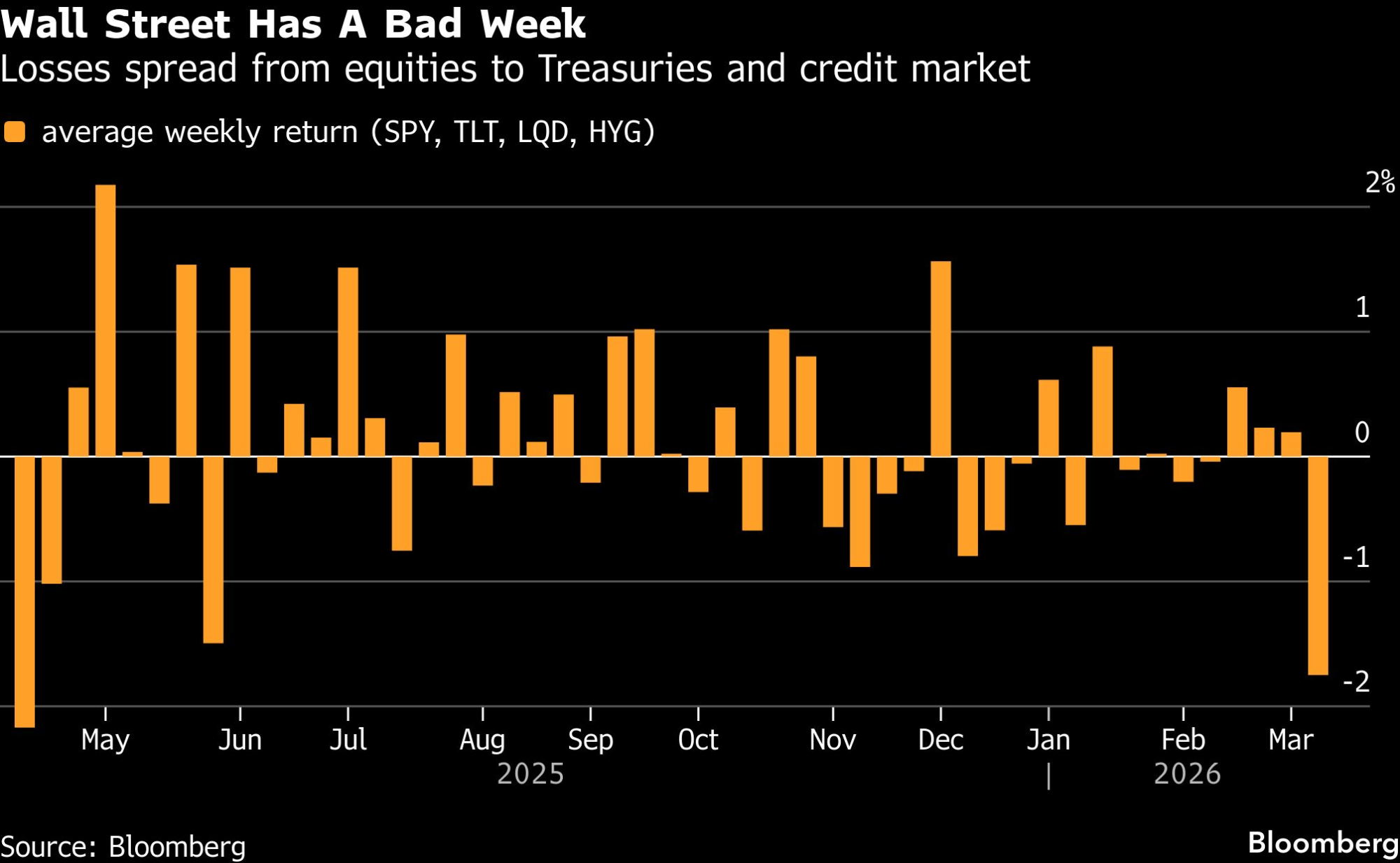

Tokom nedjelje akcije i obveznice više puta su padale istovremeno, dok je nafta rasla, a inflatorni šok izazvan poremećajem u snabdjevanju gurao je prinose od američkih državnih obveznica naviše umjesto naniže - suprotno uobičajenoj logici u krizama. Rezultat je bila najgora zajednička nedjelja za akcije i obveznice od carinskih potresa prošlog aprila, kao i tržište koje nije moglo da odluči da li je veća pretnja inflacija ili usporavanje privrede.

U petak se taj sudar dodatno zaoštrio: broj zaposlenih u Americi neočekivano je pao za 92.000 - što je jedan od najvećih padova od pandemije - upravo dok je cijena nafte prelazila 90 dolara, a pojavila se i kriza u sektoru privatnih kredita, suočavajući investitore istovremeno sa izgledima za smanjivanje privrede i rast cijena.

Zaključak je jasan. Osnovno obećanje diverzifikovanog portfolija - da se akcije i obveznice kreću u suprotnim smjerovima i da gubici na jednoj strani budu nadoknađeni dobicima na drugoj - ovog puta nije funkcionisalo. To dodatno podiže uloge za investitore koji se pripremaju za sukob čiji se kraj ne nazire.

"Rat ne stvara pobjednike. Postoje samo relativni gubitnici", rekao je Que Nguyen, direktor za investicije u kompaniji Research Affiliates. "Jedino mjesto gdje se moglo skloniti bila je energetika."

To je još jedan podsjetnik koliko su krhke tradicionalne tehnike raspodjele imovine. Iako je jednostavnija kombinacija akcija i obveznica donjela solidne prinose 2025, ta strategija posljednjih godina često nije davala jednake rezultate, kao na primjer u tržištu medvjeda 2022. Istraživačka kuća Gavekal Research otišla je toliko daleko da tvrdi kako su obveznice izgubile ulogu amortizera šokova u portfoliju u eri cjenovnih šokova izazvanih poremećajima u snabdjevanju, predlažući da ih investitori u potpunosti zamene plemenitim metalima i energentima.

Wall Street ima lošu nedelju - gubici su se proširili sa akcija na američke državne obveznice i kreditno tržište | Bloomberg

Wall Street ima lošu nedelju - gubici su se proširili sa akcija na američke državne obveznice i kreditno tržište | Bloomberg

Prodaja se ove nedjelje proširila na različite regione i klase imovine, dok je geopolitičko zaoštravanje na Bliskom istoku donjelo novi pritisak tržištima koja su već pod opterećenjem poremećaja povezanih sa vještačkom inteligencijom. Američke obveznice zabeležile su najveći pad od prošlogodišnjeg potresa izazvanog carinama, a indeks S&P 500 pretrpeo je najveći nedeljni gubitak od oktobra. Akcije na tržištima u razvoju pale su još više, beležeći najveći pad od 2020.

Situaciju je dodatno pogoršalo to što su, baš kao i američke državne obveznice, među najlošijim rezultatima bile i klase imovine koje se dugo smatraju sigurnim utočištem - zlato i akcije proizvođača osnovnih potrošačkih proizvoda.

Fondovi osmišljeni da izdrže tržišne šokove, poput strategija praćenja tendencija i takozvane strategije ravnoteže rizika, takođe su pretrpeli udar. ETF (engl. exchange-traded fund - fond kojim se trguje na berzi) fond RPAR Risk Parity, na primer, pao je za gotovo četiri posto, što je njegov najgori rezultat u više od tri godine.

Za Jacka Janasiewicza, upravnika portfolija u kompaniji Natixis Investment Managers, ovaj pad odražava rastući strah od stagflacije - scenarija u kojem više cene energije ponovo podstiču inflaciju i smanjuju kupovnu moć potrošača, usporavajući privredni rast. On je nedavno povećao udio gotovine, smanjujući ulaganja na tržištima u razvoju i u američke ciklične akcije.

"Postoji rizik da ovo potraje i sve se na kraju svodi na cijenu nafte", rekao je. "Postoji određeni potencijal za promjenu očekivanja u vezi sa inflacijom, ali istovremeno morate razmišljati i o uništavanju tražnje."

Iako je gotovo sve padalo istovremeno, razmere kretanja pojedinih klasa imovine značajno su se razlikovale, što je dodatno produbilo poremećaje na tržištu. Rangirajući imovinu prema volatilnosti u odnosu na sopstvenu istoriju, stratezi Barclaysa, među kojima je i Stefano Pascale, utvrdili su da jaz u nivou stresa između najstresnije i najmanje pogođene imovine nikada nije bio ovako velik u podacima koji sežu do 2010.

Za investitore je neposredno pitanje da li će stres ostati ograničen na sirovine ili će se preliti na druge klase imovine. Barclays navodi da su se istorijski divergencije ove veličine uvijek razrješavale u jednom ili drugom smjeru - ali nikada nisu dugo trajale.

Indeks S&P 500 i dalje je na manje od tri posto od istorijskog maksimuma dostignutog u januaru, dok su prinosi od desetogodišnjih američkih državnih obveznica blizu najnižih nivoa od 2024. Ako nafta ostane iznad 90 dolara, a Hrmuški moreuz praktično zatvoren, inflatorni pritisci nastaviće da potkopavaju nade u smanjenje kamatnih stopa koje je izvještaj o zaposlenosti od petka nakratko oživio.

Neujednačen stres na tržištu - raspon volatilnosti između klasa imovine naglo raste | Bloomberg

Neujednačen stres na tržištu - raspon volatilnosti između klasa imovine naglo raste | Bloomberg

Široko raspoređivanje ulaganja nije nimalo jednostavna odluka. Američke akcije pokazale su izuzetnu otpornost, jer su kupci ulazili na tržište nakon svakog pada ove nedjelje, dok su troškovi prelaska u defanzivne pozicije - propuštanje brzog oporavka tržišta, zaključavanje niskih prinosa ili plaćanje zaštite putem opcija - i dalje visoki na tržištu koje je blizu rekordnih nivoa. Ipak, za one koji ne žele da se klade na brzo smirivanje sukoba postoje alternative: duge pozicije u energetici, kratkoročne obveznice, instrumenti vezani za sirovine, kvantitativne strategije i strategije zaštite od ekstremnih rizika koje donose dobit samo kada sve ostalo zakaže.

Znaci nervoze postepeno se pojavljuju. Indeks volatilnosti Cboe - mjera očekivanih kolebanja cijena u indeksu S&P 500 poznata kao VIX - skočio je prema nivou od 30, gurajući spot cenu iznad tromjesečnih fjučersa u najvećoj inverziji u skoro godinu dana.

Na kreditnom tržištu razlika u prinosu između obveznica investicionog rejtinga i američkih državnih obveznica porasla je na najviši nivo u tri mjeseca. U međuvremenu, hedž-fondovi su smanjili neto izloženost na nivoe koji nisu viđeni od 2022, pokazuju podaci koje je prikupio PivotalPath.

Slabljenje ulaganja u vještačku inteligenciju, koje je prije početka rata povuklo akcije softverskih kompanija naniže, nije nestalo - samo je potisnuto u drugi plan. Rizik je u tome što su investitori i dalje pozicionirani kao da će se ponoviti prethodne krize - svijet u kojem obveznice i dalje služe kao zaštita, a inflacija je prolazna - dok im tržište poručuje da nijedna od tih pretpostavki više ne važi.

Patrick Brenner, jedan od investicionih direktora za strategije ulaganja u više klasa imovine u kompaniji Schroder Investment Management, rekao je da njegov tim daje prednost realnoj imovini poput sirovina.

"Diverzifikacija ne znači samo držati različitu imovinu, već držati imovinu koja različito reaguje pod pritiskom", napisao je u bilješci zajedno sa kolegom Jovenom Leejem.

*Uz pomoć Mie Gindis.