text size

Kina daje i Kina uzima. Peking je uspio učiniti oboje odjednom u svojem odgovoru na naftni šok u Hormuškom tjesnacu. Masovnim smanjenjem uvoza sirove nafte, Kina je "dala" svijetu postavši "nevidljiva ruka" koja je spriječila da cijene dosegnu 200 dolara po barelu. No što ako je velik dio tog povlačenja potražnje trajan, a ne privremen?

Sada kada je američko-izraelski rat s Iranom završio, Kina nije počela ponovno kupovati "crno zlato" u istim količinama kao prije. Za mnoge je to samo pitanje vremena kada će to učiniti, a ne hoće li uopće. Ja sam manje siguran u to.

Ono u što jesam siguran jest da bi sljedeći potezi Pekinga mogli određivati cijenu nafte godinama. Ako ponovno krene u kupnju s velikim entuzijazmom, cijene će vjerojatno porasti prema 80 dolara po barelu. Ako to ne učini, trenutačni mini-višak na tržištu mogao bi prerasti u strukturnu promjenu, održavajući cijene nižima u ostatku 2026. i tijekom 2027. godine, vjerojatno u rasponu od 60 do 65 dolara.

Čitaj više

OPEC+ priprema novo povećanje proizvodnje nafte u augustu

Od početka rata, grupa je tako povećala proizvodne kvote za ukupno 940.000 barela dnevno, što odgovara gotovo jedan posto globalne potražnje za naftom.

05.07.2026

Može li cijena nafte pasti na 60 dolara do kraja 2026.?

Citigroup predviđa da bi cijena Brent sirove nafte do kraja godine mogla pasti na 60 dolara po barelu kako se poremećaji u Hormuškom tjesnacu smanjuju.

03.07.2026

Europske države plaćat će Iranu i Omanu naknade za prolazak kroz Hormuz

Neke vodeće europske sile sada prihvaćaju da će brodovi koji prolaze kroz vitalni Hormuški tjesnac morati plaćati naknade Iranu i Omanu.

03.07.2026

Šta čeka naftu i zlato? Ovo je prognoza naših analitičara

Ekonomske izglede za 2026. godinu materijalno je poremetio sukob između SAD-a i Irana, što je dovelo do oštrog makroekonomskog preokreta, ističu iz analitičkog tima Bloomberg Adrije.

30.06.2026

Sve to ima implikacije koje nadilaze same brige trgovaca energijom. Za Wall Street i građane, što dulje Kina odgađa veliku kupnju nafte, to će inflacija više padati i, uz sve ostale nepromijenjene uvjete, bit će veća šansa da Federalne rezerve i druge središnje banke smanje kamatne stope. Jeftinija nafta značila bi i milijarde dolara manje svake godine za vodeće proizvođače iz saveza OPEC+, kao što su Saudijska Arabija i Rusija.

Naravno, teško je dešifrirati golemu kinesku energetsku industriju koja se vodi vladinim dekretima. Trgovci praznine u nepotpunim službenim statistikama popunjavaju praćenjem utovara i istovara tankera u zemlji, mjerenjem zaliha satelitskim snimkama i razgovorima sa svojim kontaktima na terenu kako bi došli do tragova.

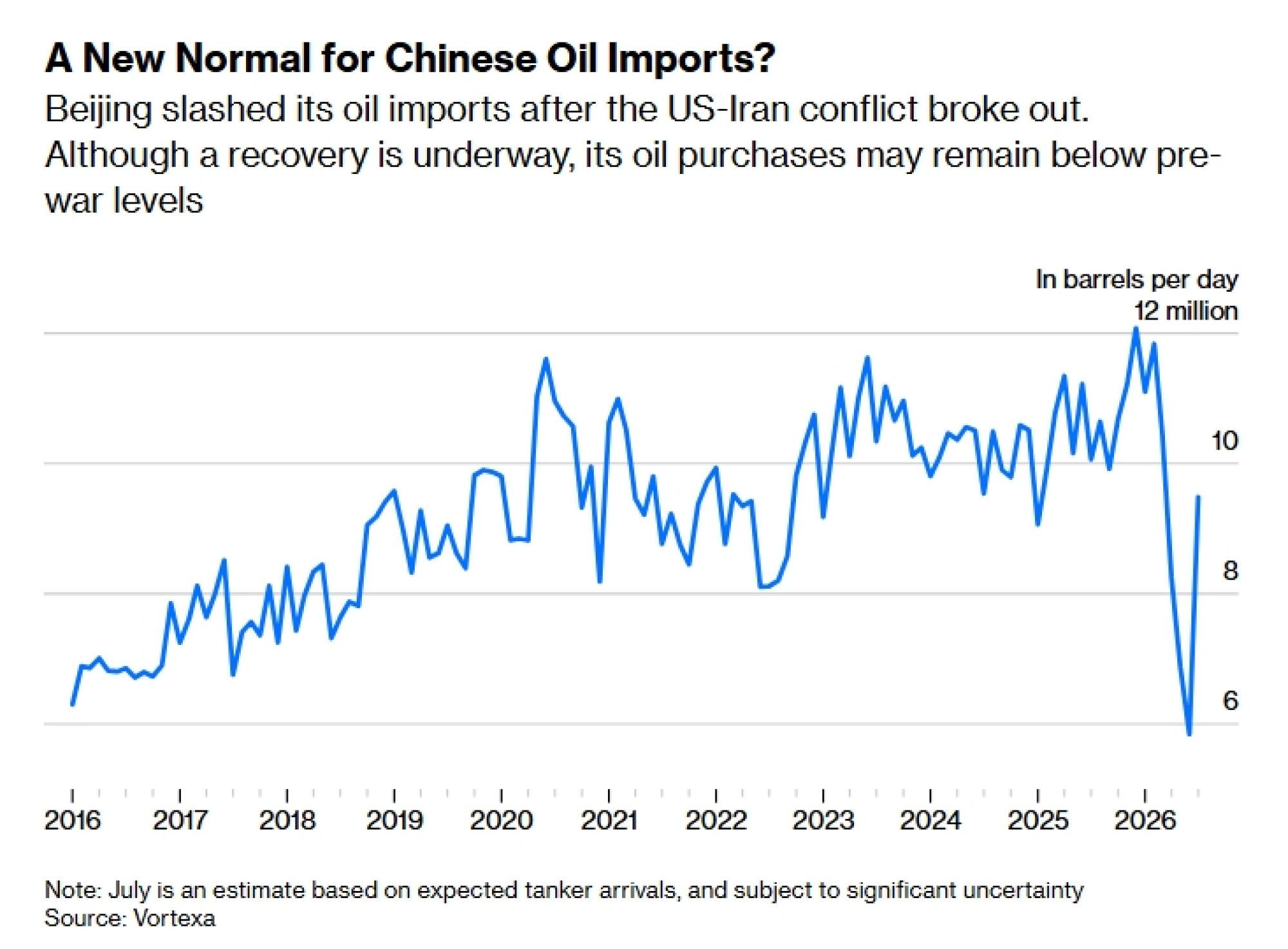

Slika koja se iz toga rađa prikazuje zemlju koja kao da radi na naftnim parama. Vortexa, tvrtka za praćenje tržišta roba, procjenjuje da je kineski uvoz nafte morskim putem prošlog mjeseca pao na najnižu razinu u posljednjih deset godina – na 5,9 milijuna barela dnevno, što je oko 50 posto manje u odnosu na predratnu razinu.

Rani podaci za srpanj signaliziraju značajniji oporavak uvoza, ali će isporuke morskim putem ovog mjeseca vjerojatno ostati za četvrtinu niže nego prije rata. Isto vrijedi i za kolovoz, za koji još preliminarniji podaci sugeriraju da se kineski uvoz kreće prema stabilnoj razini od devet do deset milijuna barela dnevno, što je znatno ispod razine od 11,5 do 12 milijuna barela, uobičajene prije sukoba s Iranom.

Da bi se predvidjelo što slijedi, prva je prepreka razumjeti što se događa sada. Tržište se slaže da Kina uvozi znatno manje nego prije, ali se o razlozima žustro raspravlja. Podaci su neuvjerljivi, djelomično zato što Peking ne objavljuje službene informacije o svojim zalihama nafte.

Neki promatrači smatraju da je Peking potiho puštao u optjecaj sirovu naftu i derivate iz svojih zaliha. Drugi vjeruju da je uvoz smanjen uglavnom zbog suzbijanja potražnje, preraspodjele aktivnosti rafinerija (osobito u petrokemijskoj industriji) te zbog toga što se zalihe ne gomilaju u istoj mjeri kao prije.

Istina je vjerojatno negdje u sredini. Čini se da su i sami kineski dužnosnici iznenađeni time koliko je američko-iranski rat imao mali ekonomski učinak, s obzirom na veličinu pada uvoza. U Pekingu se pak mogu čuti pobjednički tonovi. Zaokret prema električnim vozilima i kamionima se isplatio. Stvaranje goleme industrije za preradu ugljena u kemikalije također se pokazalo ispravnim potezom.

Postaje jasno da je Kina u 2024., 2025. i početkom 2026. godine uvozila daleko više nafte nego što joj je bilo potrebno, pri čemu je možda čak 1,5 milijuna barela dnevno odlazilo izravno u zalihe. To možda ne zvuči puno, ali je jednako dnevnoj potrošnji Francuske. I to je vjerojatno utjecalo na cijenu nafte s otprilike 10 do 20 dolara – ako ne i više.

Trgovci koji se danas klade na rast ili održavanje visokih cijena pretpostavljaju da će se stari kineski obrazac stvaranja zaliha vratiti – i to brzo. No ne mislim da će Kina odmah nadopuniti svoje zalihe osim ako cijene dodatno ne padnu. U prošlosti je Peking kupovao dodatnu sirovu naftu samo kada je postojao očiti višak na tržištu, prikupljajući viškove kada je nafta tipa Brent pala u raspon od 60 do 65 dolara. S obzirom na to da se Brentom trenutačno trguje iznad 70 dolara po barelu, Peking još nema velikog poticaja za obnavljanje zaliha.

Što je važno, vrijeme je na strani Kine. Pod pretpostavkom da se oporavak protoka nafte kroz Hormuz nastavi, naftno tržište ide prema značajnom višku sljedeće godine. Informacije koje dobivam iz industrije sugeriraju da bi se tek tada Peking mogao vratiti kupnji u većim količinama, djelujući kao stabilizacijska sila koja postavlja donju granicu cijene.

Stoga se klađenje na to da će se cijene nafte ubrzo oporaviti na 100 dolara po barelu čini jednako nepromišljenim kao i očekivanje da će cijena iduće godine pasti na 50 dolara po barelu. Obje krajnosti bit će pogrešne ako se Kina nastavi ponašati kao racionalan trgovac kakvog gledamo posljednjih mjeseci.