text size

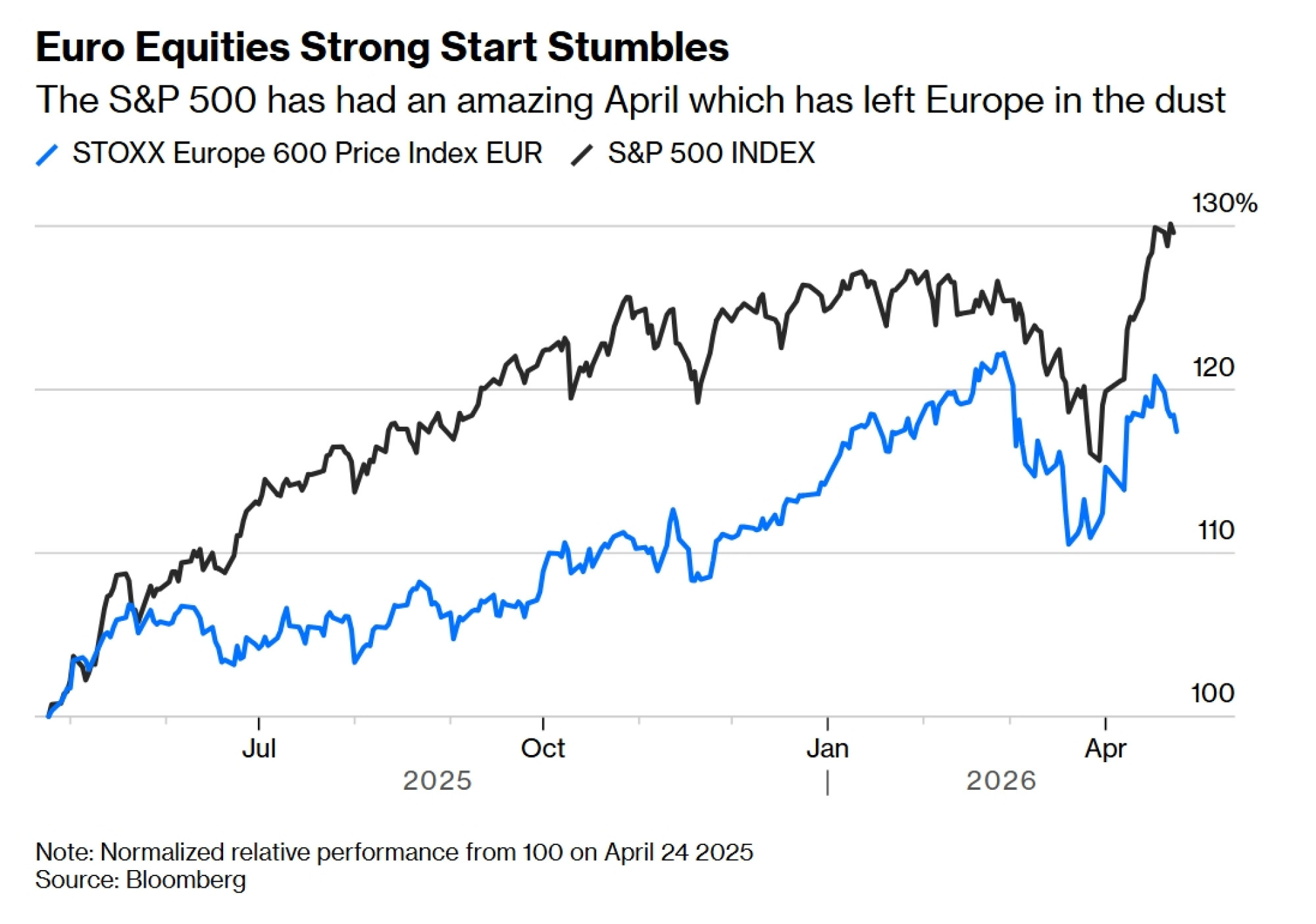

Evropske dionice započele su godinu znatno jače od svojih američkih konkurenata, no primamljiva perspektiva u kojoj eurozona nadoknađuje dio svojeg upornog jaza u rastu dobiti, a time i ostvaruje više tržišne vrijednosti kompanija, čini se da joj je ponovno izmaknula iz ruku.

Blizina Evrope ratovima s Iranom i u Ukrajini znači da njezino tržište dionica ne može predahnuti. Prvi pogled na gospodarske podatke za travanj pokazuje da se utjecaj sukoba u Zaljevu očituje vrlo oštro. Međunarodni ulagači imaju previše poticaja da priliku traže drugdje.

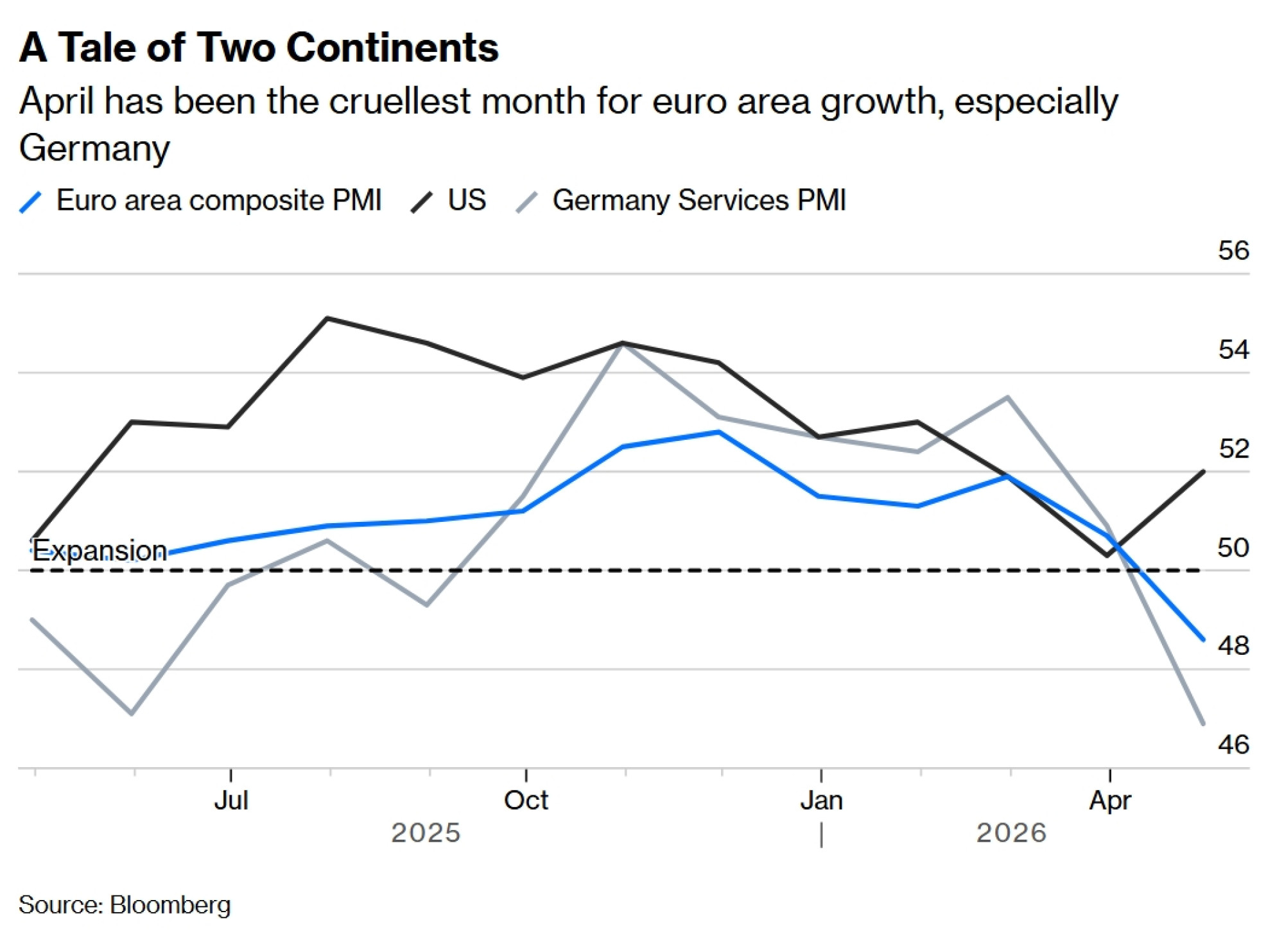

Gospodarstvo eurozone ponovno je na rubu recesije, dok je blokada Hormuškog tjesnaca - vitalnog plovnog puta za naftu iz Zaljeva - ostavlja ranjivijom na nagli porast cijena energenata. Indeksi menadžera nabave (PMI) u eurozoni, kao mjera poslovne aktivnosti, bili su ujednačeno loši u travnju, uklanjajući ostatke nade da će ekonomski utjecaj rata s Iranom biti tek površan. Kompozitna mjera pala je više od predviđanja na 48,6, što je najniža razina u 17 mjeseci. Što je još gore, mjera ulaznih cijena sirovina skočila je na 76,9 sa 68,9 u ožujku, dok su prodajne cijene porasle na 68,4 sa 65,3. To je dokaz nedavnog utjecaja cijena energenata.

Njemačka je bila najteže pogođena, s padom PMI-ja u sektoru usluga od četiri postotna boda na 46,9, što je znatno ispod granice od 50 koja razdvaja rast od kontrakcije. Prerađivačka industrija se držala bolje, ali to bi moglo biti potaknuto stvaranjem zaliha u iščekivanju očekivanih uskih grla u opskrbi. Barem postoji doza realizma kod njemačke vlade, koja je prepolovila svoju procjenu rasta za 2026. godinu na 0,5 posto.

To je u sumornom kontrastu s kompozitnim PMI pokazateljem u SAD-u, koji je u travnju porastao više od očekivanog na 52 s ožujskih 50,3, uz jačanje i prerađivačkog i uslužnog sektora. Šira izvedba lokalnog gospodarstva nije jedini putokaz koji ulagači u dionice prate, ali regiji je teško ostvariti dobar rezultat ako gazi kroz ekonomsko blato s malo izgleda za čvršće tlo.

Tržišta dionica u eurozoni prilagodila su se sukladno tome. Bloombergovo istraživanje prognoza 17 analitičara pokazuje kako očekuju da će indeks Stoxx Europe 600 završiti 2026. godinu sa samo dva posto rasta u odnosu na danas. Iako je dobit kompanija koja je do sada prijavljena porasla u prosjeku za četiri posto - što je značajno poboljšanje u odnosu na kontrakciju u četvrtom kvartalu - ulagači su očekivali mnogo bolje rezultate prije dugotrajnog vojnog sukoba SAD-a i Izraela s Teheranom.

Došlo je do niza revizija prognoza dobiti naniže povezanih s utjecajima rata. Ludovic Subran, glavni investicijski stručnjak u Allianz SE, izjavio je za Bloomberg News da je "više zabrinut zbog recesije nego zbog stagflacije".

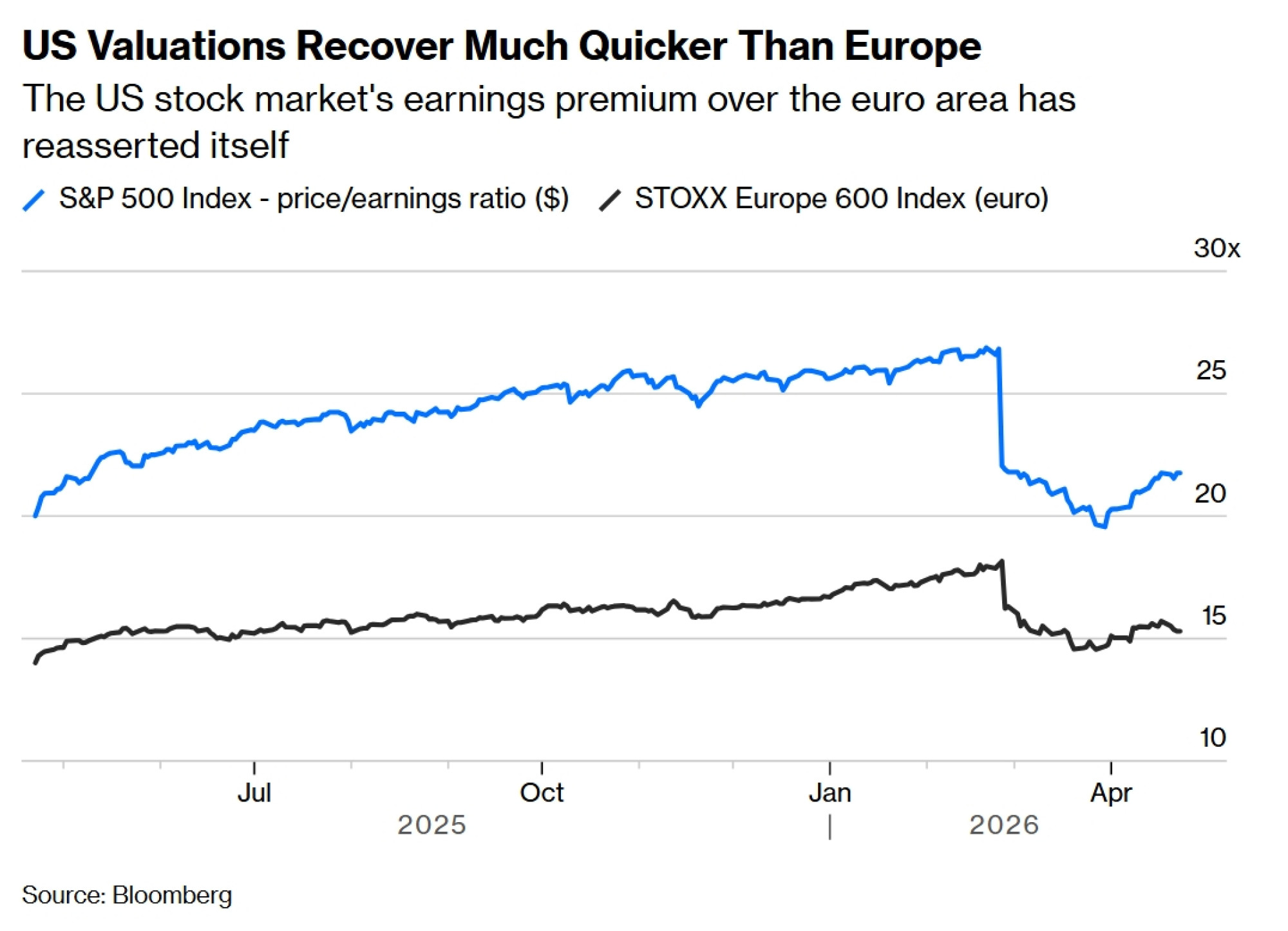

Analitičari Citigroup Inc.-a, koji preporučuju ulagačima manju izloženost europskim dionicama u usporedbi s onima iz SAD-a i Ujedinjenog Kraljevstva, tvrde da su u cijene europskih dionica još uvijek uračunata povećanja procjena dobiti, što je "visoka ljestvica koju je teško dostići u trenutačnom okruženju".

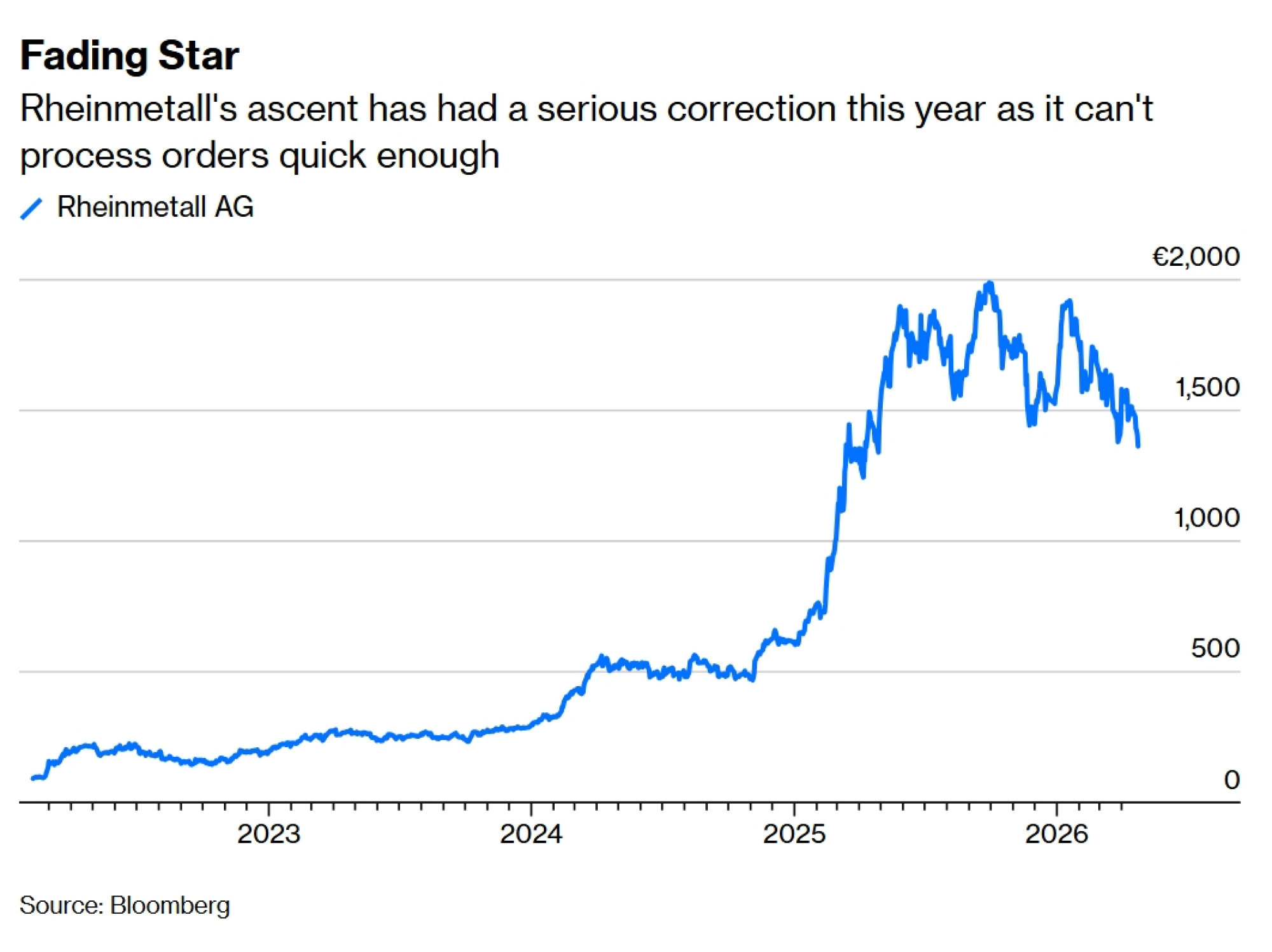

Bankarski i obrambeni sektori bili su najveći dobitnici početkom ove godine. No indeks vodećih banaka Euro Stoxx 50 pao je za gotovo 10 posto u odnosu na svoj vrhunac s početka veljače. Dionice njemačke burzovne miljenice, tvrtke Rheinmetall AG, koja se smatrala velikim pobjednikom europskog ponovnog naoružavanja, porasle su dvadeset puta od početka ruske invazije na Ukrajinu. Ipak, njezin je sjaj izblijedio jer nije uspjela ispuniti visoka očekivanja ulagača, pavši od tada za 30 posto. Njezina rekordna knjiga narudžbi ne može se isporučiti dovoljno brzo da bi opravdala nebeski visoku tržišnu vrijednost.

Manje je razloga za traženje skrivenih dragulja u starim gospodarstvima Evrope, osobito uz učinke naftnog šoka u Hormuzu koji ih pogađa znatno jače nego energetski neovisni SAD. S obzirom na to da više od polovice prihoda velikih tvrtki eurozone potječe unutar bloka ili iz Azije, gdje su rast i energetska tržišta slično pogođeni, europske kompanije realno bilježe zdrav porast prihoda samo u SAD-u. To ne ide u prilog nijednom argumentu za veća ulaganja u poduzeća na kontinentu.

Nadmoć američkog gospodarstva u usporedbi s Evropom očituje se u korporativnim zaradama u prvom tromjesečju, pri čemu je 85 posto američkih tvrtki nadmašilo očekivanja, što je njihovo najjače tromjesečje u posljednje dvije godine. Financijski i tehnološki sektori predvode s prosječnim porastom zarade od osam posto, što je dvostruko brže od eurozone.

Revolucija umjetne inteligencije i dalje je glavna tema, a potražnja za silicijskim čipovima podigla je Philadelphia Semiconductor Index za 40 posto u travnju. To se prelijeva na rekordne razine ne samo za S&P 500, već i za japanski Nikkei 225, tajvanski Taiex i korejski Kospi indeks. Budući da tehnologija čini manji dio europskog industrijskog krajolika, prilično je teško natjecati se za pozornost pored zlatne groznice drugdje.

Niz zajmova

Postojale su nade u gospodarske poticaje koji bi ojačali dio proizvodne moći eurozone. Evropska unija ima niz programa zajmova kako bi pomogla državama članicama da povećaju svoju potrošnju na obranu. Međutim, članice EU-a obično oklijevaju s povlačenjem kamatonosnih dugova, pa je učinak do sada bio prigušen, pri čemu se dodatni novac često trošio na redovne proračunske stavke. Samo Njemačka ima rezerviranih gotovo bilijun eura za infrastrukturnu i vojnu potrošnju. Kvaka je u tome što se potrošnja na infrastrukturu proteže na 12 godina. U neposrednoj budućnosti ne događa se dovoljno toga što bi pokrenulo rast.

Njemački institut IFO procjenjuje da se čak 95 posto predložene nove infrastrukturne potrošnje u zemlji preusmjerava za krpanje proračunskih rupa. Doduše, berlinsko ministarstvo financija uzvratilo je tvrdnjom da je investicijska potrošnja prošle godine porasla za 17 posto, na 87 milijardi eura. To je i dalje sitniš.

Ovog su mjeseca ekonomisti Međunarodnog monetarnog fonda (MMF) objavili obeshrabrujući povijesni blog o tome koliko malo obrambena potrošnja ima multiplikativni učinak na gospodarski rast. Blijede nade da će europsko razbacivanje na vojsku postići odgovarajući opseg, izbjeći udvostručavanje napora među članicama EU-a i da se neće jednostavno potrošiti na lakše dostupno američko naoružanje.

Ipak, snaga EU-a je njezina sposobnost zajedničkog djelovanja u krizi. Oslobađanje paketa potpore Ukrajini od 90 milijardi eura korak je naprijed. Rješenje bilo kojeg od sukoba na njezinom pragu, uz popratni pad cijena energije, bilo bi nesrazmjerno korisno za europske dionice, na isti način na koji one sada najviše pate. Njemačka je upravo objavila svoju prvu vojnu strategiju u 70 godina i obećala preuzeti "odgovornost za Evropu".

No surova je stvarnost da se kratki trenutak slave za dionice eurozone u 2026. godini ponovno naoblačio.