Mario Draghi donio je dašak povjerenja na uzdrmana italijanska tržišta nakon što je postao premijer u februaru 2021. godine, pokrećući reforme i gradeći dobar odnos s Briselom. Stoga je njegov skori odlazak još jedna stavka na sve većem popisu briga za italijansku ekonomiju.

Očekuje se da će na italijanskim izborima u nedjelju pobijediti desničarska koalicija, donoseći novu neizvjesnost za ulagače već zabrinute zbog rastućih kamata, energetske krize i potencijalne recesije. Ovakav ishod mogao bi pobuditi sumnju u reforme koje su zemlji uvjet za dobivanje sredstava Evropske unije za ubrzani oporavak nakon pandemije.

"Očekujemo povećanu volatilnost na italijanskom tržištu dionica, ali bez ekstremnih promjena uoči glasanja 25. septembra i u danima neposredno nakon toga", rekao je Fabio Caldato, partner u Olympia Wealth Managementu. "Naša je zabrinutost srednjoročna: sljedeća će se vlada suočiti s teškom jeseni i izglednim socijalnim napetostima."

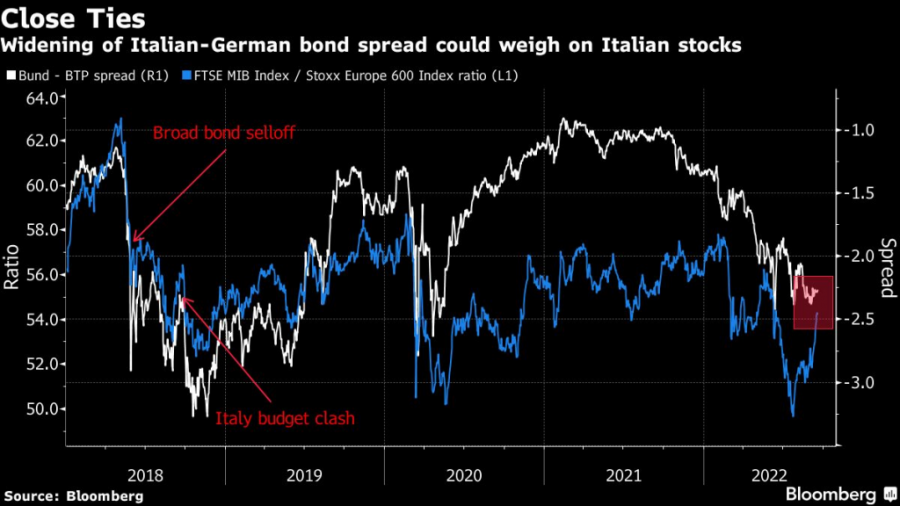

Ipek Ozkardeskaya, viša analitičarka u Swissquoteu, smatra kako će se politički rizici odraziti na italijanska tržišta obveznica, pri čemu bi bilo kakvo širenje raspona spreada između Italije i Njemačke potencijalno opteretilo euro, "što ove godine nije dobro za evropske dionice".

Do sada su tržišta bila relativno optimistična u pogledu izbornog rizika, jer su čelnici krajnje desnice tokom kampanje ublažili svoj ton. Giorgia Meloni, za koju se smatra da će najvjerovatnije postati sljedeća premijerka Italije, zagovarala je konstruktivnu saradnju s Briselom.

Glavni savjetnik UniCredit Grupe za ekonomiju Erik F. Nielsen optimističan je da će Draghijev sveobuhvatni program reformi biti implementiran, što bi bila "dobra vijest" za finansijska tržišta u zemlji.

Ipak, s obzirom na to da će se imenovanje kabineta vjerovatno dogoditi tek krajem sljedećeg mjeseca, glavni test nove vlade vjerovatno će morati pričekati neko vrijeme, prema ekonomisti Goldman Sachs Grupe Svenu Jariju Stehnu.

Imenovanje ministara, posebno za resor finansija, bit će ključno za tržišta, jer žele pouzdanu osobu za upravljanje ekonomijom koja je kroz historiju bila opterećena velikim dugom.

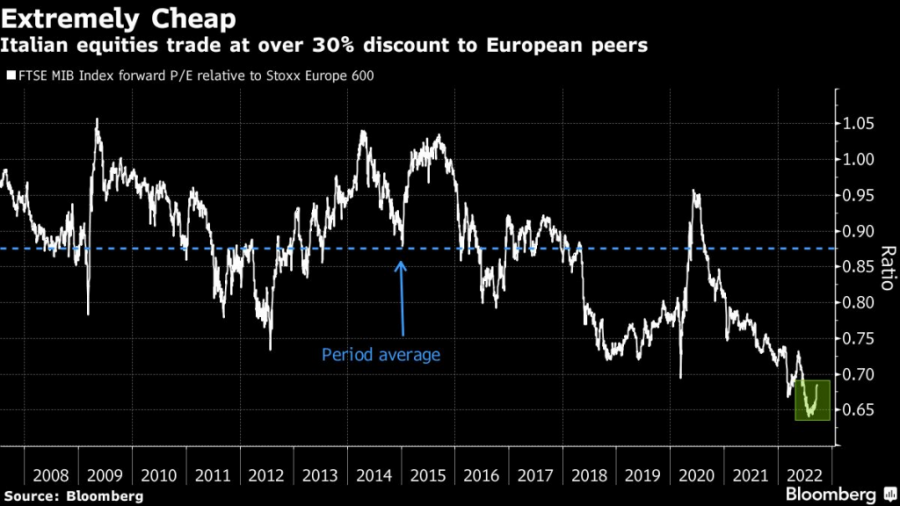

Prema stratezima Bloomberga, terminski omjer cijene i dobiti FTSE MIB-a od 7,5 sugerira da je značajan rizik uoči izbora već uračunat, dok porast 10-godišnjeg spreada prinosa između Italije i Njemačke iznad 200 baznih bodova naglašava tržišni skepticizam prema postizbornom putu Italije.

Donosimo rezime sektora koje prije izbora treba pratiti:

Finansije

Zajmodavci, uključujući Intesu Sanpaolo i UniCredit, osjetljivi su na spread između italijanskog duga i njemačkih obveznica, koji bi mogao reagirati na ishod glasanja. Povećanje prinosa moglo bi opteretiti finansijske dionice, koje čine gotovo 30 posto FTSE MIB indeksa.

Unatoč trenutnim makroizazovima, italijanske su banke zbog bolnog restrukturiranja proteklih godina u boljem stanju nego u prošlim krizama. Pritom bi zajmodavci u zemlji, zajedno s evropskim kolegama, mogli imati koristi u predstojećim mjesecima od viših kamatnih stopa koje povećavaju neto prihod od kamata.

Planirano povećanje kapitala banke Monte dei Paschi di Siena također će biti u fokusu jer zajmodavac nastoji prikupiti novi kapital i ukinuti oko 4.000 radnih mjesta kao dio plana za povećanje rezervi kapitala i profitabilnosti.

"Italijanske banke i domaće kompanije mogle bi ponuditi zanimljive prilike ulagačima koji očekuju ponovnu eskalaciju italijanskih rizika nakon izbora, posebno s dospijećem budžeta za 2023. i ograničenim fiskalnim prostorom zbog potrebe za potporama vezanim za energiju", napisali su stratezi, uključujući Ceciliu Mariotti.

Komunalije, energija

Te dvije podgrupe imaju zajednički ponder od oko 28 posto u FTSE MIB-u, što ga čini potencijalno osjetljivim na mjere poduzete na lokalnom i nivou EU u borbi protiv rastućih cijena energije. Italija je u maju povisila porez na dobit od energetske industrije s 10 na 25 posto, a iz Enija su rekli kako će platiti vanredni porez od oko 1,4 milijarde eura.

Meloni je naznačila da će vlada koju ona bude vodila poduzeti mjere za odvajanje troškova električne energije od cijena plina ako se u EU ubrzo ne pokaže napredak po tom pitanju. Prošle je sedmice Evropska komisija predstavila plan radikalne intervencije, ali zemlje članice, koje moraju potpisati prijedloge, još uvijek su podijeljene u vezi s detaljima.

Kompanije pod državnom kontrolom

Najave promjena vodstva u kompanijama pod državnom kontrolom, od kojih su neke među najvećim na milanskoj berzi, trebale bi biti objavljene u proljeće. Fokus novog kabineta bit će na čelnim pozicijama u kompanijama Enel, Eni, Terna, Poste Italiane i Leonardo.

"Vlada koju bi vodila Meloni mogla bi imati invazivniji utjecaj na ekonomiju i na poduzeća pod državnom kontrolom, također u smislu takozvane procedure Golden Power za očuvanje strateške imovine", rekao je Matteo Brancolini, upravitelj fonda u milanskoj BPER Banci.

Telecom Italia

Italijanski zajmodavac kojeg država podupre vjerovatno će nakon izbora dati ponudu za mrežu Telecom Italia, izvijestio je ovaj mjesec Bloomberg News. Draghijeva vlada već mjesecima raspravlja o mogućem spajanju ultraširokopojasne mreže bivšeg telefonskog monopoliste i njegovog manjeg konkurenta Open Fibera, kojeg država podupire.

Melonina stranka Fratelli d'Italia pak zastupa plan da Telecom Italia postane privatan, odnosno da rasproda svoju imovinu u pokušaju smanjenja gomile dugova za više od pola.

Obveznice

Jaz između prinosa na italijanske i njemačke 10-godišnje obveznice bio je relativno stabilan posljednjih sedmica, odražavajući obećanja članova desne koalicije da će se pridržavati plana zemlje za trošenje sredstava EU za oporavak.

No ulagači i stratezi upozoravaju kako bi italijanski spread mogao preći godišnji vrhunac od 244 bazna boda ako, kao što se očekuje, desni savez preuzme vlast. U utorak je iznosio oko 227 baznih bodova.

Krediti

Prema Bloombergovom indeksu, marže za zajmoprimce visokog ranga u Italiji na višim su nivoima od onih zabilježenih tokom posljednjih državnih izbora 2018.

Iako je to djelomično posljedica rastućih kamatnih stopa u okruženju, kreditni rizik posebno je porastao za Italiju tokom 2022. Razlika u spreadu između italijanskih korporativnih izdavatelja i njihovih evropskih kolega najveća je u posljednje dvije godine, prema glavnom evropskom odjelu Bloomberg Intelligencea.

Čini se da se italijanske kreditne marže "već dosta smanjuju, prema iskustvu iz 2018.", rekli su stratezi Bank of Americe, uključujući Barnabyja Martina i Ioannisa Angelakisa. "Rizici vezani uz političku neizvjesnost mogli bi Italiju vratiti u ekonomiju niske produktivnosti i niskog rasta", napisali su u bilješci, ponovo potičući zabrinutost u vezi s održivosti duga.

---Uz pomoć Sonie Sirletti, Daniele Lepido, Alice Gledhill i Giulie Morpurgo