Druga svjetska ekonomija ove je godine bila predmet najambicioznijih očekivanja i najgorčeg razočarenja finansijskih tržišta. No unatoč sve glasnijim pozivima da uvede stimulativne mjere koje bi potaknule proizvodnju i potrošnju u Kini, Peking se dosljedno suzdržava od tog koraka.

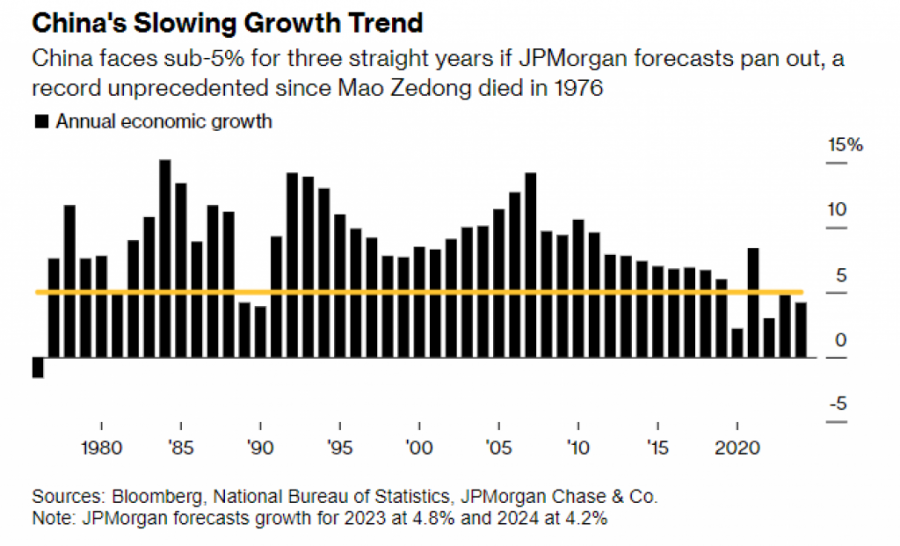

Kineska ekonomija teška 18 biliona dolara ostaje na putu usporavanja. Potrošači su suzdržani, izvoz i cijene padaju, a više od petine mladih u Kini je nezaposleno. Ostvare li se prognoze JP Morgana, Kina će se do decembra treću godinu zaredom suočiti s rastom ispod pet posto, što se nije dogodilo još od smrti Mao Ce-tunga 1976.

Unatoč tome, Peking je dosad poduzeo tek nekoliko skromnih stimulativnih koraka, nedovoljno snažnih da pokrenu ekonomiju. Novinarka Bloomberg Newsa Rebecca Chong Wilkins objašnjava da je iza te odluke odlučnost Xi Jinpinga da iza sebe ostavi probleme koji su Kinu doveli u trenutnu situaciju.

Bloomberg

Bloomberg

"Moramo razumjeti dugoročne ambicije Xi Jinpinga. Želi otplatiti dugove i prekinuti rast koji se temelji na zaduživanju, čime bi eliminirao rizike koje to predstavlja za lokalne vlasti. Istovremeno, želi riješiti problem potencijalnog pucanja balona u sektoru nekretnina", objašnjava Chong Wilkins.

Dakle, fokus Pekinga ostaje na sektoru nekretnina. Podsjetimo, eskalacija problema dogodila se krajem 2020. godine, kada su vlasti u nastojanju da se uhvate ukoštac s takozvanim sjenovitim bankarstvom pooštrile uvjete zaduživanja za građevinske kompanije. To je rezultiralo masovnim bankrotima građevinskih kompanija.

"Sjenovito bankarstvo, građevinske kompanije i dugovi lokalnih vlasti zapravo su problem koji je počeo još 2016. Rješavanje tog problema i dalje traje i kad je Kina odlučila obračunati se sa sjenovitim bankama, građevinske se kompanije više nisu mogle tako finansirati, pa su se finansirale prodajom imovine, odnosno iz džepa kupaca", kaže Redmong Wong iz odjela za tržišnu strategiju u Saxu.

Kada je riječ o stimulativnim koracima, kineska centralna banka nastavila je smanjivati kamatne stope, a tome se pridružio i zahtjev vlade bankama da pojačaju kreditiranje privrede. Kineski dužnosnici su s finansijskim sektorom razgovarali i o smanjenju dužničkog rizika lokalnih vlada. Podsjećamo, kineski kreditori su u julu odobrili najmanji iznos mjesečnih zajmova od 2009. godine, što je još jedan signal slabe potražnje u privredi koja prijeti nastavkom deflacijskih pritisaka.

Bloomberg

Bloomberg

"Iz dosadašnjih koraka kineskih vlasti jasno je da donositelji odluka žele više zajmova u stvarnoj privredi. Dio toga će ići građevinskom sektoru, a ostatak proizvodnji. No kad je riječ o tržištu nekretnina, nema namjere ojačati potražnju i ne očekuje se da će biti ikakvih značajnih stimulativnih mjera za taj dio privrede", kaže glavna ekonomistica Hang Seng banke Dan Wang.

Ipak, nije sve tako crno za kinesku privredu. Postojeće stanje za Peking izgleda kao solidan put prema cilju da Kina postane lider u sektorima kao što su proizvodnja baterija, električnih vozila, solarne i vjetroenergije. U tim sektorima, rast investicija dvocifren je na godišnjem nivou, obveznice i krediti obilni su i povoljni, a za potrošače postoje brojne porezne olakšice. Sa sektorom visoke tehnologije, taj dio privrede čini čak 17 posto kineskog BDP-a.

"Investicije u infrastrukturu već su skočile 11 posto ove godine i očekujemo da bi u iduće tri godine mogle rasti po 10 posto godišnje. To je dobra vijest za bakar jer Kina ima udio od 50 posto u globalnoj potražnji za bakrom. Izgradnja solarnih panela također je skočila između 30 i 40 posto", kaže Matty Zhao iz BOFA Securitiesa.

Depositphotos

Depositphotos

Realna opasnost za Kinu ostaje tzv. "recesija očekivanja", odnosno ako svi vjeruju da će rast usporiti, to će se uvjerenje neizbježno prenijeti i na samu kinesku privredu. Pred Kinom su dva puta – preuzimanje titule najveće svjetske ekonomije od SAD-a ili stagnacija s kojom se suočio Japan.

"Može li Kina sebi kupiti dovoljno vremena da dopusti da ta dugoročna i bolna politika pusti korijenje? Mogu li stabilizirati tržišta? Mogu li spriječiti širenje problema iz sjenovitih banaka dovoljno dugo da se bave drugim stvarima koje će dugoročno zaista učiniti kinesku ekonomiju jačom i održivijom? To su pitanja o kojima sve ovisi", kaže Rebecca Chong Wilkins.