text size

U prvom kvartalu, 13 mikrokreditinih organizacija, koje čini mikrokreditni sektor u Federaciji BiH ostvarile su dobit od 3,4 miliona KM, što je manje za 0,4 miliona KM u poređenju sa istim periodom 2021. godine, stoji u izvještaju Agencije za bankarstvo FBiH (FBA).

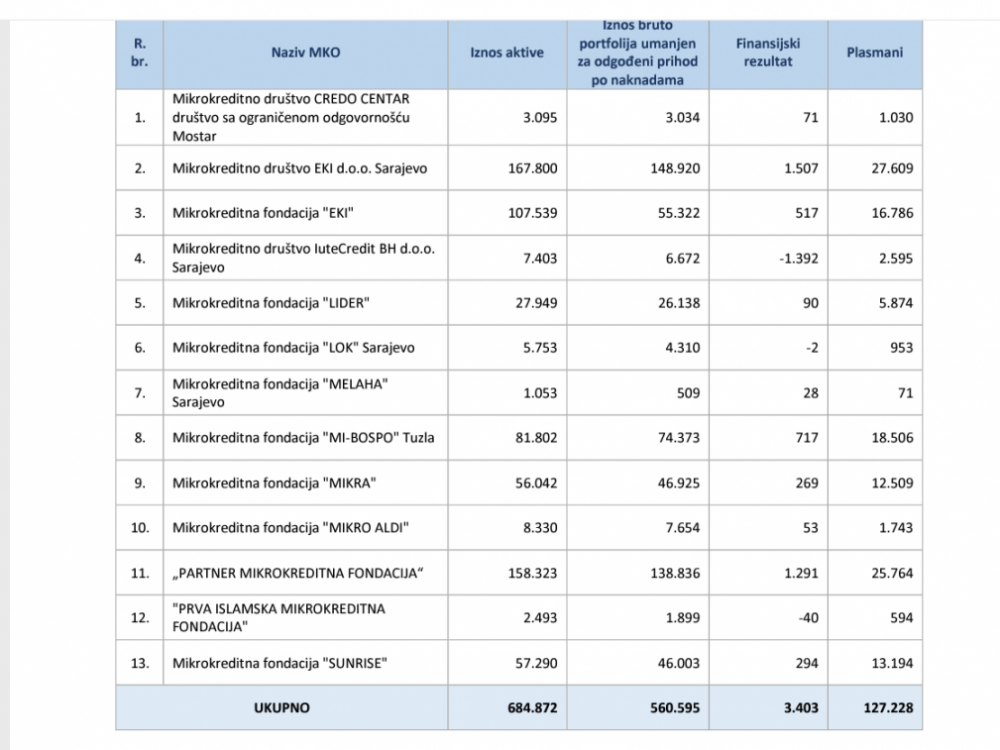

Mikrokreditne fondacije (MKF) su ostvarile dobit od 3,2 miliona KM, koji je za 0,2 miliona KM manje u odnosu na isti period prethodne godine. Od deset MKF dvije su iskazale manjak prihoda u odnosu na rashode u iznosu od 42.000 KM. Mikrokreditna društva (MKD) su iskazala neto dobit u iznosu od 0,2 miliona KM, koja je za 0,2 miliona KM manja u odnosu na isti period prethodne godine. Dobit su iskazala dva MKD u iznosu od 1,6 miliona KM, dok je jedno MKD iskazalo gubitak u iznosu od 1,4 miliona KM.

Agencija za bankarstvo FBiH

Agencija za bankarstvo FBiH

Prema izvještajnim podacima MKO, ukupni prihodi mikrokreditnog sektora u FBiH ostvareni u prvom kvartalu iznose 30,4 miliona KM i isti su veći za 1,6 miliona KM ili 5,5 posto u odnosu na isti period prethodne godine U strukturi ukupnih prihoda MKO, prihodi od kamata i slični prihodi učestvuju sa 92,4 posto, operativni prihodi sa 6,3 posto, a ostali poslovni prihodi sa 1,3 posto. Prihodi od kamata i slični prihodi, zabilježili su porast od 1,5 miliona KM ili 5,5 posto, dok su prihodi od kamata na kredite, kao najznačajnija stavka prihoda od kamata i sličnih prihoda porasli su za 1,1 milion KM ili 4,5 posto.

Ukupna aktiva mikrokreditnog sektora u FBiH iznosi 684,9 miliona KM i za 8,6 miliona KM i za 1,2 posto je manja u odnosu na stanje sa 31.decembrom 2021. godine. Najveće učešće u ukupnom bilansu MKO ima pet MKF i jedno MKD sa aktivom u iznosu od 628,8 miliona KM ili 91,8 posto. ukupne aktive mikrokreditnog sektora.

Neto mikrokreditni portfolio sa učešćem od 81,5 posto u ukupnoj aktivi mikrokreditnog sektora, iznosi 558,5 miliona KM, te je zabilježio neznatan rast u apsolutnom iznosu od 1,6 miliona KM il i 0,3 posto, od čega su neto mikrokrediti u MKF porasli za iznos od 2,3 miliona KM, odnosno 0,6 posto, dok su neto krediti u MKD smanjeni za iznos od 0,7 miliona KM, odnosno 0,4 posto u odnosu na kraj prošle godine.

U prvom kvartalu tekuće godine MKO su zaključile 33.703 ugovora, te isplatile 127,2 miliona KM mikrokredita, što je za 1.091 ugovor ili 3,3 posto više u odnosu na isti period prethodne godine, odnosno u vrijednosti isplata za 18,3 miliona KM ili 16,7 posto više isplata u odnosu na prvi kvartal prošle godine.

U ročnoj strukturi mikrokreditnog portfolija, najveće učešće imaju dugoročni mikrokrediti sa 95 posto, kratkoročni mikrokrediti učestvuju sa 4,7 posto i dospjela potraživanja po mikrokreditima sa 0,3 posto. Posmatrajući sektorsku strukturu, dominantno je učešće mikrokredita odobrenih fizičkim licima u visini od 97,1 posto, a preostalih 2,9 posto se odnosi na mikrokredite odobrene pravnim licima.

''Operativna efikasnost poslovanja mikrokreditnog sektora FBiH sa 31.martom 2022. godine iznosi 18,83 posto, što je u okviru propisanog pokazatelja. Prema izvještajnim podacima na nivou mikrokreditnog sektora u FBiH u prvom kvartalu prilagođeni povrat na aktivu za inflaciju, tržišnu cijenu kapitala i donacije (AROA), je pozitivan i iznosi 2,02 posto. Pokazatelj operativne održivosti mikrokreditnog sektora FBiH, koji se koristi kao uobičajeni standard i iskazuje odnosom ukupnih prihoda (umanjenih za naplatu otpisanih potraživanja i ostalih poslovnih prihoda) i ukupnih rashoda, iznosi 114,65 posto'', zaključuje se u izvještaju FBA.