text size

Spašavanje Credit Suisse AG tokom vikenda od UBS AG dovelo je do potresa evropskih investitora u bankama početkom ove sedmice, u strahu od tekuće krize i šoka zbog onoga što se upravo dogodilo s naizgled zdravom, ali duboko problematičnom 166-godišnjom institucijom.

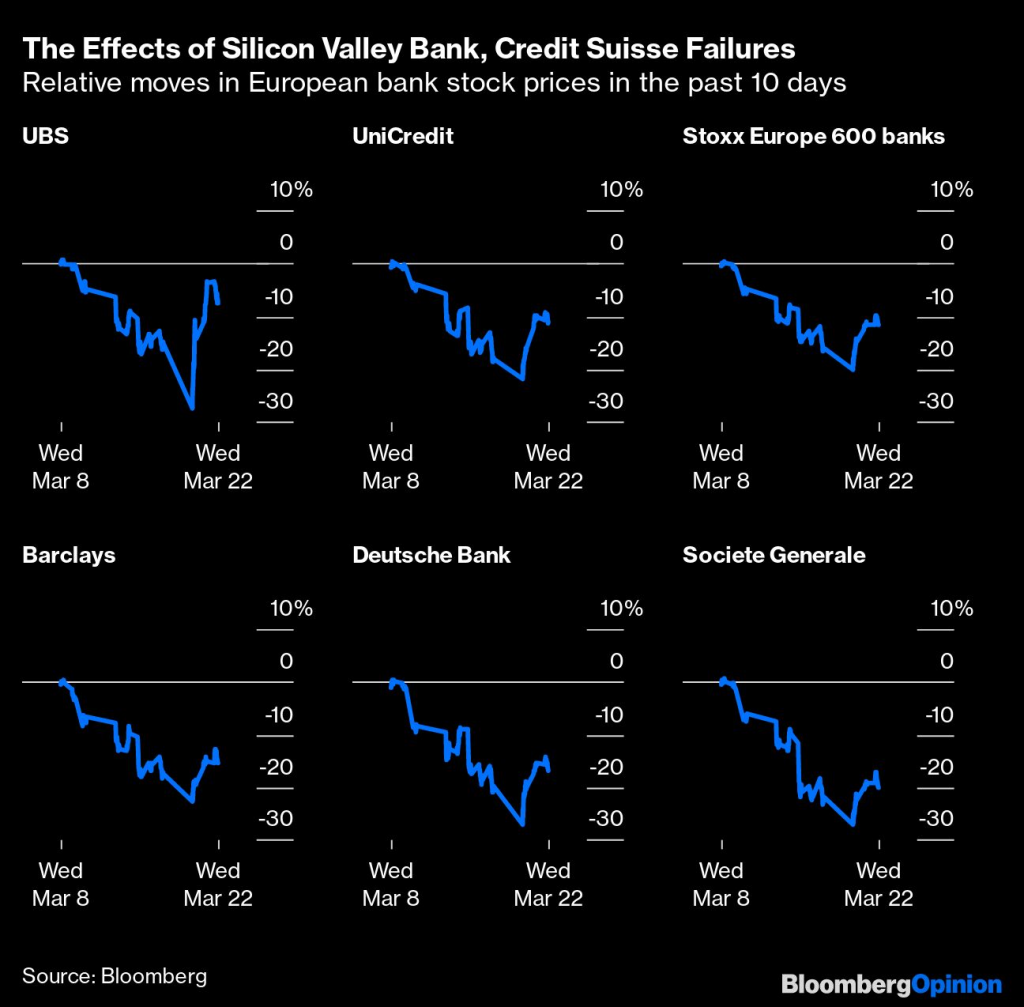

Ipak, čak i kada se početna panika smiri i akcije banaka oporave od pada, svijet se promijenio - i to ne samo zbog Credit Suissea. Evropske banke se suočavaju s drugačijom realnošću od one prije preuzimanja Silicon Valley Bank (SVB) od američke vlade prije samo 10 dana. Indeks banaka Stoxx Europe 600 od tada je u padu za više od 10 odsto.

Troškovi finansiranja su veći, rast kredita će biti slabiji, a profit manji. Banke i regulatori bi mogli postati oprezniji u pogledu likvidnosti i kapitala, iako je najviši evropski regulator u utorak rekao da nema plana za blokiranje otkupa akcija.

Učinci SVB-a, neuspjesi Credit Suissea. Relativna kretanja cijena dionica evropskih banaka u posljednjih 10 dana.

Učinci SVB-a, neuspjesi Credit Suissea. Relativna kretanja cijena dionica evropskih banaka u posljednjih 10 dana.

Kada je SVB propao u SAD-u, to se činilo uglavnom idiosinkratičnim događajem — jedna loše vođena banka koja je sama upala u nevolje. Gledajući unazad, moglo bi se ispostaviti da je to rani znak nečeg većeg. Iako to ne bi trebalo da se desi, rizik od gubitka depozita i smanjenja likvidnosti za druge banke u SAD-u i Evropi više se ne može ignorisati.

Mnogi investitori i analitičari kažu da su sigurni da evropski zajmodavci neće doživjeti naglo bježanje depozita: banke imaju dobru imovinu, jake bilanse i veliku likvidnost. Pa, isto je bilo i sa Credit Suisseom. Švicarska banka je imala svoje probleme — nedavnu historiju velikih gubitaka i senzacionalnih skandala, kao i loše projekcije budućih prinosa i kratkotrajne detalje o tome kako ih napraviti. Ali posljednja kriza Credit Suissea bila je podsjetnik da se deponenti i druge strane mogu ponašati na neočekivane načine.

Dobra vijest je da evropske banke imaju mnogo rezervnih sredstava, prema tehničkim mjerilima. Uzmite koeficijente pokrića likvidnosti, koji pokazuju koliko gotovine i obveznica koje je lako prodati banke drže, u poređenju s obimom depozita koje bi vjerovatno izgubile tokom 30 dana u stresnoj situaciji - poznatoj kao mini bankovni rad. Odnos od 100 posto znači da njihova gotovina i obveznice tačno odgovaraju njihovim stresnim odlivima. Evropske banke su imale u prosjeku oko 150 posto prije pandemije Covid-19, a zatim su skočile na skoro 175 posto kada su centralne banke preplavile tržišta dodatnom podrškom, navodi Citigroup. To je palo od završetka zatvaranja, ali je i dalje bilo iznad 160 odsto krajem prošle godine.

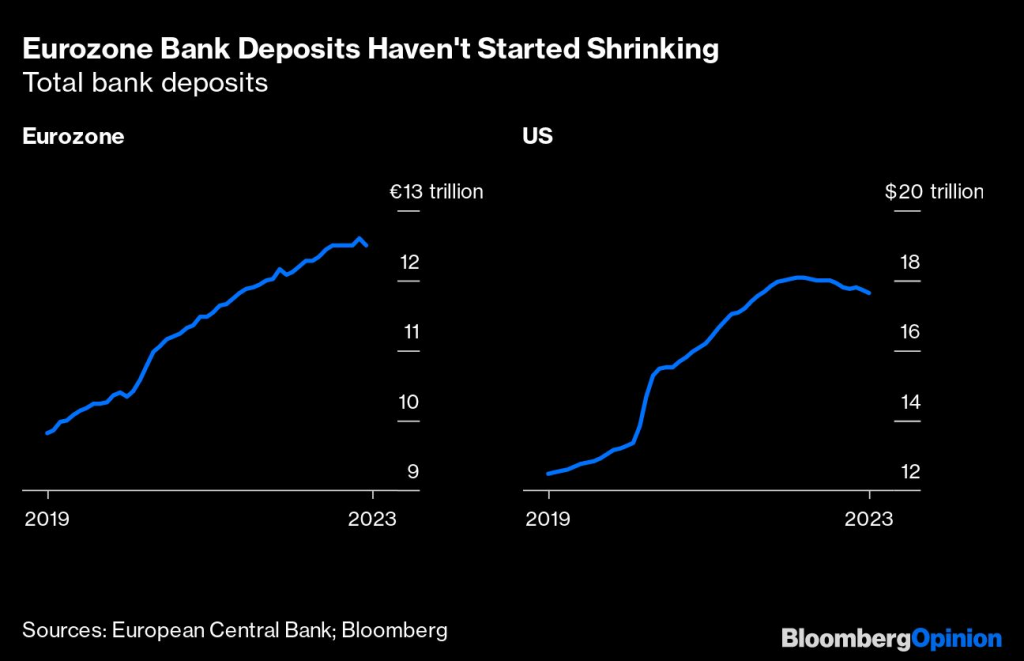

Ukupni depoziti su također nastavili rasti u Evropi do ove godine, dok su se u SAD-u počeli smanjivati prošlog aprila, što je dovelo do većeg pritiska na troškove finansiranja i likvidnost.

Bankovni depoziti eurozone nisu se počeli smanjivati.

Bankovni depoziti eurozone nisu se počeli smanjivati.

Mrlja na ovoj slici je predstojeća otplata ultra jeftinog novca Evropske centralne banke (ECB), predatog bankama kroz njene operacije ciljanog dugoročnog refinansiranja, ili TLTRO (Targeted Long Term Refinancing Operations). Finansiranje u vrijednosti od 1,65 triliona eura (1,78 biliona dolara) stiže 2023. godine, a najveće dionice duguju italijanske i francuske banke, navodi Citigroup.

Ali važno je šta su banke uradile sa svim tim dodatnim novcem. SVB i Silvergate banka u SAD-u našle su se u problemima jer su uložile mnogo novca svog novog depozitara u visokokvalitetne, ali dugoročne obveznice. U Evropi je najveći dio dodatnog novca koji je došao od TLTRO-a deponovan nazad kod ECB-a, gdje su banke mogle zaraditi kamatu na jednostavan, niskorizičan način, prema Moody's Investors Service. Obveznice banaka porasle su mnogo manje: one iznose samo oko 12 posto ukupne aktive u odnosu na više od 30 posto američkih komercijalnih banaka.

Banke bi mogle otplatiti veliki dio svojih TLTRO gotovinom koju drže u ECB-u, umjesto da žure da prikupe sredstva negdje drugdje ili prodaju obveznice. Oko 16 posto sredstava evropskih banaka je gotovina koja se drži u centralnim bankama, kaže Moody's.

Ipak, deponenti mogu biti nepredvidivi, a neke pojedinačne banke će biti ranjivije na nestalne štediše od drugih. Credit Suisse je imao nešto zajedničko sa SVB-om u tom smislu: imao je koncentraciju određene vrste kupaca. Imao je mnogo izuzetno bogatih klijenata s računima mnogo većim od limita osiguranja depozita od 100.000 franaka (108.248 dolara).

Bloomberg

Bloomberg

Bogati ljudi i kompanije s velikim depozitima brže će premještati novac ili tražiti veće kamatne stope uopšte. A ako se uplaše, mogli bi brzo preći na veće, sigurnije banke. UBS je zabilježio velike prilive depozita u danima prije spašavanja Credit Suissea, vjerovatno iz tog razloga.

Još uvijek nema znakova da se to dešava širom Evrope. Depoziti preduzeća su već koncentrisaniji među nekim od najvećih banaka u regionu jer pružaju sve druge usluge koje su kompanijama potrebne. BNP Paribas SA, naprimjer, ima oko 70 posto svojih depozita od finansijskih i nefinansijskih kompanija; Societe Generale SA ne zaostaje mnogo, dok i Deutsche Bank AG i UniCredit SpA imaju više od 50 posto depozita kompanija, prema Citigroupu.

Troškovi depozita za evropske banke će nastaviti rasti, vršeći pritisak na kreditne marže i profit. Troškovi finansiranja obveznica za banke u poređenju s normalnim kompanijama već su naglo porasli. Na tržištima dolara, jaz između njih je najveći od 2013, prema Deutsche Bank.

Sve su to pitanja za zarade banaka, njihov apetit za pozajmljivanjem i na kraju za ekonomski rast. I iako to zaista ne bi trebalo da bude razlog za krizu povjerenja i likvidnosti, ovo su čudna vremena i teško je biti siguran kako će niz naglih povećanja kamatnih stopa utjecati na ponašanje štediša i šireg finansijskog sistema.