text size

Bloomberg Adria organizirala je još jednu uspješnu konferenciju u 2025. godini. Konferencija pod nazivom "Next step retail", koja je održana u Swissotelu u Sarajevu 18. novembra, okupila je najutjecajnije lidere, inovatore i kreatore politika koji su odgovorili na ključno pitanje – kako oblikovati retail koji će preživjeti narednu dekadu?

Retail prolazi kroz najveću transformaciju u posljednjoj deceniji. Podaci, digitalna plaćanja i fintech rješenja mijenjaju pravila igre, dok potrošači traže brzinu, personalizaciju i iskustvo više nego ikada prije.

Konferenciju je analizom tržišta otvorila analitičarka Bloomberg Adrije Silvana Milić, koja je istakla da pokazatelji potrošnje bilježe višegodišnji uzlazni trend u maloprodaji. Interesantno je da se Bosna i Hercegovina posebno ističe zbog niže početne baze iz 2021. godine.

Milić je tokom analize "Maloprodaja u Adria regiji između otpornosti i izazova: gdje je sljedeći korak?" kazala kako glavni pokretači maloprodaje u regiji idu u prilog boljoj dinamici, što će donijeti primarno veću platu i povećanu zaposlenost.

Native izvještaj/Silvana Milić

Native izvještaj/Silvana Milić

Raste kupovna moć u BiH

Važnost povećanja kupovne moći i njenog doprinosa rastu maloprodaje je neupitna. Međutim, iako potrošnja raste, ona je i dalje manja nego u zemljama Evropske unije (EU), što znači da postoji prostor za rast, ali je glavni uslov povećanje kupovne moći. Da bi se to postiglo neophodan je rast ekonomije i produktivnosti.

“Ključ inozemnih doznaka, kao i ključ rasta realnih plata vidjet će se u rastu potrošnje, a onda neupitno i u utjecaju koji ima sektor maloprodaje na ukupan rast ekonomije. Vidimo da sektor maloprodaje u regiji ima značajan utjecaj, te je u BiH osam posto. Primjetno je rastao u proteklim godinama, dok se u zemaljama koje su bliže EU smanjivao," kazala je Milić.

Da retail može rasti, vidljivo je i prema indikatoru potrošačkog povjerenja koje je u oporavku u odnosu na 2022. godinu.

Istakla je da je potrošačko povjerenje primarno vezano za stopu inflacije i rast realnog dohotka. U rastu realnih plata u proteklih pet godina BiH prednjači, a to je dovelo do rasta kupovne moći.

"Ono što je zanimljivo u zemljama regije je da su maloprodajni kvadrati na 1.000 stanovnika i dalje ispod prosjeka EU. U EU je to 260 kvadrata na 1.000 stanovnika. Kada je riječ o BiH, tu smo negdje na 90. Hrvatska i Slovenija su iznad tog prosjeka", objasnila je Milić.

Razgovor "Data driven retail" vodio je glavni i odgovorni urednik digital Bloomberg Adrije u BiH Rijad Durkić, koji je s Country Managerom Ananasa BiH Erolom Ferovićem razgovarao o korisničkim iskustvima.

Native/Next Step Retail

Native/Next Step Retail

Digitalni podatak je ključna valuta

U eri digitalnih kupaca podaci postaju ključna valuta maloprodaje. Svaka transakcija i online klik stvaraju informacije koje mijenjaju poslovne modele.

Ferović je kazao da Ananas BiH mora opravdati epitet svega onoga što zapravo donosi po uzoru na jednog od najvećih e-commerce divova u ovom momentu.

"Za kupca je to jedno potpuno korisničko iskustvo. Ananas omogućava end to end putovanje. Šta to tačno znači? Da i prodavac i kupac ni u jednoj tački svog putovanja na Ananasu, od iniciranja narudžbe do krajnje isporuke, pa i reklamacije, ne mora napuštati Ananas. Prodavac to konkretno radi kroz naše tzv. portale. S druge strane, kupac to radi, odnosno sve se dešava na njegovom profilu", kazao je Ferović.

Na pitanje koje biometrike koriste u svom poslovanju, Ferović odgovara da svako jutro kada dođe na posao otvara Power AI, u kojem ima prikaz svih analitika koje se dešavaju na Ananasu. Istakao je i da putem Google Analyticsa prate ponašanje kupaca – odakle dolazi, šta je gledao, a šta je stavio u korpu.

"Softverski smo povezani s kurirskom službom, a naravno i s našim prodavcima, kako bismo uvidjeli trend od momenta nastanka narudžbe – koliko je potrebno da on spakuje sam proizvod do momenta kad potvrđuje spremnost za isporuku", objasnio je Ferović i dodao da je u 95 posto prodaja isporuka izvršena u 48 sati.

Postavljeno je pitanje gdje je granica personalizirane ponude te se svi pitaju "zna li sistem o meni više nego što bih ja htio".

"Personalizacija je budućnost. Kada dođete na Ananas, imamo AI alat kojim omogućavamo potpunu personalizaciju onoga što vidite na Ananasu", ističe Ferović.

Cilj platforme je da kupcu skrati vrijeme kroz personaliziranu ponudu, a Ferović je najavio da će Ananas u narednoj godini unaprijediti uslugu te će dobiti još veću bazu podataka i servise koji još nisu viđeni na našem tržištu.

Generalni direktor BH Telecoma Amel Kovačević i Country Lead BiH Printec Group Kenan Halilović bili su učesnici razgovora "Retail as fintech", koji je moderirala TV prezenterka i producentica Bloomberg Adrije Emina Pazalja.

Razgovarano je o granicama maloprodaje, telecoma i finansija koje se brišu, a trgovci i telecom kompanije postaju fintech akteri nudeći digitalne novčanike, plaćanja i finansijske usluge na jednom mjestu.

Native/Next Step Retail

Native/Next Step Retail

Paradigma je promijenjena

Finansije više nisu rezervirane samo za banke, a maloprodaja više nije samo mjesto kupovine.

Ono što je nekada bila banka, danas sve češće postaje telefon, aplikacija ili POS uređaj. Ovaj novi model, poznat kao embedded finance, mijenja način kako kupujemo, kako plaćamo i kako donosimo finansijske odluke.

Halilović je odgovorio na dilemu koliko je realno očekivati da trgovci i telecom operateri postanu ključni finansijski servisi za potrošače.

"Već smo u toj fazi, možda to nije toliko primjetno, ali i telecom igrači i retail su već zagazili u taj segment. To nije na nivou kao van granica naše zemlje, ali smo na dobrom putu. Možda nedostaje još malo hrabrosti i ozbiljnosti državne legislative da bi se omogućila ta inovativnost. Bitno je da telecom i ostali retail igrači imaju sve predispozicije, imaju ogromnu bazu korisnika i podataka i konkretno telecomi imaju ozbiljne infrastrukture i mogu podržati to što fintech treba. Ali isto tako treba da se prilagode i izbjegnu zamke na koje su nagazili drugi igrači", kazao je Halilović.

Kada govorimo o ovim temama, svakako je jedna od bitnijih stavki iskustvo potrošača. Kovačević je govorio o digitalnim novčanicima i plaćanju u aplikacijama.

"Dolazi li do unapređenja kvalitete korisničkog iskustva kroz digitalne novčanike? Bez sumnje. To je nešto što je neminovno i sa sobom nosi nove izazove", naveo je Kovačević.

Halilović je istakao da smo svjedoci promjene paradigme kada je riječ o ulogama banaka u retailu.

"Prvenstveno su banke to doživljavale kao vrstu ozbiljne konkurencije. Banke su uvidjele gdje je prostor za njih, a gdje za druge igrače. Banke su pod velikim pritiskom regulatora, rizika i tako dalje, što telecom i retail igrači nisu. Samim tim imamo ta dva segmenta koji mogu biti komplementarni. Vidimo da fintech igrači u BiH prave ozbiljne iskorake", ukazao je Halilović.

Kada je riječ o promjenama navika kupaca, u kontekstu uvođenja novih servisa, Kovačević ističe da je ova simbioza bila sasvim logična i ogromna prilika za BH Telecom. Riječ je o integratorskoj poziciji koja može osigurati značajne vrijednosti za krajnje korisnike u BiH.

"Što se tiče finansiranja naših klijenata za usluge koje mi već nudimo, imamo beskamatne kredite za naše korisnike, mi smo već ušli u retail finansije. Kad naš klijent kupuje telefon, kupuje ga na 24 rate bez kamate. Ono što mogu istaći je da je naša aplikacija ‘Moj BH Telecom’ najposjećenija bh. aplikacija na kojoj se dešavaju finansijske transakcije. Imamo više od 550.000 korisnika na toj aplikaciji koji povremeno, a neki redovno, vrše transakcije. Ključna nam je optimizacija troškova, jer nam znatno rastu troškovi. Nemamo dovoljno konkurencije kada je riječ o payment platformama i treba otvoriti tržište i tražiti nova rješenja", istakao je Kovačević.

Jedna od nezaobilaznih tema je bila i cyber sigurnost, a Kovačević je kazao koje su tehnološke barijere te kako osigurati povjerljive podatke i finansijske transakcije.

"Vizija BH Telecoma je da postanemo vodeći digitalni integrator. Mi ulažemo ogromna finansijska sredstva, ulažemo ogromne napore da obrazujemo naše ljude koji su eminentni stručnjaci u toj oblasti, da osiguramo da u okviru naših tehnoloških rješenja ponudimo maksimalnu zaštitu za sve naše korisnike, pa i te koji se bave finansijskim transakcijama. Naše društvo zahtijeva moderniziranje naše legislative, kaskamo tu i to je jedan od problema kada je riječ o digitalnoj ekonomiji. Trebaju nam novi zakoni koji pojednostavljuju priču. Mi još stojimo u zaleđenom stanju i čekamo da se stvari same dese", kazao je Kovačević.

Konsolidacija je neminovna

Kada je riječ o monetizaciji, Halilović je kazao da se učesnici u toj priči fokusiraju na transkacije koje nose neku težinu i vrijednost.

"Međutim, druge stvari dolaze u fokus, to su podaci kojima raspolažemo, kojima učesnici mogu adekvatno donositi odluke i kojima barataju te kako da ti podaci na siguran način dovedu do nove vrijednosti. Monetizacija će dolaziti iz zadržavanja korisnika unutar ekosistema. Gospodin Kovačević je to istaknuo govoreći o aplikaciji BH Telecoma gdje dosta korisnika zadovoljava svoje potrebe u kupovini", kazao je Halilović.

Kovačević dodaje da je tržište dinamično, a revolucija će neminovno doći.

"Kako smo imali 59 banaka poslije rata u BiH, sada imamo 15-ak, konsolidacija neminovno dođe u nekoj fazi. Kako će izgledati konsolidacija, zavisi od aktera na tržištu. Nadam se da će BH Telecom biti dio konsolidacije i da ćemo zajedno moći napraviti neke nove vrijednosti. Ne pretendiramo, mi imamo kapacitete, resurse i klijente koji bi to mogli podržati", zaključio je Kovačević.

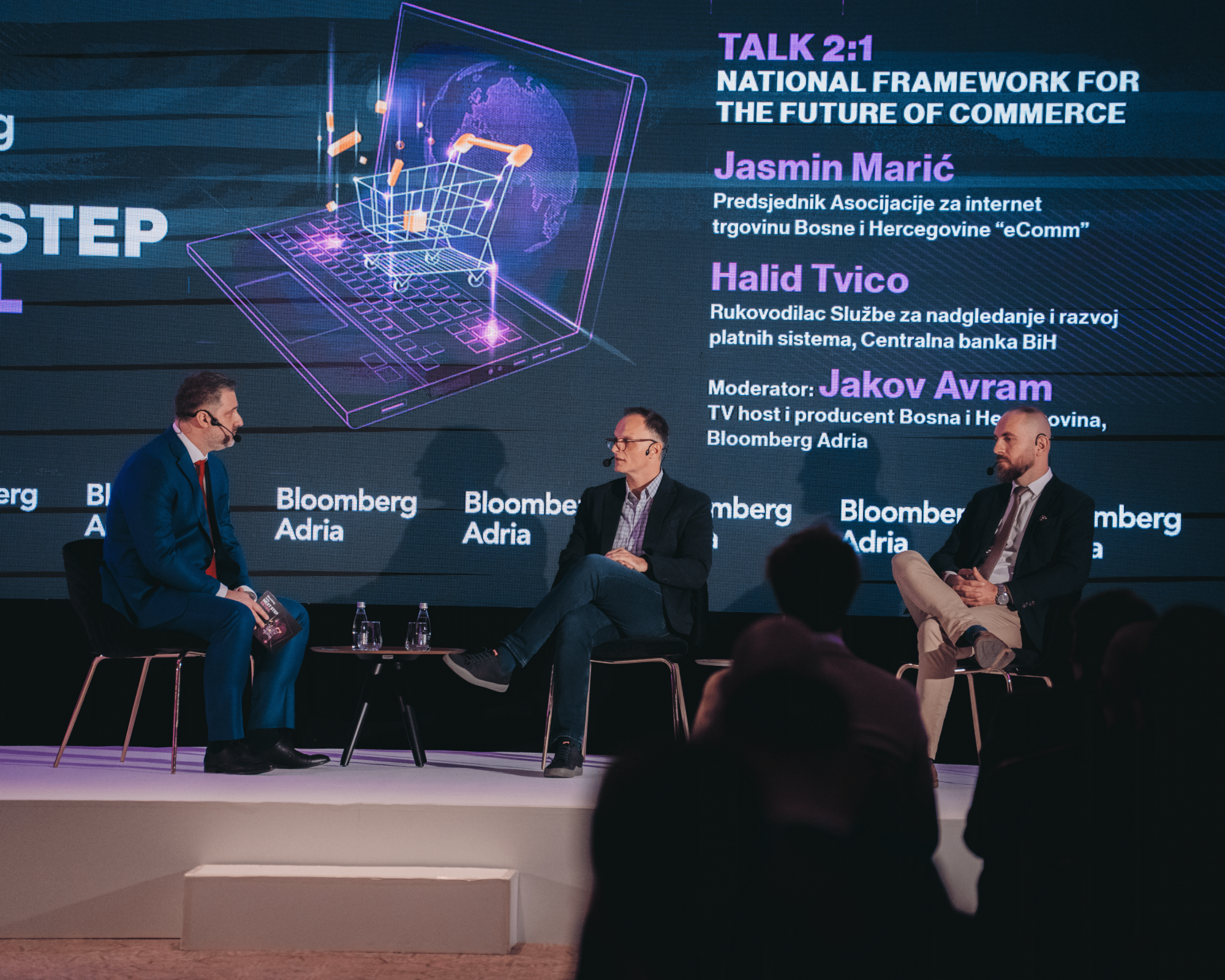

BiH dobija prvu sveobuhvatnu retail payment strategiju, koju vodi eComm asocijacija uz podršku ključnih institucija, a više o ovoj temi smo imali priliku čuti tokom teme "Framework for the future of commerce".

Predsjednik Asocijacije za internet trgovinu "eComm" u BiH Jasmin Marić i rukovodilac Službe za nadgledanje i razvoj platnih sistema Centralne banke BiH Halid Tvico bili su učesnici razgovora koji je moderirao TV presenter i producent Bloomberg Adrije BiH Jakov Avram.

Ukazano je na to da je BiH ostala tradicionalno gotovinski orijentirana, ali da će digitalizacija ubrzati razvoj tržišta.

Marić je istakao da je naredni korak koji treba poduzeti digitalizacija plaćanja, a to i statistike pokazuju.

"BiH je već dugi niz godina na začelju kolone digitalizacije plaćanja. BiH je bila i ostala tradicionalno gotovinski orijentirano tržište, a digitalizacija će ubrzati razvoj tržišta. Mi smo to prepoznali i implementatori smo projekta koji je Razvojna agencija Njemačke predložila. Pratimo šta regija radi i koristimo je kao okvir - ko u kojoj fazi i na koji način treba biti uključen u digitalizaciju plaćanja. Pripala nam je čast kao Asocijaciji da radimo na pripremnom pisanju i implementaciji onog što će biti definirano u tom dokumentu", kazao je Marić.

Ideja je da prvo počnu analizu tržišta i rade ad hock istraživanja, a potom angažiraju različite eksperte u oblasti digitalizacije plaćanja. Proces bi trebao trajati najmanje godinu.

"Srbija i Albanija su već iskoristile priliku da napišu ovu strategiju i aktivno i fazno je implementiraju na svom tržištu. Mi radimo jednu vrstu kopiranja i adaptacije takvog pristupa na našem tržištu", kazao je Marić.

Native/Next Step Retail

Native/Next Step Retail

Regulatorni okvir sve otežava

Tvico se dotakao regulatornog okvira u BiH i istakao da još nije na nivou na kojem bi trebao biti.

"Skoro donošenje Zakona o platnim uslugama na nivou entiteta bi trebalo biti u sklopu onoga što mi radimo u sklopu ulaska u SEPA područje. To samo po sebi donosi nove izazove", kazao je Tvico i dodao da se maloprodaja koristi za instant plaćanja. BiH fragmentarno ima neke inovacije.

Dokument "Strategija za mala plaćanja" je u pripremi, a cilj je da bude u potpunosti implementiran.

Razgovarano je i o rizicima implementacije sistema, a istaknuto je da će strategija uključivati finansijsku edukaciju.

U konačnici, cilj je napraviti dobar posao, pogotovo u sferi koju svaki građanin osjeti.

"From cash to tap" je naziv panela u kojem su učestvovali CEO Agillitasa Elvis Pivić, predsjednik Uprave ProCredit banke Amir Salkanović i član Uprave za maloprodaju UniCredit banke Dragan Čavar.

Dolazak Apple i Google Paya u BiH pokreće prelazak s gotovine na mobilna plaćanja, testirajući povjerenje, brzinu i lojalnost potrošača. U sklopu panela koji je moderirala Emina Pazalja analiziramo bankarsku sigurnost i merchant perspektivu kako bismo razumjeli utjecaj na bh. tržište.

Jednostavnost i sigurnost

Native/Next Step Retail

Native/Next Step Retail

Kada je riječ o transformaciji korisničkog ponašanja i prelaska s gotovinskog na kartično plaćanje, Čavar je kazao da su Google i Apple uspjeli kreirati vrijednost za korisnike kroz jednostavnost i sigurnost.

"Jednostavnost proizilazi iz toga što su mobiteli stalno s nama, proces plaćanja je optimiziran do savršenstva i tehnički je siguran, sigurniji i od kartičnog plaćanja. Iz perspektive klijenta to nije krucijalno, već što mi godinama koristimo ove uređaje i na njima držimo sve podatke koji su nam bitni, već smo stekli povjerenje i nije nam problem napraviti ekstenziju prema plaćanju. Društvena navika dolazi posljednja, to plaćanje će ljudima postati cool, nešto novo – plaćate mobitelom ili satom", kazao je Čavar.

Pivić je govorio o promjenama navika bh. građana – je li moguće odmah preći na digitalni novčanik, a pritom preskočiti karticu kao sredstvo plaćanja.

"Svima je jasno da imamo menadžment promjene i to je ključni izazov. Nisam baš siguran da to možemo tako uraditi. Domaći web shopovi još čekaju integraciju, to će biti tranzicija i mi, kao i regija, u online biznisu vidimo da je promet plaćanja pouzećem veći 80 posto naspram 20 posto za kartično plaćanje", ukazao je Pivić.

Kada je riječ o zemljama regije, taj odnos u Hrvatskoj iznosi 50:50 posto, a Srbija, Crna Gora i Makedonija su u prosjeku s BiH.

"Gotovina i kartice predstavljaju naviku, a brzina i iskustvo su sigurno primarni. Kada korisnici jednom probaju novu tehnologiju - nema povratka", smatra Pivić.

Salkanovićev stav je da ne dolazi do promjene percepcije banke. Banka je ta koja ima primarnu komunikaciju s klijentom, ali se radi o tome da imamo veliku globalnu tehnološku kompaniju koja dolazi kao dio klijentskog iskustva.

Istaknuto je i da kupcima najveći stres izaziva moment kada trebaju unositi broj s kartice, što Apple i Google pay eliminiraju.

Kada je riječ o integraciji digitalnog novčanika, Čavar ističe da banke ne mogu ignorirati želje svojih klijenata.

"Banke koje su fokusirane na retail segment morat će ponuditi taj segment klijentima, u skorijem periodu nećete imati skoro nijednu banku koja neće imati ovaj sistem plaćanja", naglašava Čavar.

Salkanović je kazao da se 95 posto e-commerce transakcija obavlja putem mobilnih telefona.

"Za BiH je to generacijsko pitanje, mlađe generacije koje se zapošljavaju automatski koriste digitalnu vrstu plaćanja, ta promjena će doći, pitanje je koja će biti brzina. Dolazak globalnih servisa će dovesti i do smanjenja troškova za web shopove", kazao je Salkanović.

Čavar ističe da je standardizacija neminovnost, jer niko ne želi imati sistem plaćanja koji radi u Sarajevu, a ne radi npr. u Beču.

"Prednost je ta što ste već dobili standarde, ne morate ih vi kreirati. Druga strana medalje je ta da imate troškove kojima se morate prilagoditi", rekao je Čavar.

Native/Next Step Retail

Native/Next Step Retail

Može li bankarstvo nestati?

Centralni dio naše konferencije bilo je obraćanje direktora fintecha Akkuro Jamiea Burinka, koji je kazao da nevidljivo bankarstvo nastaje onda kada se banka preseli na mjesto plaćanja.

On je obraćanje počeo prezentacijom "Kada bankarstvo nestane" te je kazao da mu nije namjera da bilo koga uplaši time da će banke nestati. Naglašava da se to zapravo neće desiti te će se on fokusirati na vizuelni utjecaj decenija nevidljivog bankarstva.

"Mislim da je Glovo jedna od platformi koju svi znamo, za naručivanje hrane ili naručivanje proizvoda iz prodavnice. Usuđujem se reći da, kada su plaćanja i krediti ugrađeni, oni počinju postajati infrastruktura, a ne događaj", rekao je Burink.

Istakao je da je tržište ugrađenih finansijskih usluga ogromno. Projektirano je da do 2030. godine dostigne sedam triliona američkih dolara.

Govoreći o firmi Akkuro kazao je da ona predstavlja modernu platformu za bankarsku tehnologiju.

"Jedan od citata koji koristim prilično često je: ‘Nevidljivo bankarstvo je ono što se dešava kada se poslovnica preseli na kasu.’ Jer, ako uzmete u obzir svako prodajno mjesto, svaki uređaj, svaki put kada plaćate, bilo da naručujete hranu ili kupujete u prodavnici, šta god... Ako svaku transakciju smatrate opcijom distribucije za banku, onda se stvari zaista počinju mijenjati", kazao je Burink.

Smatra da će 2030. godina označiti veliku prekretnicu u ovom sektoru.

"Dakle, u 2030. godini se projektira da će se 20-25 posto maloprodajnog kreditiranja dešavati putem ugrađenih usluga. To je jedna četvrtina. To je prilično veliko i prilično značajno. To nije samo potrošačka strana, već i kreditiranje trgovačkih banaka. Dakle, gdje smo sada? Ko je zarobio vrijednost? Nisu banke te koje su iskoristile ovu priliku, nikako. Pa ko je onda bio? Dakle, to su platforme, to su trgovci, to su fintech kompanije, to su digitalni igrači", kazao je Burink.

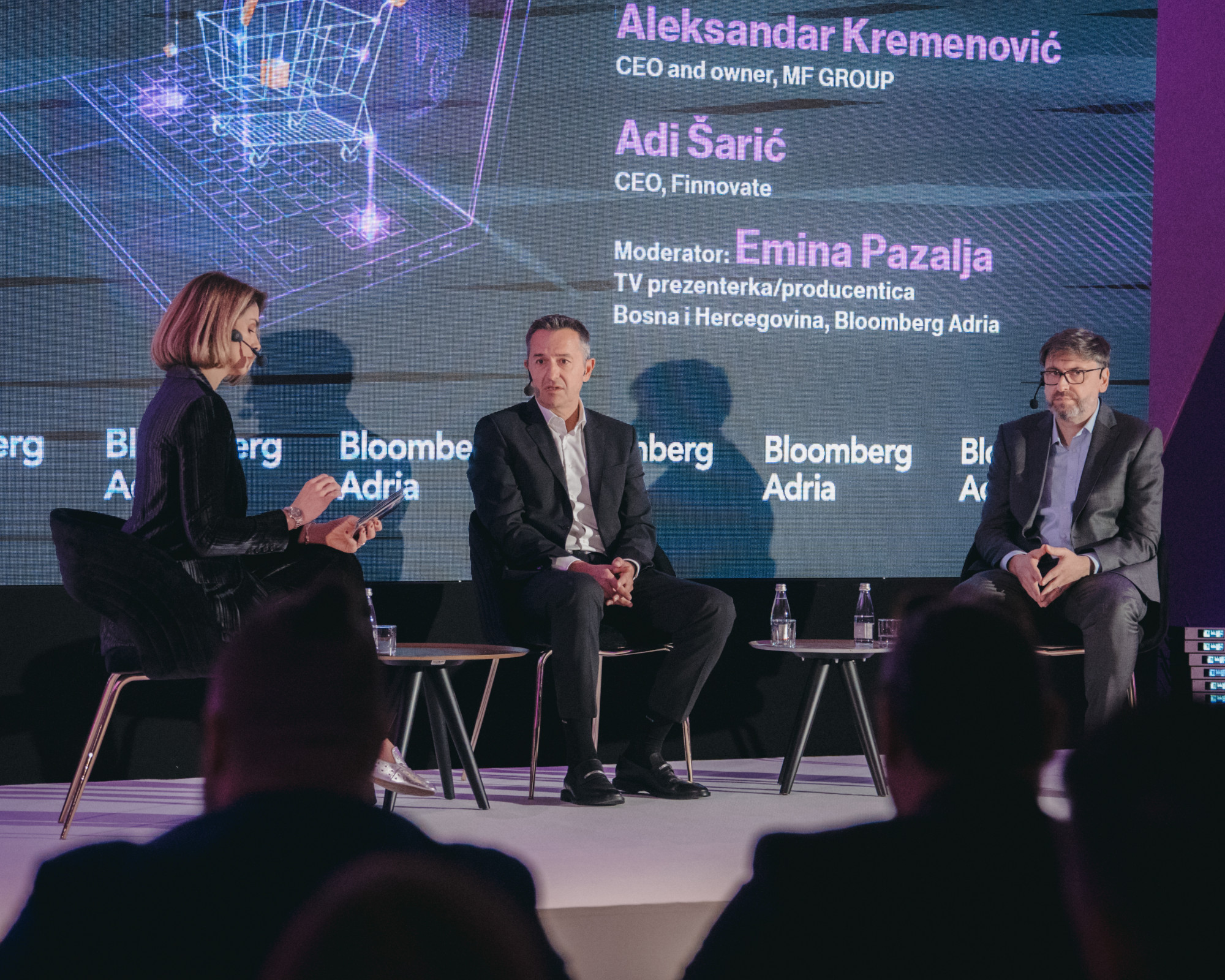

U razgovoru "Future of leading" smo odgovorili na pitanje kako digitalne platforme i mikrofinansije oblikuju novo kreditno tržište.

Prilagodba banaka

Osnivač MF GROUP Aleksandar Kremenović je kazao da digitalizacija obuhvata mnogo više od prodajnog kanala i prvenstveno se odnosi na finansijske usluge.

CEO Finnovatea Adi Šarić je dodao da je naše tržište drugačije od zapadnog i da se odluke moraju donositi u realnom vremenu, pružajući cjelovito iskustvo. Istakao je da postoje mikrokreditne institucije i banke spremne napraviti korak naprijed prema novom tržištu.

Kremenović je kazao kako ne voli praviti bilo kakvu vrstu konkurencije između bankarstva i digitale.

"Ono što ja doživljavam je da je digitala, kao vid komunikacije s klijentima, jedna realnost u kojoj živimo. Banke će se neminovno prilagoditi toj realnosti tako da ne vidim konflikt između ta dva pristupa", kazao je Kremenović.

Šarić smatra da BiH ima priliku da se banke uključe u cijeli mikrokreditni sistem.

Native/Next Step Retail

Native/Next Step Retail

"Pristup podacima je puno drugačiji na našem tržištu. U ovom periodu je ogromna prilika, posebno za mikrofinansijske institucije, da se uključi ponuda finansiranja, da se ponude donose u real timeu. Mislim da postoje mikrokreditne institucije, možda i banke, koje su poduzele korak naprijed da bi se prilagodile tržištu", kazao je Šarić.

Nema sumnje da će doći do globalne digitalizacije i da će postojati nekoliko platformi koje će objediniti sve aspekte.

Postavlja se pitanje ko snosi odgovornost kada algoritam pogriješi? Šarić kaže da AI ne može biti funkcionalan bez kvalitetnih ulaznih podataka i da AI neće zamijeniti ljudski faktor u procjeni rizika, već će ga učiniti efikasnijim.

Kaže i da je za mikrofinansijske institucije važno da private digitalizaciju.

"One su idealno pozicionirane, imaju postojeću bazu klijenata. Mislim da je digitalizacija neminovna. Složio bih se s kolegom da nema odvajanja između tehnologije i finansijskih institucija", kazao je Šarić.

Govoreći o sopstvenim dilemama susretanja s digitalnim sektorom, Kremenović kaže da se često pitao – gdje je tu duša?

"Digitala radi tako da pokušava objektivizirati onaj osjećaj u stomaku kad donosite odluku. Obrada podataka želi da se izbjegne rizik donošenja odluke iz stomaka", kazao je Kremenović.

Tehnologija, svrha i vrijednost

U BiH tržište oblikuju prehrambeni lanci, tehnika i distribucija. Maloprodaja je danas ekosistem logistike, digitalizacije i podataka. O ovoj temi su u sklopu panela "Retail Groundbase" govorili izvršna direktorica Nelta BiH Suzana Sikimić, potpredsjednik Uprave Stanić Tradea Sanel Bosnić i direktor Sektora maloprodaje Konzuma BiH Emir Zuhrić.

Zuhrić je kazao da uspjeh ne zavisi samo od niske cijene, nego sposobnosti prodavača da razumiju navike potrošača.

Govoreći o brendovima, Bosnić je kazao da postoje A brendovi koji su visokopozicionirani, ali da nastoje imati taj A brend u različitim modelima i cijenama poput B i C brendova.

Sikimić je govorila o rješavanju problema "uskih grla" koja stvaraju probleme kompanijama.

"Kada govorimo o 'uskim grlima', svima je prva pomisao logistika, bili smo svjedoci covida, i da se logistički ne prekinu lanci snabdijevanja. Kao distributeri se nalazimo između dvije vatre. Volim se vratiti na ljude, znanje da se sve organizira, da znamo šta su čije potrebe. S treće strane su tu standardi i procedure", kazala je i dodala da zastupaju multinacionalne i lokalne kompanije te je bitno da osjete šta je kome potrebno.

Native/Next Step Retail

Native/Next Step Retail

U poređenju BiH i zemalja u regiji, Sikimić je kazala da je BiH dugo imala problema s radnom snagom.

"Danas je teško naći dobrog distributera. U BiH imamo možda najjaču konkurenciju distributera u odnosu na cijelu regiju i to nas tjera da budemo bolji. Želimo biti pioniri u nekim stvarima i mislim da nam je dobro išlo", kazala je Sikimić.

Bosnić je govorio o sektoru maloprodaje i inovacijama te je kazao da su svi proizvođači s kojima sarađuju na pragu inovacije.

"S naše pozicije, ja bih rekao da mi kao BiH i kao sudionici na tržištu možemo biti puno agilniji, ima puno prostora koji je neiskorišten. Ja kao klijent očekujem određene benefite koje ću dobiti za svoju lojalnost prema određenom brendu", kazao je Bosnić.

Zuhrić kaže da tehnologija sama po sebi ne bi trebala biti svrha, jer nema vrijednost.

"Ljudi shvataju prednosti korištenja tehnologija, a to zavisi od profila kupaca. Imamo sve veći broj samouslužnih kasa, ali udruženje potrošača u Hrvatskoj smatra da kupovina na njima treba biti pet posto niža, jer oni rade posao prodavača. U Nizozemskoj su postavljene i spore kase na kojima kupac ima priliku za razgovor", objašnjava Zuhrić.

Mnogi privrednici ističu da su uposlenici temelj uspješne kompanije, a istog stava je i Sikimić.

"Generalno, mislim da su baza ljudi. Dosta koristimo tehnologiju, ali dodatnu vrijednost treba da stvore ljudi. Imamo različite niše obrazovanja ljudi i strukturu, ne mogu reći da imamo velike izazove po pitanju radne snage. U nekom periodu smo bili pogođeni fluktuacijom vozača, imali smo različitih izazova, puno ulažemo u edukaciju ljudi, moramo znati šta je kome na listi prioriteta. Danas se podrazumijeva privatno zdravstveno osiguranje, da radimo s udaljenih lokacija, fleksibilno radno vrijeme. Postoji puno izazova po pitanju zakonskih organičenja, poreza i doprinosa, niko nije ostao imun na sve to", kazala je Sikimić.

Zuhrić kaže da će novi trgovci dovesti drugačiju dinamiku na koju će se kupci morati navići. Bosnić dodaje da će se smjena generacija u smislu radnika znatno primijetiti u narednih 10 godina.

Vrijeme je za AI?

U nastavku konferencije održan je razgovor koji je moderirao Rijad Durkić pod nazivom "How retail in BiH is embracing AI".

AI savjetnica i doktorantica Ajla Karajko govorila je o tome kako kompanije u BiH koriste vještačku inteligenciju - od optimizacije poslovnih procesa do unapređenja korisničkog iskustva.

Native/Next Step Retail

Native/Next Step Retail

Smatra da lokalne kompanije AI uvode sporo, jer je dio industrija bio primoran na digitalizaciju, dok većina malih i srednjih poduzeća još uvijek nema jasne AI strategije.

Na pitanje hoće li AI zamijeniti ljude, kaže da je taj strah prisutan, ali i da često dolazi iz neznanja. Svaka kompanija s kojom je radila pokazala je isti obrazac.

S obzirom na to da svi na bh. tržištu kaskaju, kaže da ima još vremena za implementiranje AI u kompanije.

"Ovdje još nije kasno i mislim da ima potencijala za kompanije da se izdvoje", kaže Karajko.

Ljudi primarno imaju otpor prema umjetnoj inteligenciji zbog neznanja. Prilikom istraživanja koje je provodila, Karajko je uvidjela da u pojedinim kompanijama menadžment ne želi koristiti AI u svom poslovanju. Da bi se situacija promijenila, neophodna je edukacija menadžmenta koji bi shvatio na koji način može poboljšati poslovanje adekvatnim korištenjem umjetne inteligencije.

Kroz primjer brenda Alma Ras razgovarali smo o tome kako domaći brendovi poboljšavaju iskustvo kupaca, povezuju održivost s profitabilnošću i njeguju kulturu stalnih inovacija.

Direktorica razvoja i inovacija kompanije Alma Ras Sedina Memagić kazala je da brend gradi povjerenje kroz kvalitet i sposobnost transformacije, uz očuvanje autentičnosti.

Govoreći o temi "Redefining retail through innovation", Memagić je istakla da su inovacije nužne, ali i da se istovremeno ne smije odustati od vrijednosti koje cijene dugogodišnji kupci.

Native/Next Step Retail

Native/Next Step Retail

Razvojni sektor je mnogobrojan, a distribucija je prilagođena potrebama potrošača.

Zahvaljujući saradnji s najvećim evropskim i regionalnim igračima na tržištu, gdje Alma Ras ima priliku dobiti informacije iz prve ruke, mnogo je lakše napraviti iskorak u poslovanju.

"Ne možemo primijeniti iste prakse koje su u BiH, na tržište u Sloveniji. Morate imati diferencijalni proizvod. Pola života sam provela na drugim tržištima i to mi je proširilo vidike šta sve može biti dio posla", kazala je Memagić.

Leasing model finansiranja

Konferencija je završena panelom "Building retail for 2030", u kojoj su učestvovali direktor Porsche Leasinga Sulejman Hadžić, CRO Sparkasse Bank BiH Igor Jokić i CEO MKF LIDER Džavid Sejfović.

Retail do 2030. neće zavisiti samo od tehnologije i potrošača, već i od inovativnih finansijskih rješenja.

Hadžić je govorio o ulozi leasinga i rekao kako on može pomoći retail sektoru prilikom nabavke potrebne opreme kroz brzo i fleksibilno finansiranje.

"Tu ne govorimo samo o finansiranju vozila, nego i ostaloj opremi koja je potrebna retail sektoru, od rashladnih uređaja, samouslužnih kasa i AI opreme. S druge strane vidim intenzivniju saradnju tako što će retail sektor u svoj prodajni sektor uključiti leasing, kao što je to u automobilskoj industriji", rekao je Hadžić.

Native/Next Step Retail

Native/Next Step Retail

Od nastanka pa do danas mikrokreditna organizacija je plasirala više od devet milijardi KM, od čega je čak 70 posto od ukupnog iznosa plasiranih kredita iskorišteno za osobe koje nemaju mogućnost finansiranja od tradicionalnih banaka.

"Od banaka nas razlikuje što većina mikrokreditnih organizacija pruža široku lepezu nekreditnih usluga, kao što su edukacije. Poduzetnicima nije problem samo finansiranje", rekao je Sejfović i dodao da skoro 20 posto populacije u BiH koristi mikrokredite.

Govoreći o rizicima, Jokić je rekao da svi rizici utječu na potrošnju, retail i ekonomiju.

"Kada govorimo o novijim generacijama, Z i Alfa generacije mijenjaju potrošačke navike, nove generacije žele raditi pametno. Ne žele odlaziti u banku i popunjavati gomilu dokumentacije", kaže Jokić.

Hadžić smatra da trgovci u BiH nisu svjesni prednosti leasing modela finansiranja te da postoji prostor za značajno unapređenje.

"Mi u posljednje vrijeme činimo najmanji dio kolača finansijskih usluga. Razlozi su višestruki. Jedan od njih je regulatorni okvir koji nas je ograničio. Mislim da postoji način da se taj okvir malo olabavi i da se omogući finansiranje kako je to vani urađeno. Postoje i drugi okviri poput Zakona o PDV-u, jer postoji obaveza plaćanja PDV-a na kamate. To su razlozi zbog kojih je leasing doživio vrhunac i značajan pad. Promjenom regulativnog okvira vidim veliki prostor za leasing", rekao je Hadžić.

Istaknuto je da većina mikrokreditnih organizacija nema profit kao imperativ. S obzirom na to da imaju drugačiji model poslovanja u odnosu na banke, njihovi operativni troškovi su veći jer su uposlenici direktno na terenu s klijentima.

Jokić smatra da banke već sada imaju aktivnu ulogu kao partner u digitalnoj transformaciji klijenata.

"Banke mogu inicirati nove platforme, a unutar nje i sami nuditi kredite. Sad već obilato nudimo kreditne linije i podršku klijentima. Bankarski sektor je najnormiraniji sektor. Mislim da je bitno da ulažemo u finansijsku pismenost. Dosta dobrih inicijativa postoji u bankarskom sektoru, idemo po školama i držimo edukacije. Ako nema finansijske pismenosti, možemo doći u situaciju da društvo postane prezaduženo", zaključio je Jokić.

Očekuje se potpuna digitalizacija leasing industrije. I sada se klijentima nude određena rješenja, odnosno digitalne platforme u kojima mogu vidjeti svoje ugovore, ali i izračunati i planirati troškove.

Sejfović smatra da bi se prelaskom na digitalizaciju postigle uštede u mikrokreditnom sektoru.

"Kada je riječ o BiH, većina finansijskih institucija je spremna za digitalizaciju. Tržište je spremno za tu vrstu usluga. Problem je jedino regulative koja se treba prilagoditi. Mikrokreditnom sektoru je najveći problem visina kredita koja je ograničena", istakao je Sejfović.

Jokić je na kraju kazao da se BiH mora prilagoditi i raditi na svojim upravljanjima rizicima.

"Sistem je stabilan onoliko koliko je stabilna najslabija karika. Bankarski sektor je pokazao da je stabilan. Finansijska pismenost je nulti prioritet", zaključio je Jokić.

Next Step Retail još jednom je dokazao da je maloprodaja danas prostor najbržih inovacija, spajanja industrija i redefiniranja korisničkog iskustva. Paneli, analize i vizije koje smo čuli jasno pokazuju da će naredna dekada pripasti onima koji hrabro investiraju u tehnologiju, ljude i nove poslovne modele.

Zahvaljujemo našim partnerima i sponzorima koji su omogućili realizaciju ovog događaja i pružili snažnu podršku razvoju retail ekosistema u BiH: eComm asocijacija BiH, BH Telecom, Printec Group, Porsche Leasing, UniCredit Bank, ProCredit Bank, Agillitas, MKF LIDER, Alma Ras i Ananas BiH. Njihova posvećenost inovacijama i modernizaciji tržišta čini temelj transformacije maloprodaje u godinama koje dolaze. Native/Next Step Retail

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

promo

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

Native

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

Native/Next Step Retail

Pogledaj galeriju

promo

Pogledaj galeriju

promo

Pogledaj galeriju

promo

Pogledaj galeriju

promo

Pogledaj galeriju

promo

Pogledaj galeriju

promo

Pogledaj galeriju

promo

Pogledaj galeriju